成本会计习题(9)练习产品成本计算的分批法学习资料

- 格式:doc

- 大小:121.00 KB

- 文档页数:6

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

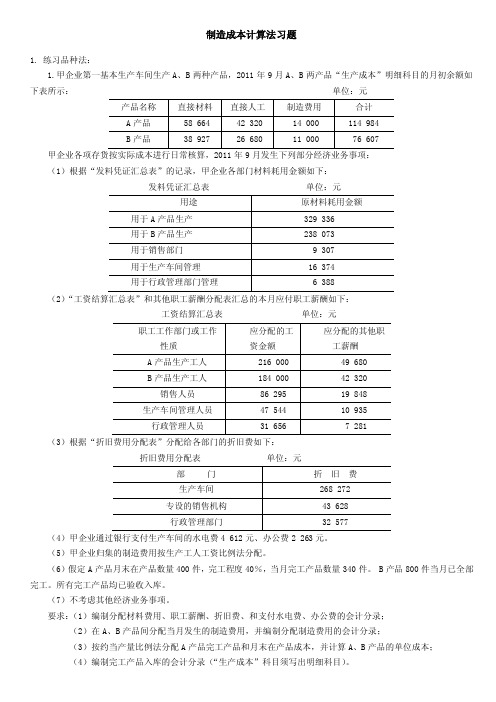

制造成本计算法习题1. 练习品种法:1.甲企业第一基本生产车间生产A、B两种产品,2011年9月A、B两产品“生产成本”明细科目的月初余额如下表所示:单位:元甲企业各项存货按实际成本进行日常核算,2011年9月发生下列部分经济业务事项:(1)根据“发料凭证汇总表”的记录,甲企业各部门材料耗用金额如下:发料凭证汇总表单位:元(2)“工资结算汇总表”和其他职工薪酬分配表汇总的本月应付职工薪酬如下:工资结算汇总表单位:元(3)根据“折旧费用分配表”分配给各部门的折旧费如下:折旧费用分配表单位:元(4)甲企业通过银行支付生产车间的水电费4 612元、办公费2 263元。

(5)甲企业归集的制造费用按生产工人工资比例法分配。

(6)假定A产品月末在产品数量400件,完工程度40%,当月完工产品数量340件。

B产品800件当月已全部完工。

所有完工产品均已验收入库。

(7)不考虑其他经济业务事项。

要求:(1)编制分配材料费用、职工薪酬、折旧费、和支付水电费、办公费的会计分录;(2)在A、B产品间分配当月发生的制造费用,并编制分配制造费用的会计分录;(3)按约当产量比例法分配A产品完工产品和月末在产品成本,并计算A、B产品的单位成本;(4)编制完工产品入库的会计分录(“生产成本”科目须写出明细科目)。

解:(1)编制分配材料费用、职工薪酬、折旧费、和支付水电费、办公费的会计分录 ①分配材料费用借:生产成本——基本生产成本(A 产品) 329 336 ——基本生产成本(B 产品) 238 073 制造费用——第一基本生产车间 16 374 销售费用 9 307 管理费用 6 388 贷:原材料 599 478 ②分配职工薪酬借:生产成本——基本生产成本(A 产品) 265 680 ——基本生产成本(B 产品) 226 320 制造费用——第一基本生产车间 57 939 销售费用 106 143 管理费用 38 937 贷:应付职工薪酬—工资 565 495—其他职工薪酬 130 064③分配折旧费借:制造费用——第一基本生产车间 268 272 销售费用 43 628 管理费用 32 577贷:累计折旧 344 477(268 272+43 628+32 577)④支付水电费、办公费:借:制造费用——第一基本生产车间 6 875(4 612+2 263) 贷:银行存款 6 875(2)在A 、B 产品间分配当月发生的制造费用,并编制分配制造费用的会计分录 当月发生的制造费用=16 374+57 939+268 272+6 875=350 000(元) A 、B 产品实际工资之和=216 000+184 000=400 000(元) 制造费用分配率=当月发生的制造费用÷A 、B 产品实际工资之和 =350 000÷400 000=0.875A 产品应负担的制造费用=216 000×0.875=189 000(元)B 产品应负担的制造费用=184 000×0.875=161 000(元) 分配制造费用的会计分录:借:生产成本——基本生产成本(A 产品) 189 000 ——基本生产成本(B 产品) 161 000 贷:制造费用——第一基本生产车间 350 000(3)按约当产量比例法分配A 产品完工产品和月末在产品成本,并计算A 、B 产品的单位成本 ①A 产品部分完工,所以需要在完工产品和在产品之间分配成本,其计算过程列示于下: A 产品在产品的约当产量=400×40%=160(件) A 产品完工产品与在产品数量之和=340+160=500(件) 直接材料分配率=产品数量之和在产品约当产量与完工直接材料总额=50033933658664 =776(元/件) 完工产品应分配的直接材料=完工产品产量×直接材料分配率=340×776=263 840(元) 在产品应分配的直接材料=在产品约当产量×直接材料分配率 =160×776=124 160(元)直接人工分配率=产品数量之和在产品约当产量与完工直接人工总额=50026568042320+=616(元/件)完工产品应分配的直接人工=完工产品产量×直接人工分配率 =340×616=209 440(元) 在产品应分配的直接人工=在产品约当产量×直接人工分配率 =160×616=98 560(元)制造费用分配率=产品数量之和在产品约当产量与完工制造费用总额 =50018900014000+=406(元/件)完工产品应分配的制造费用=完工产品产量×制造费用分配率 =340×352=119 680(元) 在产品应分配的制造费用=在产品约当产量×制造费用分配率 =160×352=56 320(元)A 产品的完工产品总成本=263 840+209 440+138 040=611 320(元) A 产品的完工产品单位成本=611 320÷340=1 798(元)②B 产品已全部完工,所以不需要在完工产品和在产品之间分配成本,B 产品的月初在产品成本和本期发生的生产成本之和就是其完工产品的成本,其计算过程列示于下:B 产品的完工产品总成本=76 607+238 073+226 320+161 000=702 000(元) (4)编制完工产品入库的会计分录借:库存商品——A 产品 611 320 ——B 产品 702 000贷:生产成本——基本生产成本(A 产品) 611 320 ——基本生产成本(B 产品) 702 0002. 练习分批法:本月生产甲、乙两种产品,生产组织属于小批生产。

成本会计期末练习题1·不形成产品价值,但应计入产品成本的有( ABE )。

A·废品损失B·季节性停工损失C·三包损失D·非常损失 E.固定资产修理期间的停工损失2·对工业企业生产费用最基本的分类是( CD )。

A·劳动对象方面的费用 B.活劳动方面的费用C·费用要素D·产品生产成本项目 E.劳动手段方面的费用3·"废品损失"账户借方应反映( BCD )项目。

A·可修复废品的生产成本B·不可修复废品的生产成本C·可修复废品的工资费用D·可修复废品的动力费用4.分配计算完工产品和月末在产品的费用时,采用在产品按定额成本计价法所应具备的条件是( BCDE )A·各月末在产品数量变化较大B·产品的消耗定额比较稳定C·各月末在产品数量变化较小D·产品的消耗定额比较准确E·定额管理基础较好5·成本计算方法应根据(BCD )来确定。

A·产品产量B·生产组织的特点C·生产工艺的特点D·成本管理要求E·生产规模大小6·采用逐步结转分步法( ACDE )。

A·半成品成本的结转同其实物的转移完全一致B·成本核算手续简便C·能够提供半成品成本资料D·有利于加强生产资金管理E·为外售半成品和展开成本指标评比提供成本资料7·要科学地组织成本会计工作,必须( ABC )。

A·合理设置成本会计机构B·配备成本会计人员C·按照成本会计有关的法规和制度进行工作D·编制成本计划E·加强成本控制8·产品成本计算的分批法适用于( ABC )。

A·单件小批类型的生产B·小批单步骤C·小批量、管理上不需要分生产步骤计算产品成本的多步骤D·大量大批的单步骤E·大量大批的多步骤9·分批法成本计算的特点是( ABCD )。

一、按定额工时分配工资费用,编制会计分录。

资料:根据本月份工资结算凭证汇总的工资费用为:基本生产车间生产甲乙两种产品,生产工人的计时工资共计48 160元,管理人员工资1 840元。

甲产品完工10 000件,乙产品完工8 000件。

单件产品工时定额:甲产品3.2小时,乙产品3小时。

要求:按定额工时比例分配甲乙产品生产工人的工资,编制工资分配的会计分录。

定额工时:甲产品 10 000×3.2=32 000(小时)乙产品 8 000×3=24 000(小时)工资费用分配率:86.0240003200048160甲产品生产工人工资:32 000×0.86=27 520(元) 乙产品生产工人工资:24 000×0.86=20 6 40(元)1.资料:某企业生产甲、乙两种产品,耗用直接材料费用共计62400元。

本月投产甲产品2 20件,乙产品256件。

单件直接材料费用定额:甲产品120元,乙产品100元。

要求:采用直接材料定额费用比例分配计算甲、乙产品实际原材料费用(计算直接材料定额费用、直接材料费用分配表,分配世纪直接材料费用)。

定额甲产品材料费为220*120=26400元定额乙产品材料费为256*100=25600元合计定额材料费为26400+25600=52000元实际耗用材料62400元分配比例为62400/52000=1.2所以甲产品实际原材料耗用为26400*1.2=31680元乙产品实际原材料耗用为25600*1.2=30720元2、某企业生产甲、乙两种产品,共同耗用某种直接材料10500元。

单件产品直接材料消耗定额为:甲产品15千克,乙产品12千克。

产量分别为:甲产品100件,乙产品50件。

要求:采用直接材料定额消耗量比例分配计算甲、乙产品实际耗用直接材料费用,并编制相应的会计分录。

甲产品耗用材料费用=10500/(15X100+12X50)X15X100=7500乙产品耗用材料费用=10500/(15X100+12X50)X12X50=3000借:生产成本——甲产品7500——乙产品3000贷:原材料(库存商品)105003.8月份某企业耗电40000度,每度电的单价0.4元,应付电力费16000元,未付,该企业基本生产间耗电33000度,其中车间照明用电3000度,企业行政管理部门耗电7000度,企业基本生产车间生产AB两种产品,A产品生产工时36000小时,B产品生产工时2400 0小时要求:按所耗电度数分配电力费用,A.B产品按工时分配电费,编制分配电力费用的合计分录?产品耗用电费分配率=(33000-3000)*0.4/(36000+24000)=0.2借:制造费用1200(3000*0.4)管理费用2800生产成本——A产品7200——B产品4800贷:其他应付款(应付债款)1600017.【资料】某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。

一、单选题1、分批法的特点是()。

A、按照产品定单计算成本B、按照产品批别计算成本C、按照产品品种计算成本D、按照车间来计算成本正确答案:B2、采用简化分批法对完工产品分配间接计入费用依据的是()。

A、每种产品本期间接计入费用分配率B、每种产品上期间接计入费用分配率C、全部产品累计间接计入费用分配率D、全部产品计划间接计入费用分配率正确答案:C3、必须设置基本生产成本二级账的成本计算方法是()。

A、分批法B、分步法C、品种法D、简化分批法正确答案:D4、某企业采用分批法计算产品成本。

8月1日投产A产品6件,B产品4件;12日投产B产品3件;20日投产A产品5件,B产品2件。

该企业8月应开设的产品成本明细账应该是()。

A、2本B、3本C、4本D、5本正确答案:D5、简化分批法适用于()。

A、各月间接计入费用水平相关不大B、月末末完工产品增多C、同一月份投产批数多D、同时具备上述三点正确答案:D二、多选题1、采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,完工产品成本的计价可采用()。

A、实际单位成本B、计划单位成本C、定额单位成本D、上月实际单位成本正确答案:B、C2、采用简化分批法()。

A、不计算在产品成本B、不分批计算在产品成本C、不计算全部在产品总成本D、计算全部在产品总成本正确答案:B、D3、在简化分批法下,以累计间接计入费用分配率作为分配间接计入费用依据的是()。

A、各批完工产品B、完工产品批别与月末在产品批别C、某批产品的完工产品与月末在产品D、各批在产品正确答案:A、B、C三、判断题1、分批法也称定单法,其成本计算对象与购货单位的定单完全一致。

()正确答案:×2、只要产品批数多,就应采用简化分批法计算产品成本。

()正确答案:×3、在小批或单件生产的企业或车间中,如果同一月份投产的产品批数很多,且月末未完工产品的批数也比较多,而且各月间接计入费用水平相差不多时,可采用简化分批法计算产品成本。

习题一1.某企业生产甲乙两种产品,共同耗用某种原材料4080千克,每千克3元,甲产品生产量159件,单件消耗定额5千克,乙产品生产量160件,单件消耗定额3千克。

要求:按定额费用比例法和定额消耗量比例法分配原材料费用。

2.甲、乙两种产品领用A、B两种主要材料,共计66480元。

本月投产甲种产品200件,乙种产品100件。

甲产品的消耗定额为:A材料5千克,B材料8千克;乙产品的材料消耗定额为:A材料7千克,B 材料9千克。

A、B两种材料的计划单价分别为12元和14元。

要求:按定额费用比例法分配材料费用。

3.资料:某企业两个辅助生产车间,分别是供电和机修。

当月各车间发生直接费用和提供劳务情况如下表:计划成本:电0.50元/度,机修5元/小时。

要求:根据所给资料,分别采用直接分配法、交互分配法、计划成本分配法分配辅助生产成本。

直接分配法:交互分配法:计划成本分配法:习题二1.资料:某企业一车间制造费用采用计划分配率法分配。

该车间某年全年度制造费用预算数为102000元,生产甲、乙两种产品,该年度计划产量甲为4000件,乙为6000件。

单件产品工时定额甲为2.4小时,乙为1.8小时。

年末该车间全年制造费用实际发生额为108640元,全年计划累计分配数为105870元,其中甲产品已分配52136元,乙产品已分配53734元。

要求:⑴计算制造费用年度计划分配率。

⑵分配实际制造费用与计划制造费用之间的差额。

⑶编制年终调整差额的会计分录。

2.资料:某车间某月份投产甲产品300件,发现不可修复废品15件,废品残值200元,应由责任人赔偿400元。

甲产品当月产品成本资料如下:直接材料 11340直接工资 6489+ 制造费用 803425863(元)原材料系生产开始时一次投入,废品完工程度为60%。

要求:⑴编制“废品损失计算表”。

⑵编制不可修复废品核算的会计分录。

3.资料:某车间某月份停工若干天,停工期间发生的费用为:领用材料1300元,应付生产工人工资1950元,提取福利费273元,分配制造费用2557元。

第十章产品成本计算分批法【练习题】1、单项选择题1)分批法适用的生产组织方式是。

A、大量大批生产B、小批单件生产C、大量小批生产D、单件成批生产2)分批法的成本计算对象是。

A、产品品种B、产品类别C、产品批别D、产品的生产步骤3)分批法一般是按客户的定单来组织生产的,所以也叫。

A、定单法B、系数法C、分类法D、定额法4)采用分批法时,对发生的生产费用。

A、必须在完工产品与在产品之间分配B、不要在完工产品与在产品之间分配C、通常不需完工产品与在产品之间分配D、与采用品种法一样进行处理5)采用简化分批法,在产品完工之前,基本生产成本二级账中。

A、登记全部生产费用与生产工时B、只登记直接费用和生产工时C、只登记材料费用和生产工时D、登记间接费用和生产工时2、多项选择题1)分批法适用于。

A、小批生产B、大批生产C、单件生产D、多步骤生产E、大量生产2)采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,先完工的产品可以按从产品成本明细账转出。

A、按计划单位成本计价B、按定额单位成本计价C、按近期相同产品的实际单位成本计价D、按实际单位成本计价E、按估计成本计价3)简化分批法的适用范围和应用条件是。

A、同一月份投产的产品批数很多B、月末完工产品的批数较少C、各月间接费用水平相差不多D、各月生产费用水平相差不多E、各批产品的所耗生产工时差不多4)采用简化的分批法。

A、必须设立基本生产成本二级账B、在生产成本二级账中只登记间接费用C、不分批计算在产品成本D、采用累计间接费用分配率分配间接费用E、在产品完工之前,产品成本明细账只登记直接计人费用和生产工时5)采用分批法时,作为成本计算对象的某一批别可以是。

A、不同定单中的同种产品B、同一定单同种产品的组成部分C、同一定单中的不同产品D、不同定单中的不同产品E、同一定单同种产品的部分批量3.是非题( )1)只要产品批次多,就应该采用简化的分批法计算产品成本。

分批法1.某工业企业小批生产甲、乙两种产品,采用分批法计算产品成本。

生产情况和生产费用支出情况的资料如下:①6月生产的产品批号及有关成本资料如下●产品批号611号甲产品6台,5月投产,6月末全部完工621号乙产品15台,6月投产,6月末完工2台●月初在产品成本资料见表1表1 月初在产品成本××年6月单位:元产品批号及名称直接材料直接人工制造费用合计611号甲产品6500 2400 5600 14500●根据各种费用分配表,归集各批产品6月发生的生产费用,见表2表2 生产费用××年6月单位:元产品批号及名称直接材料直接人工制造费用合计611号甲产品——800 1200 2000 621号乙产品8000 2700 4300 15000●在完工产品与月末在产品之间分配费用的方法621号乙产品,6月完工产品数量较少(2台),为简化核算,完工产品按计划成本转出,每台计划成本为:直接材料700元,直接人工240元,制造费用360元,合计1300元。

②7月份的成本资料如下:621号乙产品全部完工,7月发生的生产费用为:直接材料2600元,直接人工750元,制造费用1050元,合计4400元。

要求:①计算6月份各批产品完工产品和月末在产品的成本,成本计算单见表3,表4;②计算7月621号乙产品完工产品成本,成本计算单见表5;③计算621号乙产品全部完工产品实际总成本和单位成本。

表3 产品成本计算单产品批次:611号购货单位:××公司开工日期:5月产品名称:甲产品批量:6台完工日期:6月摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用生产费用合计完工产品总成本完工产品单位成本表4 产品成本计算单产品批次:621号购货单位:××工厂开工日期:6月产品名称:乙产品批量:15台(本月完工2台)完工日期:7月摘要直接材料直接人工制造费用合计本月生产费用计划单位成本完工2台产品成本月末在产品成本表5 产品成本计算单产品批次:621号购货单位:××公司开工日期:6月产品名称:乙产品批量:15台(本月完工13台)完工日期:7月摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用生产费用合计完工13台产品成本完工产品单位成本简化分批法2.某厂属于小批生产多种产品,采用简化的分批法计算成本①该厂20××年4月份生产情况如下:1121号甲产品6件,2月投产,本月全部完工;2113号乙产品10件,3月投产,本月完工2件;1132号甲产品8件,3月投产,本月尚未完工;3106号丙产品5件,本月投产,本月尚未完工。

产品成本计算的分批法(9)

练习一资料:某企业生产甲、乙、丙三种产品,生产组织属于小批生产,采用分批法

计算成本。

(1) 9月份生产的产品批号有:

1001批号:甲产品10台,本月投产,本月完工6台。

1002批号:乙产品10台,本月投产,本月全部未完工。

1003批号:丙产品20台,上月投产,本月完工5台。

、

(2) 1003号月初在产品成本:原材料1200元,工资及福利费l060元,制造费用2040元。

(3) 本月份各批号生产费用如下:

1001批号:原材料3360元,工资及福利费2350元,制造费用2800元。

1002批号:原材料4 600元,工资及福利费3 050元,制造费用1980元。

1003批号:原材料2 680元,工资及福利费2 450元,制造费用3 020元。

1001批号甲产品完工数量较大,原材料在生产开始时一次投入。

完工产品与在产品之间的费用分配采用约当产量比例法,在产品完工程度为50%。

1002批号乙产品由于全部未完工,本月生产费用全部是在产品成本。

1003批号丙产品完工数量少,完工产品按计划成本结转。

每台产品计划单位成本:原材料190元,工资及福利费180元,制造费用250元。

二、要求:根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

基本生产成本明细帐

产品批号: 1001 投产日期: 9月产品名称: 甲产品批量: 10台完工日期: 本月完工6台

基本生产成本明细帐

产品批号: 1002 投产日期: 9月产品名称: 乙产品批量: 10台完工日期: 全部未完工

基本生产成本明细帐

产品批号: 1003 投产日期: 8月产品名称: 丙产品批量: 20台完工日期: 9月完工5台

练习二练习产品成本计算的简化的分批法

一、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月(本月)份生产情况如下:

(1)月初在产品成本:

101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料3000元。

月初直接人工1750元,制造费用2350元。

月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。

(2)本月的生产情况,发生的工时和直接材料如下表所示:

(

3) 本月发生的各项间接费用为:直接人工8498元,制造费用12168元。

(4)丙产品原材料均为生产时一次投入 二、要求:(1)根据上述资料,登记基本生产成本二级帐和产品成本明细帐;

(2)计算完工产品成本。

产品成本明细帐

批号:101 投产日期:2月 产品名称:甲 完工日期:4月

批号:102 投产日期:3月产品名称:乙完工日期:4月

产品成本明细帐

批号:103 投产日期:3月产品名称:丙完工日期:6月

产品成本明细帐

批号:104 投产日期:4月

产品名称:甲完工日期:6月

产品成本明细帐

批号:105 投产日期:2月产品名称:丁完工日期:5月

产品成本明细帐

批号:106 投产日期:2月产品名称:丙完工日期:4月

产品成本明细帐

批号:107 投产日期:2月产品名称:丁完工日期:6月。