其他应付款表格

- 格式:xls

- 大小:372.50 KB

- 文档页数:2

出嫁

出嫁

作曲:詹兆源

作词:詹兆源

演唱:张清芳、优客李林

红红的烛火在案头我的心也照得发烫红红的双喜映眼中脸上却挂着泪两行总会有这么一天天真的一切都走得远我不之所措怎能教我不心慌

昨天的潇洒少年郎今天要变成大人样掩不住眼角的轻笑全都是期待和幻想她长得什么模样有没有一卷长发和一颗温暖包容的心房

对或错有谁知道能不能白头到老

有没有和我一样

我用一生一世的心

等待一生一世的情

也许是宿命也许是注定

我真的希望多点好运

我用一生一世的心

换你一生一世的情

牵你的手嗯

(music)

昨天的潇洒少年郎今天要变成大人样

掩不住眼角的轻笑全都是期待和幻想

她长得什么模样有没有一卷长发

和一颗温暖包容的心房

以上就是关于出嫁的歌词,感谢您的阅读!。

Excel应收应付表格可以包括以下列:

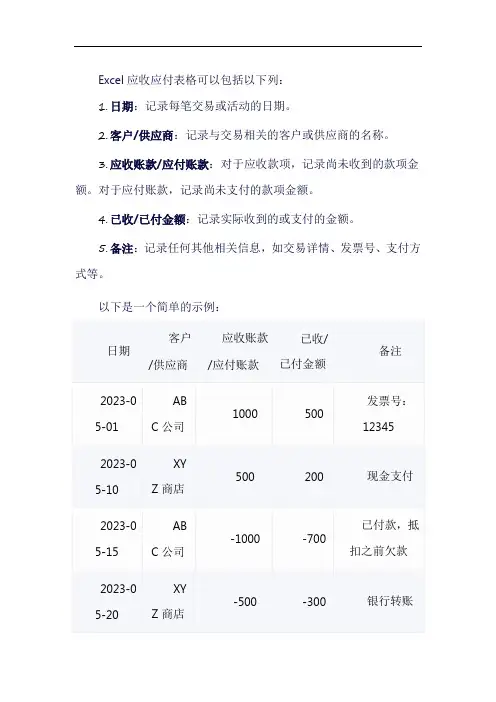

1.日期:记录每笔交易或活动的日期。

2.客户/供应商:记录与交易相关的客户或供应商的名称。

3.应收账款/应付账款:对于应收款项,记录尚未收到的款项金额。

对于应付账款,记录尚未支付的款项金额。

4.已收/已付金额:记录实际收到的或支付的金额。

5.备注:记录任何其他相关信息,如交易详情、发票号、支付方式等。

以下是一个简单的示例:

在Excel中创建这样的表格后,你可以使用公式和函数来计算总欠款、已收金额、未收金额等。

例如,如果你想计算总欠款,可以在一个空白单元格中输入以下公式:

excel复制代码

=SUM(B列中所有单

元格)

这将计算B列中所有单元格的总和,即总欠款。

请注意,这只是一个简单的示例,实际的应收应付表格可能需要根据业务需求进行更详细的设置和调整。

应付账款明细表模板应付账款明细表模板东西,就得先要有扎实的专业知识。

在去参加实习之前,我花了差不多半个月的时间学习审计的cpa教材,巩固了审计的一些基本知识。

比如一些基本的审计程序呀,还有就是各个业务循环的一些知识,还有关于风险导向审计,关于一些重点会计科目的审计要点。

之前的关于理论知识的学习,对我后来的实习奠定了坚实的基础。

在实习那段期间,我参与了三个项目,一个年报审计,一个破产审计,一个改制审计。

从第一天进会计师事务所学习他们做的工作底稿开始,随着参加的项目越来越多,越来越复杂,随着对审计业务的熟悉,我开始喜欢上了会计师事务所的工作。

真的是一旦喜欢上了,就会积极地投入其中。

每一天,我都按时去上班,改掉了睡懒觉的坏习惯。

每一天,我都勤勤肯肯地做事。

每一天,我都会解决一些审计实务方面的问题,让我的理论知识得到运用的同时,也让我认识到了理论与实践的一些区别。

收获与感受:通过这次在会计师事务所的实习,使我在即将毕业前学到了很多东西,很多课本上没有而工作以后又必须具备的东西。

明白事务所工作的主要职责范围,机构构成,学到了一些必备的办公室事物处理,了解了最近的会计政策法规,并逐渐熟悉了审计业务的流程以及关键步骤。

体会到作为会计师事务所外部审计职责的重要性,无论从社会发展还是企业生存,完善的财务制度是至关重要的,而作为会计师事务所,肩负着外部审计这一重任.而作为事务所人员必须具备良好的个人品质, 同时应具备较好的业务能力和身体素质,这样才能很好的适应并胜任这一重要的工作。

同时,作为事务所的实习人员,在审计过程中看到了很多的账本账册,也体会到了作为企业或者单位会计人员的工作.会计其实更讲究的是它的实际操作性和实践性..每一笔业务的发生,都要根据其原始凭证,一一登记入记账凭证,明细账,日记账,三栏式账,多栏式账,总账等等可能连通起来的账户.这为其一.会计的每一笔账务都有依有据,而且是逐一按时间顺序登记下来的,极具逻辑性,这为其二.在会计的实践中,漏账,错账的更正,都不允许随意添改,不容弄虚作假. 每一个程序,步骤都得以会计制度为前提,为基础.体现了会计的规范性.对于登账:首先要根据业务的发生,取得原始凭证,将其登记记账凭证.然后,根据记账凭证,登记其明细账.期末,填写科目汇总表以及试算平衡表,最后才把它登记入总账.结转其成本后,根据总账合计,填制资产负债表,利润表,损益表等等年度报表.这就是会计操作的一般顺序和基本流程。

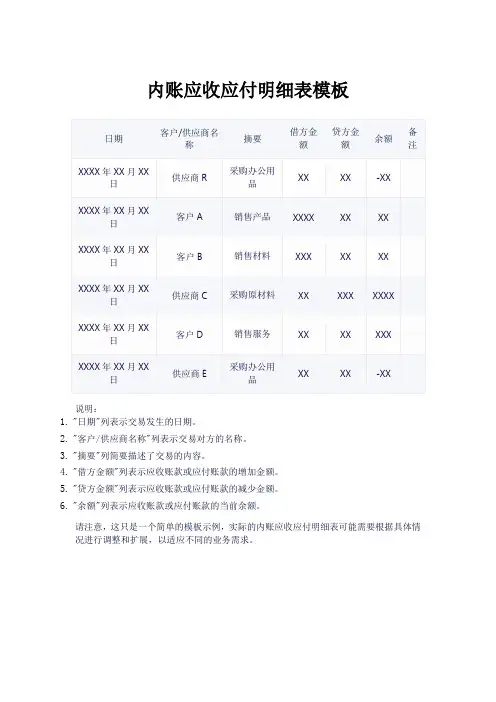

内账应收应付明细表模板

说明:

1."日期"列表示交易发生的日期。

2."客户/供应商名称"列表示交易对方的名称。

3."摘要"列简要描述了交易的内容。

4."借方金额"列表示应收账款或应付账款的增加金额。

5."贷方金额"列表示应收账款或应付账款的减少金额。

6."余额"列表示应收账款或应付账款的当前余额。

请注意,这只是一个简单的模板示例,实际的内账应收应付明细表可能需要根据具体情况进行调整和扩展,以适应不同的业务需求。

供应商应付款表格模板是一种用于记录和管理企业应付给供应商款项的工具。

它可以帮助企业跟踪应付账款,确保及时支付供应商款项,维护良好的供应商关系。

供应商应付款表格模板可能包括以下几个方面:

1.供应商信息:包括供应商的名称、地址、联系方式等。

2.应付金额:指公司应支付给供应商的金额总数。

3.应付日期:指公司应在该日期前支付应付款项的日期。

4.付款条件:指公司与供应商之间约定的付款条件,如账期、付款

方式、信用期等。

5.到期日期:指公司应在该日期前偿还应付款项的日期。

6.付款方式:指公司支付应付款项的方式,如银行转账、支票、银

行承兑汇票等。

备注:用于记录其他与应付款项相关的信息,如付款进度、发票信息等。

注意:具体内容和格式可能会因公司、行业和地区的不同而有所不同。

在使用此模板时,您应该根据自己的具体需求和要求进行调整和修改。

供应商应付款表格模板(仅供参考)。

编号科目名称工作底稿名称

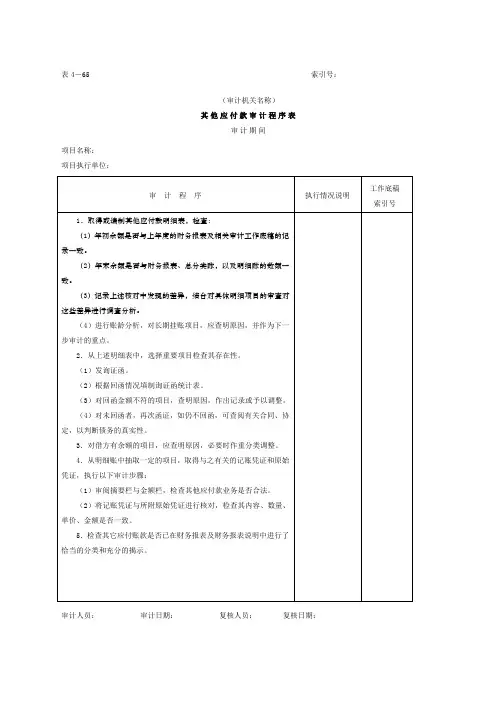

1其他应付款外币测算表

2其他应付款函证结果调节表

3其他应付款长期挂账检查表

4其他应付款期后付款检查表

5其他应付款披露表

2013.08

审计说明: 2013.08

审计说明: 2013.08

审计说明:

2013.08

审计说明: 2013.08

项目:其他应付款披露表编制人: 日期:财务报表截止日/期间:复核人:

日期:

1、其他应付款明细情况

债权人名称

期末数

性质(或内容)

合 计关联方名称

金额

欠款年限

1年以内

1-2年

2-3年

3年以上

持有本公司股份比例

合 计

- - - - -

2、其他应付款期末数中包括应付xx公司(持有本公司xx.xx% 股份)xxx款xxx.xx元(若披露的单位比较多,可比照应收账款相应格式披露),该项关联交易的披露见附注xxx。

/其他应付款期末数中无应付持本公司5%(含5%)以上有表决权股份的股东单位款项。

款项。

2013.08

项目:其他应付款披露表编制人: 日期:财务报表截止日/期间:复核人: 日期:

债权人名称金额未偿还的原因报表日

后是否

归还关联方关系

合 计

4、账龄超过1年的大额其他应付款

债权人名称 金额 未偿还的原因报表日

后是否

归还 合 计 -

2013.08。

询证函

编号:号致:

本公司聘请的 XXX 会计师事务所正在对本公司会计报表进行审计,按照《中国注

册会计师独立审计准则》要求,应当询证本公司与贵公司的往来款项,下列数额出

自本公司帐簿记录,如与贵公司记录相符,请在本函下端 “ 数据证明无误 ” 处签章

证明;如有不符,请在 “ 数据不符及需加说明事项 ” 处详为指正。

回函请直接寄至 XXX会计师事务所。

地址:邮编:

传真:电话:

(本函仅为复核帐目之用,并非催款结算)

若款项在上述日期之后已经付清,仍请及时函复为盼。

公司章年月日

复函

XXX 会计师事务所:编号:号

数据证明无误

签章:日期:

数据不符需加说明事项

签章:日期:。