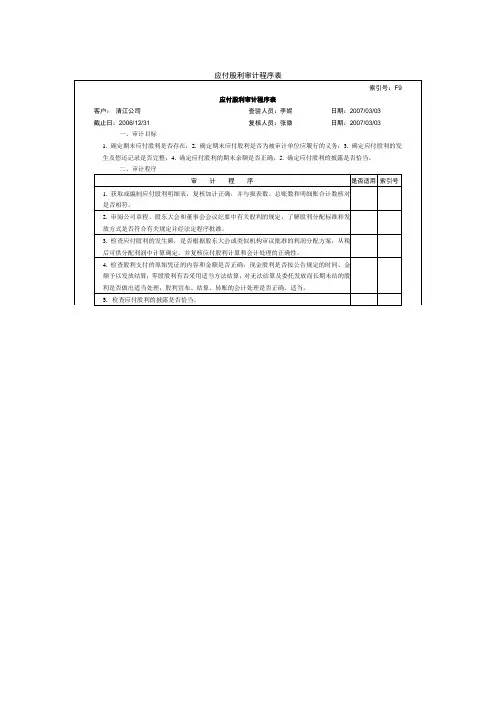

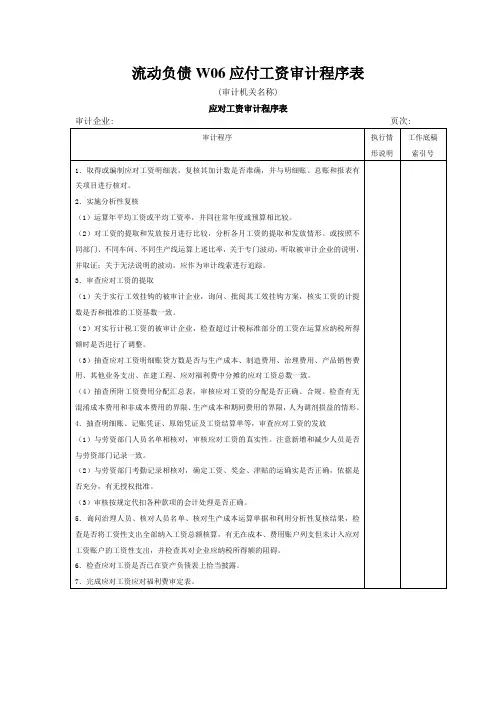

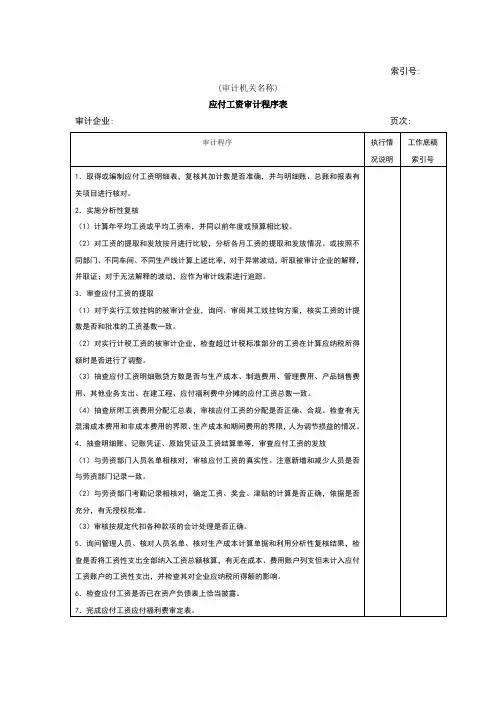

应付款——应付利费审计程序表

- 格式:docx

- 大小:34.62 KB

- 文档页数:2

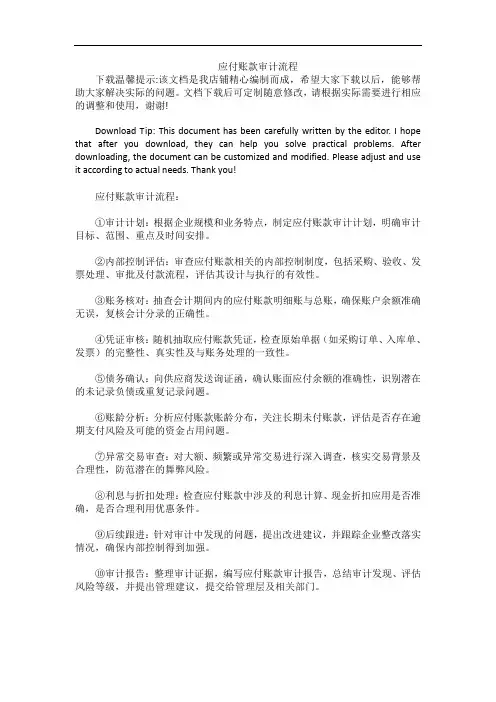

应付账款审计流程下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!Download Tip: This document has been carefully written by the editor. I hope that after you download, they can help you solve practical problems. After downloading, the document can be customized and modified. Please adjust and use it according to actual needs. Thank you!应付账款审计流程:①审计计划:根据企业规模和业务特点,制定应付账款审计计划,明确审计目标、范围、重点及时间安排。

②内部控制评估:审查应付账款相关的内部控制制度,包括采购、验收、发票处理、审批及付款流程,评估其设计与执行的有效性。

③账务核对:抽查会计期间内的应付账款明细账与总账,确保账户余额准确无误,复核会计分录的正确性。

④凭证审核:随机抽取应付账款凭证,检查原始单据(如采购订单、入库单、发票)的完整性、真实性及与账务处理的一致性。

⑤债务确认:向供应商发送询证函,确认账面应付余额的准确性,识别潜在的未记录负债或重复记录问题。

⑥账龄分析:分析应付账款账龄分布,关注长期未付账款,评估是否存在逾期支付风险及可能的资金占用问题。

⑦异常交易审查:对大额、频繁或异常交易进行深入调查,核实交易背景及合理性,防范潜在的舞弊风险。

⑧利息与折扣处理:检查应付账款中涉及的利息计算、现金折扣应用是否准确,是否合理利用优惠条件。

⑨后续跟进:针对审计中发现的问题,提出改进建议,并跟踪企业整改落实情况,确保内部控制得到加强。

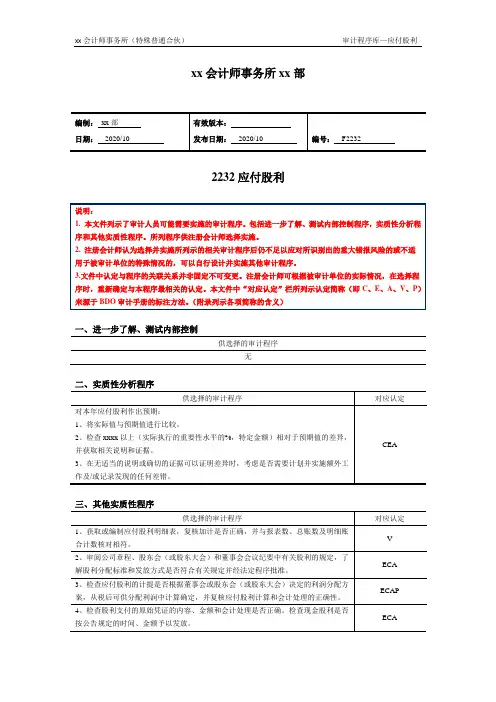

xx会计师事务所xx部

2232应付股利

一、进一步了解、测试内部控制

供选择的审计程序

无

二、实质性分析程序

三、其他实质性程序

四、附录

本文件所列示的管理层认定含义如下:

(1)完整性(C—Completeness)

①于资产负债表日存在的所有资产、负债和所有者权益均记录在正确的期间内;及

②在此期间产生的所有收入和支出交易均记录在正确的期间内。

(2)存在性(E—Existence)

①于资产负债表日,所有记录的资产均存在并且被审计单位拥有或控制;

②于资产负债表日,所有记录的负债和所有者权益均存在,并且均归属于被审计单位;及

③所有记录的收入和支出代表在此期间所发生的经济事项,并且均归属于被审计单位。

(3)准确性(A—Accuracy)

所有记录的资产、负债、所有者权益、收入和费用均列于会计记录中,所显示的金额均正确计算,适当加总且准确记录。

(4)计价(V—Valuation)

所有资产、负债、所有者权益、收入和支出均按照其性质和适用的会计原则以恰当金额计价。

(5)列报(P—Presentation)

所有交易及事项、相关资产、负债、所有者权益均按照适用的财务报告编制基础及法律要求适当分类、计量、描述和披露。

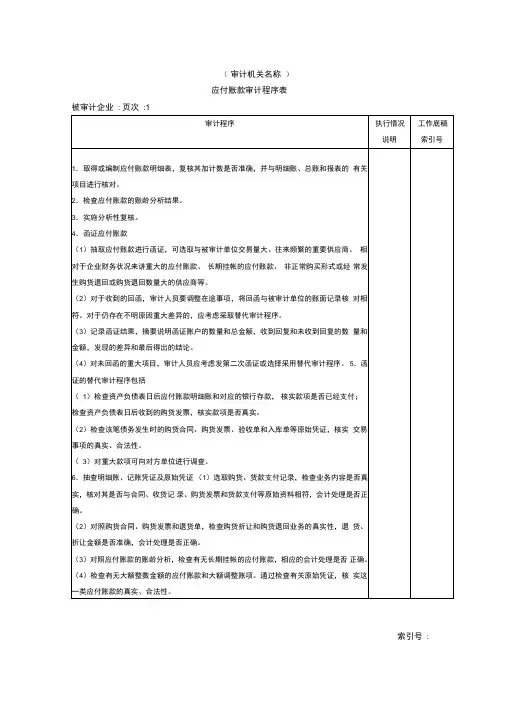

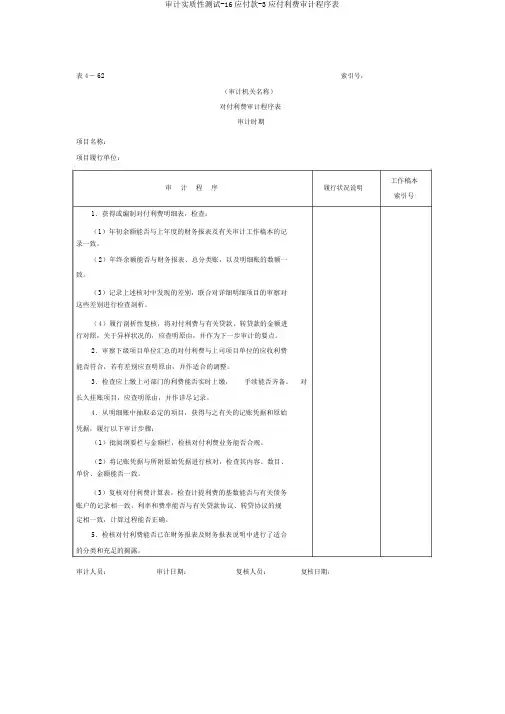

审计实质性测试-16应付款-3应付利费审计程序表

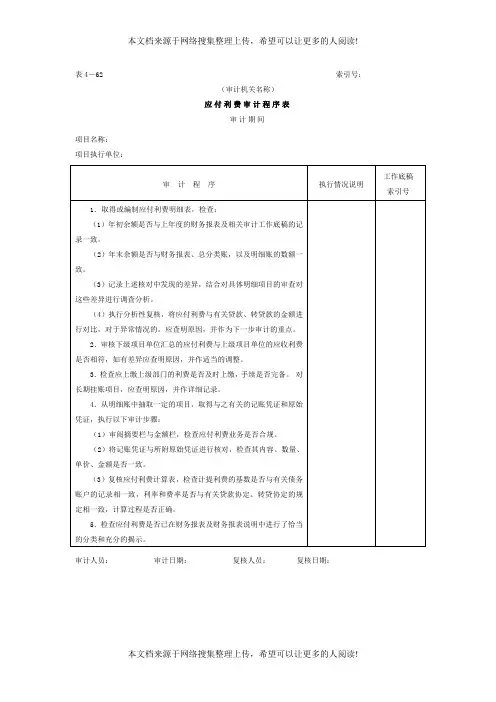

表 4- 62索引号:

(审计机关名称)

对付利费审计程序表

审计时期

项目名称:

项目履行单位:

工作稿本

审计程序履行状况说明

索引号1.获得或编制对付利费明细表,检查:

(1)年初余额能否与上年度的财务报表及有关审计工作稿本的记

录一致。

(2)年终余额能否与财务报表、总分类账,以及明细账的数额一

致。

(3)记录上述核对中发现的差别,联合对详细明细项目的审察对

这些差别进行检查剖析。

(4)履行剖析性复核,将对付利费与有关贷款、转贷款的金额进

行对照,关于异样状况的,应查明原由,并作为下一步审计的要点。

2.审察下级项目单位汇总的对付利费与上司项目单位的应收利费

能否符合,若有差别应查明原由,并作适合的调整。

3.检查应上缴上司部门的利费能否实时上缴,手续能否齐备。

对

长久挂账项目,应查明原由,并作详尽记录。

4.从明细账中抽取必定的项目,获得与之有关的记账凭据和原始

凭据,履行以下审计步骤:

(1)批阅纲要栏与金额栏,检核对付利费业务能否合规。

(2)将记账凭据与所附原始凭据进行核对,检查其内容、数目、

单价、金额能否一致。

(3)复核对付利费计算表,检查计提利费的基数能否与有关债务

账户的记录相一致,利率和费率能否与有关贷款协议、转贷协议的规

定相一致,计算过程能否正确。

5.检核对付利费能否已在财务报表及财务报表说明中进行了适合

的分类和充足的揭露。

审计人员:审计日期:复核人员:复核日期:。

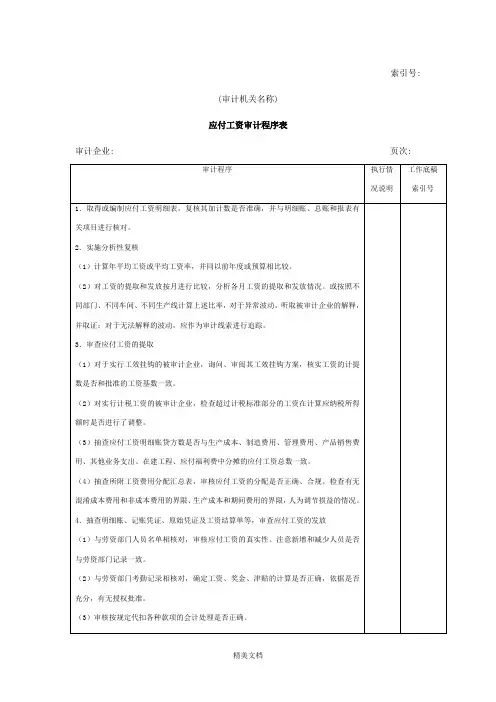

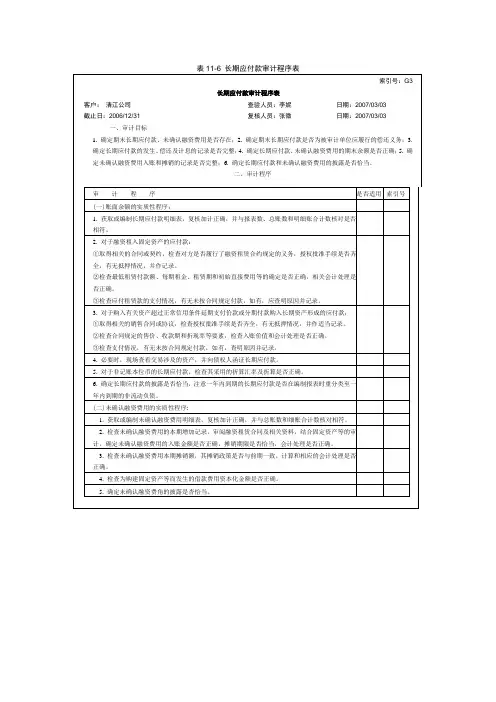

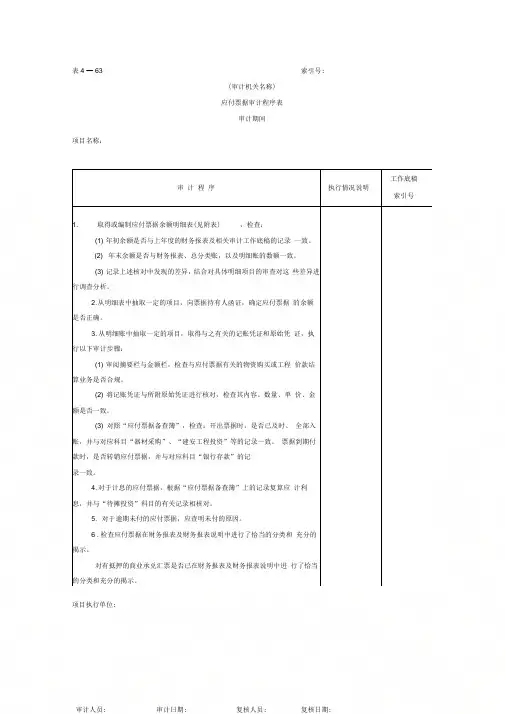

表4 — 63 索引号:(审计机关名称)应付票据审计程序表审计期间项目名称:项目执行单位: 审计程序执行情况说明工作底稿索引号1. 取得或编制应付票据余额明细表(见附表) ,检查:(1) 年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2) 年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3) 记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2. 从明细表中抽取一定的项目,向票据持有人函证,确定应付票据的余额是否正确。

3. 从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:(1) 审阅摘要栏与金额栏,检查与应付票据有关的物资购买或工程价款结算业务是否合规。

(2) 将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3) 对照“应付票据备查簿”,检查:开出票据时,是否已及时、全部入账,并与对应科目“器材采购”、“建安工程投资”等的记录一致。

票据到期付款时,是否转销应付票据,并与对应科目“银行存款”的记录一致。

4. 对于计息的应付票据,根据“应付票据备查簿”上的记录复算应计利息,并与“待摊投资”科目的有关记录相核对。

5. 对于逾期未付的应付票据,应查明未付的原因。

6 .检查应付票据在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

对有抵押的商业承兑汇票是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

赠送:一份《国际商业合同》国际商业合同买方: _______________________________________法定代表人: 职务: 国籍: 买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全 面履行: 第一条品名、规格、价格、数量: 单位: _______________________________ 数量: _______________________________单价: _______________________________总价: _______________________________总金额: ________________________________ 第二条 原产国别和生产厂:第三条包装:1. 须用坚固的木箱或纸箱包装。