按新会计制度预计损失原因 23

备注 24

*

*

基础表26 单位: 元

KM

损失原因 10

发生时间 11

小计 12=13+14

企业申报损失数 列损益 13

*

*

— %d —

申报损失数 核权益 14 小计 15=16+17

中介审核数 列损益 16

核权益 17

关键证据 18

索引号 19

按新会计制度 尚可收回金额 20

* 制表人:

*

新制度下帐面 净值 21=IF(3>0,IF((622=IF(3>0,7,I 7)>0,3/6*7,0),IF((7 F(7>=20,20,7) -20)>0,7-20,0)) ) 应计提减值准备

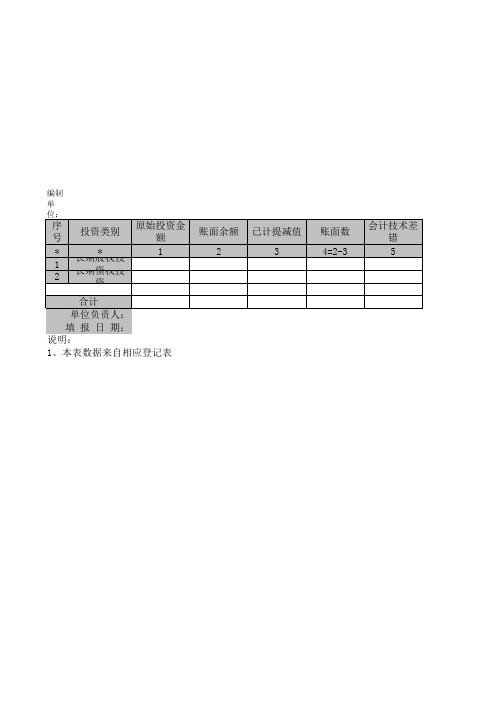

账面数 4=2-3

*

*

失数”和“中介审核数”、“清查值”均包括了长期投资原值和原已计提的长期投资减值准备(如有)两部分。

会计技术差 错 5

基准数 6=4-5

清查值 7=6-8-9

预计残值(预计 清查出有问 可收回金额) 题资产数 8 9=16

财务负责人:

备(如有)两部分。

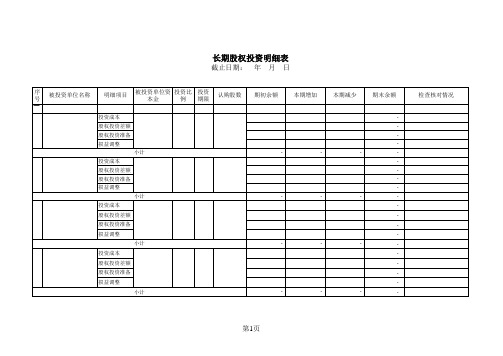

长期债权投资清查明细表

基准日:

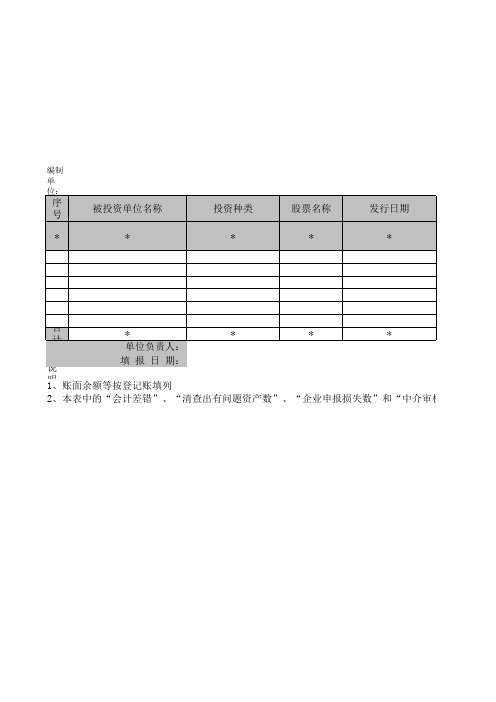

编制单位:

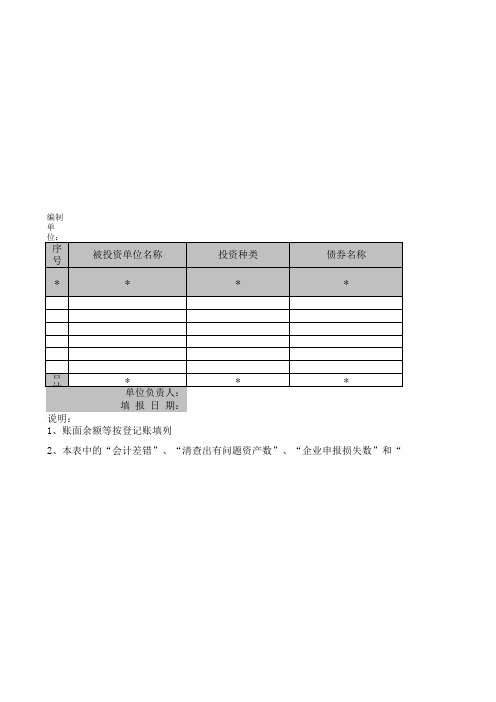

序 号 *

被投资单位名称 *

投资种类 *

债券名称 *

合计

* 单位负责人: 填 报 日 期:

*

*

说明: 1、账面余额等按登记账填列

2、本表中的“会计差错”、“清查出有问题资产数”、“企业申报损失数”和“中介审核数”、“清查

发行日期 *

投资日期 准备 3