农产品增值税进项税额核定扣除调查测算表

- 格式:xls

- 大小:47.00 KB

- 文档页数:1

![财税[2012]38号(](https://uimg.taocdn.com/0fa0422ddd36a32d73758129.webp)

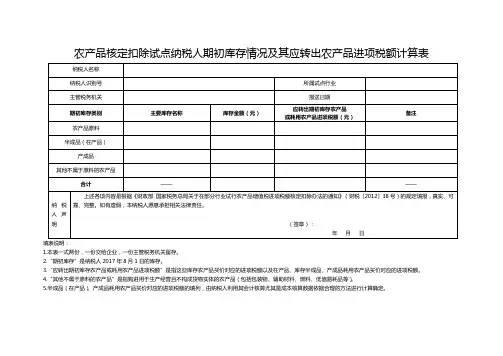

农产品核定扣除试点纳税人期初库存情况及其应转出农产品进项税额计算表

1.本表一式两份,一份交给企业,一份主管税务机关留存。

2.“期初库存”是纳税人2017年8月1日的库存。

3.“应转出期初库存农产品或耗用农产品进项税额”是指这些库存农产品买价对应的进项税额以及在产品、库存半成品、产成品耗用农产品买价对应的进项税额。

4.“其他不属于原料的农产品”是指购进用于生产经营且不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)。

5.半成品(在产品)、产成品耗用农产品买价对应的进项税额的填列,由纳税人利用其会计核算尤其是成本核算数据依据合理的方法进行计算确定。

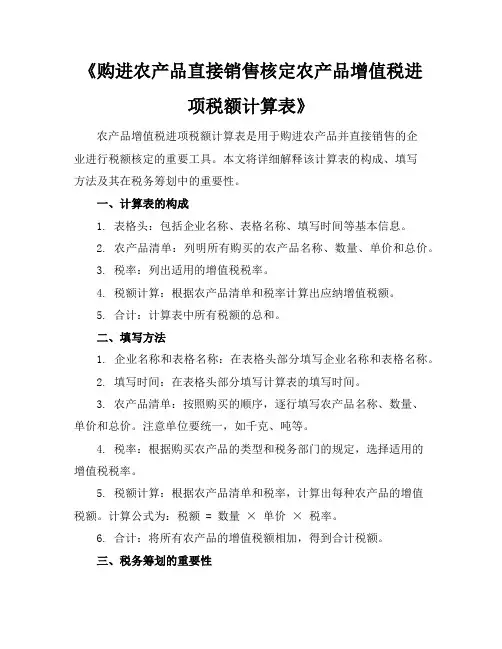

《购进农产品直接销售核定农产品增值税进项税额计算表》农产品增值税进项税额计算表是用于购进农产品并直接销售的企业进行税额核定的重要工具。

本文将详细解释该计算表的构成、填写方法及其在税务筹划中的重要性。

一、计算表的构成1. 表格头:包括企业名称、表格名称、填写时间等基本信息。

2. 农产品清单:列明所有购买的农产品名称、数量、单价和总价。

3. 税率:列出适用的增值税税率。

4. 税额计算:根据农产品清单和税率计算出应纳增值税额。

5. 合计:计算表中所有税额的总和。

二、填写方法1. 企业名称和表格名称:在表格头部分填写企业名称和表格名称。

2. 填写时间:在表格头部分填写计算表的填写时间。

3. 农产品清单:按照购买的顺序,逐行填写农产品名称、数量、单价和总价。

注意单位要统一,如千克、吨等。

4. 税率:根据购买农产品的类型和税务部门的规定,选择适用的增值税税率。

5. 税额计算:根据农产品清单和税率,计算出每种农产品的增值税额。

计算公式为:税额 = 数量× 单价× 税率。

6. 合计:将所有农产品的增值税额相加,得到合计税额。

三、税务筹划的重要性1. 合理合规:通过填写农产品增值税进项税额计算表,确保企业的税务筹划合理合规,避免因税务问题而产生的法律风险。

2. 降低税负:通过计算表,企业可以清晰地了解购买农产品的增值税额,合理利用税收政策,降低税负。

3. 提高财务管理水平:填写计算表的过程也是企业对财务进行梳理和分析的过程,有助于提高财务管理水平。

农产品增值税进项税额计算表是购进农产品并直接销售的企业进行税务筹划的重要工具。

通过合理填写计算表,企业可以确保税务合规、降低税负,并提高财务管理水平。

重点和难点解析:1. 农产品名称、数量、单价和总价的填写:在农产品增值税进项税额计算表的清单部分,企业需要详细填写购买的农产品名称、数量、单价和总价。

这些信息的准确性直接影响到税额的计算结果。

企业应确保购买的农产品名称与税务部门的要求一致,数量和单价要精确到小数点后两位,总价要正确计算。

农产品增值税进项税额核定扣除全面营改增以来,为了方便新营改增纳税人抵扣进项税额,将餐饮业、建筑业等行业纳税人纳入了农产品增值税进项税额核定扣除的范围,使企业抵扣进项税额更加合理规范。

下面我整理相关内容,供大家参考!农产品增值税进项税额核定扣除【1】一核定扣除介绍农产品核定扣除始于2012年,为调整和完善农产品增值税抵扣机制,加强农产品增值税进项税额抵扣管理,从2012年起财政部、国家税务总局、北京市国税局及财政局陆续发布了一系列的农产品核定扣除的文件,将以购进农产品为原材料生产销售液体乳及乳制品、酒及酒精、植物油、豆制品、蜂产品、酿造产品、屠宰及肉类加工产品、家具、食品、药品及其他产品,并以农产品收购发票或者销售发票抵扣进项税额的增值税一般纳税人纳入农产品增值税进项税额核定扣除试点范围。

二核定扣除的相关政策《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告国家税务总局公告》(2012年第35号)《财政部国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57号)《北京市财政局北京市国家税务局转发财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(京财税〔2012〕1167号)《北京市国家税务局北京市财政局关于贯彻落实农产品增值税进项税额核定扣除工作有关问题的补充通知》(京国税发〔2012〕187号)《北京市国家税务局北京市财政局关于贯彻落实农产品增值税进项税额核定扣除工作有关问题的公告》(北京市国家税务局北京市财政局公告〔2013〕1号)《北京市国家税务局北京市财政局关于在豆制品行业试行农产品增值税进项税额核定扣除办法的公告》(北京市国家税务局北京市财政局公告2014年第11号)《北京市国家税务局北京市财政局关于在批发零售农产品等四个行业试行农产品增值税进项税额核定扣除办法的公告》(北京市国家税务局北京市财政局公告2014年第35号)《北京市国家税务局北京市财政局关于试行农产品增值税进项税额核定扣除办法的公告》(北京市国家税务局北京市财政局公告2015年第17号)《北京市国家税务局关于公布试点纳税人采取“成本法”抵扣农产品增值税进项税额扣除标准的公告》(北京市国家税务局公告2015年第16号)《北京市国家税务局关于重新核定2015年试点纳税人采取“成本法”抵扣农产品增值税进项税额扣除标准的公告》(北京市国家税务局公告2016年第4号)《北京市国家税务局关于公布生活服务业、建筑业试点纳税人采取“成本法”抵扣农产品增值税进项税额扣除标准的公告》(北京市国家税务局公告2016年第25号)三、农产品增值税进项税额核定方法及政策要点农产品增值税进项税额核定扣除是纳税人取得全部农产品进项税额通过当月销售商品的数量还原农产品外购数量再结合购进单价、扣除率计算抵扣的一种抵扣方法。