长沙房地产及别墅市场研究

- 格式:ppt

- 大小:10.69 MB

- 文档页数:158

长沙房地产市场2023风险评估一、整体市场(一)供求关系1、供应量——相比23年将大幅缩水,市场存量仍然巨大房地产投资开发周期依开发规模而定,一般中小型规模开发周期在2年之内,从获得施工许可证到预售上市一般需要六个月时间。

本次预测未来期间供应量以上六个月新动工面积为基数进行分析记录。

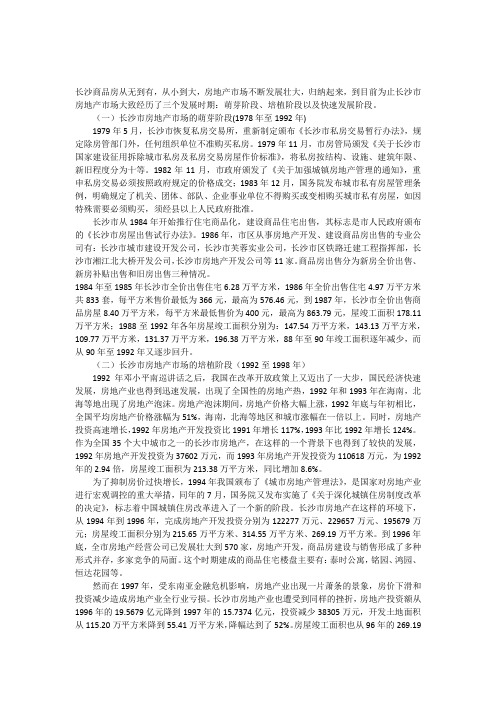

根据官方公布数据,23年商品住宅新动工建筑面积达1138万平方米,23年上六个月商品住宅新动工595万平方米;结合下六个月全市土地旳动工状况以及目前开发商对市场形势旳判断,估计23年下六个月商品住宅新动工面积为250万,23年上六个月为200万平方米;23年初至23年上六个月,估计合计新动工面积达2183万平方米;23年下六个月长沙全市纯商品住宅已供应面积为383.23万平方米,23年估计在940万平方米左右;23年起至23年上六个月尚有新动工建筑面积860余万平方米,考虑到部分项目六个月内无法实现上市,估计23年整年供应面积将达700万平方米。

图1- 1 长沙商品住宅市场23年季度供应量走势图数据来源:CRIC中国房地产决策征询系统23年楼市步入严冬已成公认事实,23年将继续处在楼市周期旳低谷。

预测23年供应量将展现低开高走,整体处在较低位运行旳局面。

第一季度:峰回路转,供应量锐减由于23年第四季度供应量集中“井喷”,市场去化缓慢,导致楼市存量大幅囤积,销售压力剧增。

同步,入冬以来,新动工项目工程建设进度放慢,从而导致本季度新增供应量锐减。

第二季度:顺势回升,变化不大春节长假过后,停建工程纷纷续建,加紧工程进度。

部分23年下六个月到达预售条件因楼市低迷而观望旳项目将在此阶段择时开盘,加之进入夏季以来,销售形势相对趋好,第二季度供应量将有所增长。

第三季度、第四季度:振荡中调整,难以恢复到年前峰值从23年土地市场来看,23年土地出让成交一度低迷,市场土地储备多为23年旺市期间囤积旳土地。

23年商品住宅供应量以之前土地开发为支撑。

长沙商品房从无到有,从小到大,房地产市场不断发展壮大,归纳起来,到目前为止长沙市房地产市场大致经历了三个发展时期:萌芽阶段、培植阶段以及快速发展阶段。

(一)长沙市房地产市场的萌芽阶段(1978年至1992年)1979年5月,长沙市恢复私房交易所,重新制定颁布《长沙市私房交易暂行办法》,规定除房管部门外,任何组织单位不准购买私房。

1979年11月,市房管局颁发《关于长沙市国家建设征用拆除城市私房及私房交易房屋作价标准》,将私房按结构、设施、建筑年限、新旧程度分为十等。

1982年11月,市政府颁发了《关于加强城镇房地产管理的通知》,重申私房交易必须按照政府规定的价格成交;1983年12月,国务院发布城市私有房屋管理条例,明确规定了机关、团体、部队、企业事业单位不得购买或变相购买城市私有房屋,如因特殊需要必须购买,须经县以上人民政府批准。

长沙市从1984年开始推行住宅商品化,建设商品住宅出售,其标志是市人民政府颁布的《长沙市房屋出售试行办法》。

1986年,市区从事房地产开发、建设商品房出售的专业公司有:长沙市城市建设开发公司,长沙市芙蓉实业公司,长沙市区铁路迁建工程指挥部,长沙市湘江北大桥开发公司,长沙市房地产开发公司等11家。

商品房出售分为新房全价出售、新房补贴出售和旧房出售三种情况。

1984年至1985年长沙市全价出售住宅6.28万平方米,1986年全价出售住宅4.97万平方米共833套,每平方米售价最低为366元,最高为576.46元,到1987年,长沙市全价出售商品房屋8.40万平方米,每平方米最低售价为400元,最高为863.79元,屋竣工面积178.11万平方米;1988至1992年各年房屋竣工面积分别为:147.54万平方米,143.13万平方米,109.77万平方米,131.37万平方米,196.38万平方米,88年至90年竣工面积逐年减少,而从90年至1992年又逐步回升。

(二)长沙市房地产市场的培植阶段(1992至1998年)1992年邓小平南巡讲话之后,我国在改革开放政策上又迈出了一大步,国民经济快速发展,房地产业也得到迅速发展,出现了全国性的房地产热,1992年和1993年在海南,北海等地出现了房地产泡沫。

地块区域价值分析报告一、长沙市房地产各区位(板块)分析:随着城市化建设进程的加快,楼市发展越来越快,楼盘规模不断扩大,各区域楼盘主要是围绕东塘板块、烈士公园板块、城南板块、人民东路板块、城北板块、河西板块、五一商圈板块这八大板块展开。

1、各板块分析:⑴东塘板块:代表楼盘有名都花园、亚华·香舍花都、曙光大邸、书香名邸、鑫天鑫城、维一星城、明星村、鸿鸣中心等,主要分布在劳动路沿线,规模较大,以高层建筑为主,因地处于东塘成熟商业圈内,配套设施完善、商业繁华、乃寸金之地,均价一般处于2800元/平米以上。

成熟的商业和明显的地段优势是该板块先天的优势,也决定了该板块楼盘的高档市场定位。

在楼盘的产品开发特别是环境和户型方面,从维一星城到亚华香舍,该板块始终走在最前列,代表着长沙房地产高档产品开发和销售的最高水平。

⑵烈士公园板块:代表楼盘有梦泽园、王府花园、公园11号、滨湖嘉园、都市先锋、新华联家园、泰时新雅园、四季花城。

该板块中高档楼盘比较集中,供应量大,竞争相对激烈。

在环境方面主要依托烈士公园的自然环境以及与火车站的近距离,规划都为高档住宅,以小高层和高层建筑为主,另有少量的别墅(梦泽园)。

目标消费群主要为三湘、南湖大市场的个体私营业主,均价在2600元/平米以上。

⑶城南板块:代表楼盘有华丽家族、翡翠林居、湘中海·星之都、华盛家园、湘银嘉园、白沙花园、万事佳景园等。

该板块的楼盘主要分布在芙蓉南路两侧和赤岭路南侧,在交通方面主要依托已建成的芙蓉路、二环线和规划的书院路。

在同档次产品开发上,该板块各楼盘的品质都较高,该板块在长沙消费者心中已形成高品质中、高档商品房区域的形象,因此,该板块楼盘在同档次的市场竞争中有一定的优势。

⑷人民东路及体育新城板块:代表楼盘有南都·西街花园、仁和·香堤雅境、星城世家、水云间、颐美园、佳润新城、朝阳欣园、美林景园、绿城·桂花园等项目。

证券研究报告 | 调研纪要2020年10月28日房地产二线城市房地产草根调研纪要——长沙行业指数 %1m 6m 12m 绝对表现 -3.01 5.82 -1.37 相对表现 -4.16 -9.99 -10.58相关报告 1、《十月至今成交略显寒意,百城土地溢价率接近年内最低:周度高频数据跟踪W42》2020-10-21 2、《销售投资稳步恢复,土地市场热度延续:1-9月统计局数据点评》2020-10-21 3、《9月增速略有放缓,中小房企销售改善明显:克而瑞9月百强房企销售点评》2020-10-19分析师 董浩执业证号:BOI846852-****************************联系人 周卓君852-****************************纪要要点●长江中游中心城市。

2019年,长沙市常住人口839.45万人,城镇化率达79.56%;地区GDP 1.16万亿元,位居全国城市GDP 第15位,同比+8.1%;其中,第一、二、三产业增加值占GDP 分别为1.2%、43.6%、55.2%,二三产业发达。

此外,2019年全市居民人均可支配收入48724元,同比+9.1%,城镇居民人均可支配收入555211元,同比+8.7%;农村居民人均可支配收入32329元,同比+8.8%。

人均可支配收入较高。

●去库存、稳供给下,房地产市场呈现供不应求态势,年内在疫情影响下,市场韧性较弱,整体需求偏低。

在2015年开启的全国房地产市场去库存阶段内,长沙房地产市场持续呈现供不应求态势,其中,因2016年土地市场成交较少的情况下,2017年供应面积下降,并成为2015年来最低值。

此外,年内房地产市场受疫情影响,需求较少,仅5、6月总成交额单月同比正增长。

其中,6月因年中销售结点,地产商以价换量,使得成交价格有所下滑。

●土地市场供给充足,受结构性和房地产市场影响,土地价格缓步上升。

伴随房地产市场去库存,2015、2016年长沙土地市场供应维持历史低位;受楼市小高潮影响,土地市场供应逐渐放量,土地价格微升。

2021年湖南省长沙市房地产行业发展现状分析(附开发投资额、施工面积、商品房销售、待售面积等)一、湖南房地产情况湖南地处向和向过渡的地带,地势呈三面环山、朝北开口的马蹄形地貌,由、、、、河湖构成,地跨、两大水系,属。

2021年湖南地区生产总值46063亿元,截至2021年湖南省的常住人口为6622万人,比上年减少22.49万人。

2021年湖南省房屋施工面积为426608934平方米,同比增长4.7%;湖南省住宅建筑面积为318032850平方米,同比增长6%;办公楼房屋建筑面积为9555964平方米,同比下降 6.2%;商业营业用房建筑面积为45636026平方米,同比增长5.8%。

2021年湖南省商品房销售面积为91887931平方米,同比下降2.6%;住宅销售面积为83167099平方米,同比下降2.2%;办公楼销售面积为1106882平方米,同比下降8.1%;商业营业用房销售面积为5232293平方米,同比下降3.3%。

其中2021年湖南省商品房待售面积为11463128平方米,同比下降14.1%;住宅待售面积为5782899平方米,同比下降9.8%;办公楼待售面积为333824平方米,同比下降52.5%;商业营业用房待售面积为3616705平方米,同比下降16.8%。

2021年湖南省商品房销售金额为60405125万元,同比增长1.6%;住宅销售金额为53904398万元,同比增长 3.2%;办公楼销售金额为1070466万元,同比下降12.1%;商业营业用房销售金额为4443810万元,同比下降7.9%。

其中2021年湖南省房地产投资金额中,长沙市房地产投资金额最高22361173万元;其次是株洲市房地产投资金额为4172158万元。

二、长沙房地产现状长沙别称星城,辖地级市、省会、特大城市,国务院批复确定的长江中游地区重要的中心城市、中心城市。

2021年全市下辖6个市辖区、1个县,代管2个县级市,总面积11819平方千米,建成区面积567.32平方千米,常住总人口1023.93万人。

房地产市场发展形势分析调研报告从20xx年“国八条”算起,到后来的“国六条”、限制外资政策、增加个人所得税、增加二手房交易营业税、发行国债、调低利息税、历次加息以及提高存款预备金率到多部门联手严查、加强住房保障,再到20xx年9月27日央行和银监会联合出台的房贷新政、国土资源部的39号令〔236号文〕,两年多时间,调控政策出台之密集、数量之多、时间持续之长、措施之严峻,在我国房地产进展史上实属罕见。

无疑,20xx年,中国房地产市场很关键的一年。

一、宏观调控得到落实执行20xx年,宏观调控将进一步深化,并得到落实执行,叠加效应将日益显现。

本文陈真诚认为,房地产热将降温,投资将有所回落,开工项目也将适量削减。

但由于持续很久的房地产市场的繁华使得市场的前行仍具有相当的惯性,不少地区房地产进展投资机构、房地产开发商未完工项目的连续,使得20xx年尤其20xx年上半年的各地市场热点区域增多。

正由于城市房地产项目遍地开花,使城市轮廓线向四周八方同步外延,使得城市的市场热点区域也增多。

如长沙,不再是城中、城东独领风骚,城北、城南、河西的地区供应比重也将增加。

不过,正由于这种城市轮廓线向四周八方同步外延的进展趋势,使得城市的热点区域增多,却让热点的相对热度下降。

所谓热点多了就意味着热点丢失或减弱,不在少数的你我彼此彼此使得难分彼此。

国土资源部有关负责人就39号令土地供应调控的相关政策向记者做进一步解读时表示,国土资源部强调要保障住房供应量,首先是重点保证住宅用地需求,特殊是要优先支配低收入家庭住房用地的供应。

其中规定,必需单独列出城市建设用地中涉及的住宅用地,其中廉租住房、经济适用住房和中低价位、中小套型一般商品住房建设用地不得低于申报住宅用地的70%。

不符合该要求的,不得批准用地。

要优先支配、供应列入年度供地打算的廉租住房用地和经济适用住房用地。

对未完成供地打算的,第四季度不得供应其他商品住宅用地。

毫无疑问的是,随着宏观调控的落实,城市房地产产品结构将更科学化、合理化:70/90新政的影响将逐步表达,90平米以上房型将连续向节省面积进展。

长沙房地产市场发展状况及趋势分析一、2003年长沙房地产市场基本状况近几年来,长沙房地产市场伴随国民经济的快速增长,呈现稳步发展的势头。

2003年,其加速发展的态势更趋明显,市场表现更为活跃。

1、房地产开发投资大幅增长,占固定资产投资比重加大截止2003年11月,长沙市共完成房地产开发投资107.46亿元,与去年同期相比增长57.75%,长沙市房地产开发投资首次超过了100亿元。

2003年1月-11月房地产开发投资占固定资产投资的28.06%,预计到12月底,房地产开发投资增幅将达到60%以上,占固定资产投资的比重将达1/3。

2、商品房供、销两旺,销售价格稳中有升从商品房供应情况来看,伴随房地产开发的强力增长,房地产施、竣工面积同步上扬,截止2003年11月,长沙市房屋施工面积达1012.73万㎡,竣工房屋面积256.46万㎡,较去年同期均有较大幅度增长。

从商品房预售情况来看,2003年,全市共有155个企业的887栋商品房上市预售,批准预售总建筑面积为468.82万㎡,较去年同期增长18.77%。

其中批准预售的住宅面积为381.82万㎡,占商品房开发比重的81.44%,商品房供应量较为充足。

从销售情况来看,2003年,全市共成交商品房26727套,成交面积299.27万㎡,成交金额63.15亿元,分别比去年同期增长21.74%、19.15%和19.24%,商品房的有效需求保持了较高的增幅,市场供、求两旺。

从商品房销售价格来看,2003年长沙市商品住房销售均价为2222元/㎡,比去年同期增长3.29%,商品房价格在去年略有下跌的基础上稳步回升,商品房价格基本保持稳定。

3、二手房交易放量增长,住房二级市场日趋活跃2003年,全市共办理二手房交易9189起,成交面积118.79万㎡,成交金额22.27亿元,分别比去年同期增长39.25%、78.63%和144.92%。

其中,房改房成交4263套,成交面积28.47万㎡,成交金额3.33亿元,分别比去年同期增长76.96%、81.57%和92.54%。