总经理的财务管理PPT课件

- 格式:ppt

- 大小:664.50 KB

- 文档页数:95

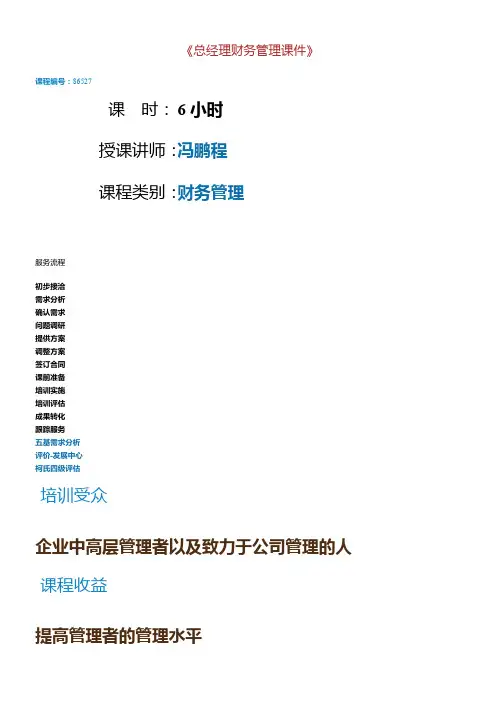

《总经理财务管理课件》课程编号:86527课时:6小时授课讲师:冯鹏程课程类别:财务管理服务流程初步接洽需求分析确认需求问题调研提供方案调整方案签订合同课前准备培训实施培训评估成果转化跟踪服务五基需求分析评价-发展中心柯氏四级评估培训受众企业中高层管理者以及致力于公司管理的人课程收益提高管理者的管理水平课程大纲冯鹏程老师的课堂以“理论联系实际、讲授与案例相结合、互动式”为宗旨,通过科学完善的课程体系,运用灵活互动的教学方式为学员提供精美丰盛的思想盛宴!培训大纲:第一部分导论第一章财务管理与企业经营一、企业经营的目的二、揭示企业经营循环的奥秘三、财务管理的三大要件与企业经营的结合第二部分有效利用财务报表进行经营透视第二章财务报表与企业分析一、从企业活动到财务报表二、从财务报表到企业分析第三章企业的三张财务报表解读企业管理为什么抓不到重点、要点?一、财务报表的循环二、如何解读资产负债表三、资本、资产和利润的关系四、如何分析利润表五、资产负债表与利润表之间的关系六、企业现金流量表第四章企业分析工具一、经营策略分析二、会计分析三、财务报表分析第三部分企业财务管理第五章设计净营运资本衡量管理效率一、什么是营运资本二、营运资本需求归零的企业是最有竞争力的企业三、营运资本的构成与作用四、如何掌控营运资本第六章编制管理损益表——设计利润来源一、管理损益表中的信息二、管理损益表中的财务分析三、盈亏临界分析第七章企业全面成本化管理一、成本的构成二、如何控制生产成本三、成本控制的要点第八章用数字化预算全面控制公司管理一、中国企业预算管理的通病二、如何进行预算管理三、预算管理的过程四、全面预算的构成五、业务预算六、现金预算表七、两种先进的预算方法八、管理者对预算的定位决定了预算的程度第九章企业投融资决策一、项目投资决策二、项目融资决策第十章财务如何支撑企业战略发展一、导致战略失败的五大财务危机二、财务战略的必要性三、财务战略的选择——财务战略矩阵第十一章建立整体效益管理体系一、影响企业成功的四个要素二、以财务管理为中心的四个管理层次三、建立以EVA目标为价值导向的管理体系四、以创造价值为导向的战略思想五、KPI管理六、平衡计分卡管理第四部分集团财务管控第十二章多层次财务战略与组织一、多层次的财务战略二、多层次的财务组织第十三章财务管控能力一、决定财务管控能力的财务管控结构二、八大功能支撑财务管控能力三、财务管控能力的基本构成要素四、财务管控能力的管理第十四章多层次的财务管控体系一、多层次财务管控体素的构成二、集团财务管控体系的构建第十五章跨层次财务管理职能管控一、跨层次财务管理职能划分的基础——财务管控模式二、财务管控的七大主要职能三、跨层次财权配置四、跨层次财权实现第十六章多层次的资金管控一、集团资金管控的五大原则二、现代集团资金管控模式——集中式资金管理三、集团资金管控体系构建第十七章全面预算体系与偏差分析一、预算管控聚焦二、全面预算管控体系的构建三、预算编制的双向运作模式四、从执行到考评的后继管控五、偏差分析管控法第十八章成本核算与审计体系一、多层次的成本核算管控二、跨层次整合的审计体系第十九章内部控制与风险管理一、内部控制二、内部控制与风险管理的比较三、风险管理第二十章财务管控环境建设一、信息化建设二、制度化建设三、诚信体制建设四、企业文化建设总经理财务管理课程特点:做强,做大,做久,是企业老板/总经理的目标和责任。

第一节财务管理基础知识简介一、什么是财务?使资本增值的决策活动二、什么是会计(法定会计)?提供财务信息的管理活动原始凭证-加工整理(记账凭证-账簿)-会计报表-报表说明书三、财务与会计主要区别?1 关注的重点不同财务--现金流会计—利润2 面向的时间不同财务---未来(主要)会计—过去(主要)四、财务管理的两个基本点?1 盈利—经济附加值EVA2 风险=损失程度*发生概率规避风险的基本方法:(1)承受(底线:心理、实力、经验、知识等)(2)回避(3)转移(4)集中(5)分散(6)其它(降低风险:制度、流程、规则等)五、财务管理的目标1 短期:利润最大化(确保现金流顺畅)2 长期(终期):企业价值最大化具体表现(1)企业实力(财务实力、经营实力等)(2)创新能力(差异化)(3)盈利模式(4)管理团队(核心高管及骨干)(5)人脉关系(客户、供应商、银行、员工、政府、股东)(6)品牌(7)凡是具有持续的竞争力并能给企业带来未来的现金流的相关事项第二节懂:快速看懂财务报表一、资产负债表1 反应的是企业的财务状况---企业的家底2 时点报表(某年某月某日)3 财务实力(总资产、净资产)4 企业的偿债能力(1)短期:流动比率=流动资产/流动负债(2)长期:资产负债率=负债总额/资产总额*100%5 资产的构成(1)流动资产(主要三项:货币资金、应收账款、存货)(2)非流动资产(主要三项:长期投资、固定资产、无形资产)6 负债的构成(1)流动负债(2)非流动负债(长期负债)7 所有者权益二、利润表(一)两个重要概念:1权责发生制2 收付实现制(针对现金流)(二)利润表的计算过程(分步法)(三)利润表反映的基本内容1 反映的是经营成果---经理人的成绩单(面子)2 经营实力(营业额、净利润)3 利润的质量(1)回款率(2)收入的质量决定利润的质量(新产品收入、市场行为的收入、主营业务收入等)(3)利润的构成(经常事项的利润及非经常利润)4 共同比(把利润表的绝对数转换为相对数)5 计算EVA(最基本的方法:EVA=净利润-资本成本)三、现金流量表1 现金流的三个主要部分(1)经营活动(现金流入量-现金流出量=现金净流量---“造血功能”)(2)投资活动(现金流入量-现金流出量=现金净流量---“放血功能”)(3)现金流入量-现金流出量=现金净流量---“输血功能”)第三节预:做好预算工作一、预算管理概述1、如何理解预算(1)预算是对企业现有资源进行最佳的资源配置资源:人、财、物、信息、时间资源配置的最佳目标:变不可能为可能(2)预算是对企业经营管理者责任、权力、利益的科学分配(3)预算是企业授权管理的需要(4)预算是战略目标的分解(5)预算是花钱原则的需要硬性原则:先算账后花钱;谁花钱谁算账;层层严格审批软性原则:提取预算外准备金5%--10%(6)预算是绩效考核的标准和依据(1)预算是企业沟通协调的重要平台(2)预算是数字化的计划(数字是目标,要有依据;计划是措施,要有方法)(3)预算是对未来经营管理活动的彩排2、预算管理的循环3、预算目标的确定(1)预算目标来源于企业战略目标(并结合过去的数据及目前市场状况)(2)预算目标要经过自上而下、自下而上反复论证,并得到双方的认可(3)预算目标的基本观念1)预算目标是企业经营管理目标的底线2)预算目标不仅仅是为了完成的,而是为了超越的3)预算目标的难度---“蹦一蹦能够的着”(80%比较容易完成,20%比较有挑战)(4)预算目标的基本内容(三大预算)1) 资本预算2)业务预算(销售预算、成本费用预算)3) 现金预算(5)预算目标的基本规律(企业不同的发展阶段,预算目标的核心不同)1)初创期—以资本预算为核心2)发展期—以销售预算为核心3)成熟期—以成本费用为核心4) 衰退期—以现金预算为核心二、预算编制程序1、下达目标2、草编预算3、审查平衡4、审议批准5、公布执行三.预算编制的具体步骤1 进行销售预测编制销售预算2 编制成本费用预算3 编制利润预算4 编制资本预算5编制筹资预算6 编制现金预算7编制资产负债表四、预算执行1 制度是预算执行的保障(激励机制和约束机制)2 对预算相关指标层层分解,建立责任体系3 层层签订预算目标责任书(甲乙双方的责、权、利)4 进行及时的信息反馈(预算执行的进度---报表---日报---天天纠偏---会议解决)5 划小核算单位和时间单位6 沟通顺畅7 第一次就把事做对,反对重复做事五、预算考评:业绩评估的基点(一)、预算考评的基本原则1、可控性原则。