套期保值原理.docx

- 格式:docx

- 大小:17.51 KB

- 文档页数:4

套期保值的基本原理及应用一、套期保值的基本原理1、套期保值的概念:套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

2、套期保值的基本特征:套期保值的基本作法是,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。

从而在“现”与“期”之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。

3、套期保值的逻辑原理:套期之所以能够保值,是因为同一种特定商品的期货和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,而且,期货合约到期必须进行实货交割的规定性,使现货价格与期货价格还具有趋合性,即当期货合约临近到期日时,两者价格的差异接近于零,否则就有套利的机会,因而,在到期日前,期货和现货价格具有高度的相关性。

在相关的两个市场中,反向操作,必然有相互冲销的效果。

二、套期保值的方法1、生产者的卖期保值:不论是向市场提供农副产品的农民,还是向市场提供铜、锡、铅、石油等基础原材料的企业,作为社会商品的供应者,为了保证其已经生产出来准备提供给市场或尚在生产过程中将来要向市场出售商品的合理的经济利润,以防止正式出售时价格的可能下跌而遭受损失,可采用卖期保值的交易方式来减小价格风险,即在期货市场以卖主的身份售出数量相等的期货作为保值手段。

2、经营者卖期保值:对于经营者来说,他所面临的市场风险是商品收购后尚未转售出去时,商品价格下跌,这将会使他的经营利润减少甚至发生亏损。

为回避此类市场风险,经营者可采用卖期保值方式来进行价格保险。

3、加工者的综合套期保值:对于加工者来说,市场风险来自买和卖两个方面。

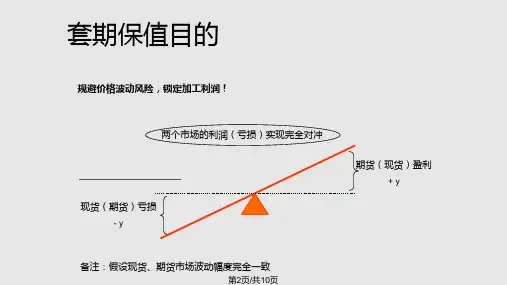

第四章套期保值第一节套期保值的概念与原理※知识点一企业面临的风险与管理方式(熟悉)一、企业经营面临的风险(一)价格风险(二)政治风险(三)法律风险(四)操作风险(五)信用风险二、企业管理风险的手段(一)消极回避(二)预防(三)分散(四)转移(套期保值属于该类)三、套期保值转移的风险类型价格风险(主要)1.商品价格风险2.利率风险3.汇率风险4.股票价格风险※知识点二套期保值的原理(熟悉)一、套保的概念 套期保值又称避险、对冲等。

广义上的套期保值,是指企业利用一个或一个以上的工具进行交易,预期全部或部分对冲其生产经营中所面临的价格风险的方式。

二、套保的工具(一)期货(二)期权(三)远期(四)互换三、套保的原理 套期保值的核心是“风险对冲”。

期货价格与现货价格受到相似的供求等因素影响,两者的变动趋势趋同,通过套期保值,无论价格是涨还是跌,用一个市场盈利弥补另一个市场亏损。

※知识点三实现“风险对冲”,在套期保值操作中应满足的条件(掌握)在套期保值数量选择上,要使期货与现货市场的价值变动大体相当(一)套期保值中期货合约所代表的数量与被套期保值的现货数量的比率,即套期保值比率通常为1(二)如果不存在与被套期保值商品或资产相同的期货合约,企业可以选择其他的相关期货合约进行套期保值,这种套期保值被称为交叉套期保值二、在期货头寸方向的选择上,应与现货头寸相反或作为现货未来交易的替代物三、期货头寸持有时间段与现货承担风险的时间段对应注:时间段上的对应,并不一定要求期货合约月份的选择与现货市场承担风险的时间完全对应起来,通常合约月份要要与这一时间段相对应,或者选择较远期的合约。

套期保值的原理

套期保值是一种金融工具,旨在保护投资者不受市场价格波动的影响。

其基本原理是通过同时建立对冲头寸,将现货市场的价格风险转移给期货市场,从而实现风险的分散。

具体而言,套期保值包括两个关键步骤:买进或卖出现货合约,同时建立相应的期货合约头寸。

首先,投资者需要确定所持有的现货资产在未来一段时间内可能面临的价格风险,然后计算所需的保值数量。

这一步骤的重要性在于确保套期保值的有效性。

然后,投资者根据保值数量和期货合约规格,买进或卖出相应数量的期货合约。

通过这一操作,投资者建立了对冲头寸,即现货和期货头寸的互相抵消。

当市场价格波动时,现货头寸的价值会发生变化,但期货头寸的价值也会相应变化,以抵消现货头寸的价值损失。

这样,投资者可以通过持有两个相反方向的头寸来对冲价格风险,实现投资组合的整体保值。

需要注意的是,套期保值并非完全消除了价格风险,而是将其转移或分散到其他市场中。

因此,投资者在实施套期保值策略时仍需要根据市场情况和自身风险承受能力来进行风险管理和决策。

简述套期保值的原理

套期保值是一种金融衍生工具,它可以帮助企业或投资者减少由于价格波动而带来的风险。

其原理是通过同时进行两个互相影响的投资,以抵消价格波动的风险。

具体而言,套期保值的原理可以分为以下几步:

1. 首先,投资者选择一种与其主要资产或商品相关的衍生品,例如期货合约或期权合约。

2. 投资者根据未来预期的价格走势,对其主要资产或商品进行买卖决策。

3. 投资者根据所选择的衍生品合约,在期货市场或期权市场上进行相反的买卖决策。

4. 投资者通过同时进行的两个交易,即主要资产或商品的交易和衍生品的交易,达到对冲价格波动的目的。

5. 当主要资产或商品的价格发生变动时,与之相对应的衍生品的价格也会发生变动,从而实现对冲。

如若价格上涨,衍生品合约会盈利,从而抵消主要资产或商品的损失;反之亦然。

套期保值的原理可以帮助投资者或企业主动管理风险,特别是在面临市场价格波动较大时。

它可以有效降低因价格波动而导致的财务损失和风险暴露,并提供相对稳定的经济获益,从而帮助维持企业的盈利能力和资金流动性。

套期保值的基本原理及应用一、套期保值的基本原理1、套期保值的概念:套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

2、套期保值的基本特征:套期保值的基本作法是,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。

从而在“现”与“期”之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。

3、套期保值的逻辑原理:套期之所以能够保值,是因为同一种特定商品的期货和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,而且,期货合约到期必须进行实货交割的规定性,使现货价格与期货价格还具有趋合性,即当期货合约临近到期日时,两者价格的差异接近于零,否则就有套利的机会,因而,在到期日前,期货和现货价格具有高度的相关性。

在相关的两个市场中,反向操作,必然有相互冲销的效果。

二、套期保值的方法1、生产者的卖期保值:不论是向市场提供农副产品的农民,还是向市场提供铜、锡、铅、石油等基础原材料的企业,作为社会商品的供应者,为了保证其已经生产出来准备提供给市场或尚在生产过程中将来要向市场出售商品的合理的经济利润,以防止正式出售时价格的可能下跌而遭受损失,可采用卖期保值的交易方式来减小价格风险,即在期货市场以卖主的身份售出数量相等的期货作为保值手段。

2、经营者卖期保值:对于经营者来说,他所面临的市场风险是商品收购后尚未转售出去时,商品价格下跌,这将会使他的经营利润减少甚至发生亏损。

为回避此类市场风险,经营者可采用卖期保值方式来进行价格保险。

3、加工者的综合套期保值:对于加工者来说,市场风险来自买和卖两个方面。

套期保值的基本原理及应用一、套期保值的基本原理1、套期保值的概念:套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

2、套期保值的基本特征:套期保值的基本作法是,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。

从而在“现”与“期”之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。

3、套期保值的逻辑原理:套期之所以能够保值,是因为同一种特定商品的期货和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,而且,期货合约到期必须进行实货交割的规定性,使现货价格与期货价格还具有趋合性,即当期货合约临近到期日时,两者价格的差异接近于零,否则就有套利的机会,因而,在到期日前,期货和现货价格具有高度的相关性。

在相关的两个市场中,反向操作,必然有相互冲销的效果。

二、套期保值的方法1、生产者的卖期保值:不论是向市场提供农副产品的农民,还是向市场提供铜、锡、铅、石油等基础原材料的企业,作为社会商品的供应者,为了保证其已经生产出来准备提供给市场或尚在生产过程中将来要向市场出售商品的合理的经济利润,以防止正式出售时价格的可能下跌而遭受损失,可采用卖期保值的交易方式来减小价格风险,即在期货市场以卖主的身份售出数量相等的期货作为保值手段。

2、经营者卖期保值:对于经营者来说,他所面临的市场风险是商品收购后尚未转售出去时,商品价格下跌,这将会使他的经营利润减少甚至发生亏损。

为回避此类市场风险,经营者可采用卖期保值方式来进行价格保险。

3、加工者的综合套期保值:对于加工者来说,市场风险来自买和卖两个方面。

目录第一部分套期保值的原理第二部分 PVC企业套期保值的意义第三部分 PVC套期保值策略第四部分 PVC生产企业锁定利润稳步扩张第五部分 PVC贸易企业期现套利稳定经营第六部分 PVC消费企业锁定成本保证生产第七部分 PVC套期保值实务操作附件一:大连商品交易所聚氯乙烯期货合约附件二:大商所PVC交割流程第一部分套期保值的原理套期保值,就是在期货市场上买进(或卖出)与现货市场数量相当,但交易方向相反的商品期货合约,以期在未来某一时间通过卖出(或买进)期货合约来补偿和冲抵因现货市场上价格变动所带来的实际价格风险。

套期保值交易的目的就是最大程度地减少价格波动风险所带来的不利后果。

套期之所以能够保值,是因为同一种特定商品的期货和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,而且,期货合约到期必须进行实货交割的规定性,使现货价格与期货价格在期货合约临近到期日时趋向一致。

在相关的两个市场中,反向操作,必然有相互冲销的效果。

第二部分PVC企业套期保值的意义推出PVC期货是PVC相关企业回避价格风险的需要,期货市场是现货市场的基础,由于期货价格和现货价格的趋同性,企业可以通过在期货市场上建立头寸,进行套期保值操作,以有效的规避现货价格波动风险。

PVC相关企业还可以根据期货市场提供的价格信息,合理安排生产、调整销售或采购策略、调节库存等。

有了PVC期货这一规避风险的有力工具,企业生产经营的稳定就有了进一步的保障。

一个成功的企业不在于赢利多少,而在于能够有效的控制风险,尤其是在金融危机已经严重冲击实体经济的背景下。

对于PVC行业来说,无论是其上游生产厂家、中间贸易商还是下游消费企业,在现货经营中均不可避免的存在生产风险、价格风险、营销风险、政策环境风险等。

除此之外,由于我国PVC行业本身具有市场容量大且竞争充分,生产和加工分散,企业规模相对于世界平均水平较小的特点,因此,行业相关现货企业在未来的竞争力风险都显得格外突出。

套期保值是指在期货市场上买⼊(或卖出)与现货市场交易⽅向相反、数量相等的同种商品的期货合约,⽆论现货市场价格怎样波动,最终都能取得在⼀个市场上亏损同时在另⼀个市场上盈利的结果,并且亏损额与盈利额⼤致相等,从⽽达到规避风险的⽬的。

套期保值之所以能规避价格风险,是因为期货市场上存在以下基本经济原理:1.同种商品的期货(或股指期货)价格⾛势与现货(标的指数)价格⾛势⼀致。

2.现货市场与期货市场的价格随期货合约到期⽇的临近⽽趋于⼀致(最后结算价)。

3.商品(或投资组合)套期保值是⽤较⼩的基差风险替代较⼤的现货价格风险。

[套期保值原理]

基本思想:建立一个股票和空头看涨期权的组合,使得无论股价上行还是下行,该组合产生的现金净流量相同,实现风险对冲。

该组合“补进”H股股票,“抛出”1股以该股票为标的的看涨期权。

(非常类似与“抛补看涨期权”,后者补进1股股票,抛出1股看涨期权)

假设:已知现行股价S0,并且股价只有上行或下行的两种可能,各自的上行或下行的百分比已知。

以该股票为标的的看涨期权执行价格为X。

推导:我们的目标是推导关键量H。

根据套期保值原理的基本思想,我们假设购入H股股票,并且同时抛出1股以该股票为标的的空头看涨期权,要使得股票和期权产生的现金净流量无论股价上行或下行均相等。

所以,我们需要分别计算上行和下行时组合的现金净流量,再令两者相等。

股价上行时,已知股价上行百分比可知股价上行乘数u(=1+股价上行百分比),上行时股价S u=S0*u,很容易计算股票产生的现金净流量为H*S u,此时期权的执行净收入(到期日价值)为-C u=-Max{S u-X,0}。

(分析空头看涨期权的执行净收入以分析多头看涨期权为基础,再根据空头与多头零和博弈的特性,加负号即可)

由此,股价上行时,对冲的现金净流量=H*S u+(-C u);同理可知,股价下行时,对冲的现金净流量=H*S d+(-Cd)。

令两者相等,有:

H*S u+(-C u)=H*S d+(-C d)

整理得,H=(C u-C d)/(S u-S d),这就是我们拟建立的对冲中的股票股数,实现风险对冲。

[复制原理]

基本思想:建立一个股票和借款的组合,以模拟以该股票为标的的多头看涨期权。

使得无论股价上行还是下行,该组合产生的现金流量分布与期权相同,借以组合的投资成本作为看涨期权的价值。

该组合需要借入一定数额的借款(暂设为M),并买入H股股票(期权的标的)。

假设:已知现行股价S0,并且股价只有上行或下行的两种可能,各自的上行或下行的百分比已知。

以该股票为标的的看涨期权执行价格为X。

无风险利率为r(为使讨论简单化,

假设r为从现行时点开始到期权到期日止的实际利率。

实际在做题时,要将题干给定的借款名义利率折算为期权持有期间的实际利率)。

推导:我们的目标是确定关键量H和借款数额M,以此为基础计算组合的初始投资成本,进而确定期权的价值。

根据复制原理的基本思想,我们假设购入H股股票,借入M数额借款,要使得无论股价上行或下行,股票和借款的组合产生的现金流量分布与持有1股以该股票为标的多头看涨期权相同。

所以,我们需要分别计算上行和下行时组合和期权的现金流量,再令两者相等。

股价上行时,已知股价上行百分比可知股价上行乘数u,上行时股价S u=S0*u,很容易计算股票产生的现金净流量为H*S u,此时需要偿还的借款本金及利息为M*(1+r),组合产生的现金流量=H*S u-M*(1+r)。

股价上行时,该看涨期权的执行净收入(到期日价值)C u=Max{S u-X,0}。

令 H*S u-M*(1+r)=Max{S u-X,0} ①

股价下行时,已知股价下行百分比可知股价上行乘数d,上行时股价S d=S0*d,很容易计算股票产生的现金净流量为H*S d,此时需要偿还的借款本金及利息为M*(1+r),组合产生的现金流量=H*S d-M*(1+r)。

股价下行时,该看涨期权的执行净收入(到期日价值)C d=Max{S d-X,0}。

令 H*S d-M*(1+r)=Max{S d-X,0} ②

上述的①和②,其实只有两个未知量H和M,解二元一次方程即可。

得到H和M后,我们有组合的初始投资成本=H*S0-M,即该看涨期权的价值C0。

小结:上面的讨论看似没有联系,其实不然。

在复制原理中,若将①和②两式相减,可以把M*(1+r)抵消,整理可得H=(C u-C d)/(S u-S d),从复制原理中得到了套期保值原理的要求。

也就是说,若H股股票和M借款的组合满足复制原理的,使得该组合产生的现金流量分布与持有1股以该股票为标的的“多头看涨期权”相同,则有一个有趣的结论,以这个比例H的股票与1股以该股票为标的的“空头看涨期权”组成的组合,恰满足套期保值原理,能够实现风险的完全对冲,这就是两个原理的联系。

但是需要区分,在复制原理中,我们将H股股票与M借款作为组合,使其与1股“多头看涨期权”的现金流量分布相同;而在套期保值原理中,我们将H股股票与1股“空头看涨期权”作为组合,使其无论股价上行还是下行,两种情况的现金净流量相同。

[风险中性原理]

基本思想:如果投资者对待风险的态度中性,那么他们不需要额外的风险补偿,根据预期收益率=无风险利率+风险附加率,有风险中性原理下,预期收益率=无风险利率。

理解:在风险中性原理下,有

期望报酬率=上行概率*上行收益率+下行概率*下行收益率

如果不派发股利,股利收益率为0,则股票的总报酬率只剩下资本利得收益率,数值上即等于股价变动的百分比,以此对上式替代,有

期望报酬率=上行概率*股价上行百分比+下行概率*股价下行百分比

需要注意的是,上式是在“不派发股利”的假设下才成立的;此外,在使用上式时,“股价下行百分比”要与“下行收益率”的符号一致,如果下行收益率已经变为亏损,则上式的“股价下行百分比”要使用“负数”。

根据风险中性原理,我们只需要知道期权的到期日(或执行日)的价值,就可以通过无风险利率折现为现值,即期权的价值(现值)。

期望报酬率=无风险利率=上行概率*股价上行百分比+下行概率*股价下行百分比①

上行概率+下行概率=1 ②

期权的到期日价值=C u*上行概率+C d*下行概率③

由①和②可解得上行概率和下行概率,再代入③即得到期权的到期日价值。

期权的现值=期权的到期日价值/(1+无风险利率)

(同样需要注意的是,上式的无风险利率是与期权的持有期间相同的实际利率)

小结:如果满足风险中性原理的假设,且满足不派发股利的条件,我们计算期权价值的过程相比复制原理会简单许多。

我们仅仅根据现行股价、股价上行百分比、下行百分比、期权的执行价格和无风险利率,无需建立组合或对冲,即可求得期权的现值,但切记这个方法需要满足风险中性和不派发股利。

[看涨期权—看跌期权平价定理]

假定欧式看涨期权和看跌期权有相同的执行价格和到期日,则有看涨期权—看跌期权平价定理:

看涨期权价格C - 看跌期权价格P = 标的资产价格S - 执行价格现值PV(X)

推导:该公式可以通过建立两个适当的组合,如果这两个组合随股价的变动,其现金流量的分布相同,则可以根据复制原理,有两者的投资成本相同。

I)购买1股股票+1股以该股票为标的的“多头看跌期权”

这其实就是保护性看跌期权。

当S T≤X时,股票收入=S T;“多头看跌期权”的执行净收入=X-S T。

组合的现金流量=S T+X-S T=X。

当S T>X时,股票收入=S T;“多头看跌期权”的执行净收入(到期日价值)=0,组合的现金流量=S T。

II)1股以上面的股票为标的的“多头看涨期权”+购买PV(X)数额的国债

国债为安全资产,因此它的到期收入(终值)恒定,为X。

当S T≤X时,“多头看涨期权”的执行净收入(到期日价值)=0;PV(X)的国债到期收入=X。

组合的现金流量=X。

当S T>X时,“多头看涨期权”的执行净收入=S T-X;PV(X)的国债到期收入=X。

组合的现金流量=S T-X+X=S T。

根据I)、II),无论股价S T≤X还是S T>X,两个组合的收入分布相同。

则根据复制原理,两个组合的投资成本亦相同,则有看涨期权—看跌期权平价定理得证:

看涨期权价格C - 看跌期权价格P = 标的资产价格S - 执行价格现值PV(X)

小结:①看涨期权—看跌期权平价定理的前提是看涨期权和看跌期权有相同的执行价格和到期日;

②原本PV(X)是要使用连续复利现值的(就像布莱克—斯科尔斯期权定价模型中那样),但按照教材列示的例题,其直接使用了年复利利率;

③计算PV(X)的无风险利率要与期权的到期日在时间上对应。

套利( arbitrage): ,广义的套利在金融工程的定义中是指可以通过金融工具的组合建立一种投资组合,建立该组合时不需要成本,而且将来可以产生非负的收益。

投资组合中的金融工具可以是同种类的也可以是不同种类的。

在市场实践中,套利一词有着与定义不同的含义。

实际中,套利意味着有风险的头寸,它是一个也许会带来损失,但是有更大的可能性会带来收益的头寸。

自居作用(identification),又译作“认同作用”、“表同作用”,个体无意识地将某一客体的某些方面或属性同化的心理过程,例如,把一个他所钦佩或崇拜的人的特点、某一团体或某种主张作为自己的特点,用以掩没自己的缺点或不足。

认同作用被看作既是一种正常的发展机制,也是一种防御机制。

弗洛伊德认为它是一种积极的心理防御机制也是帮助我们成长的一种机制。