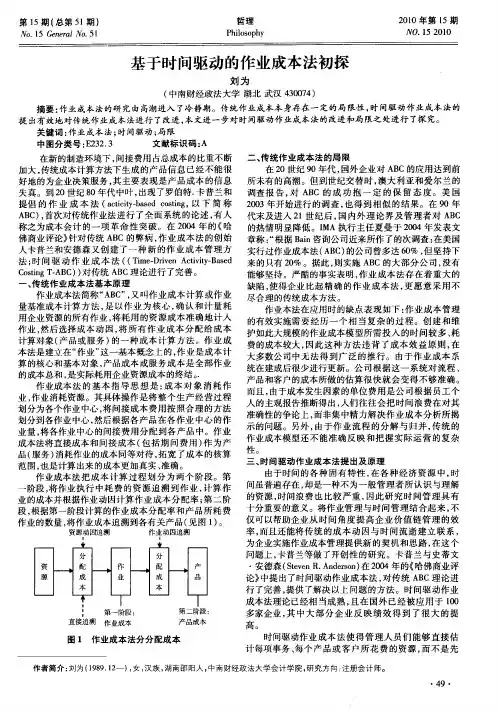

基于时间驱动作业成本法的ICC模型研究

- 格式:pdf

- 大小:238.67 KB

- 文档页数:3

C si a u t n 简称 为 IC 模 型 , 着重 分析 了 I C模 ot g l l i , n C c ao C ) 并 C 型的开 发程 序 , 开拓 了包 含经 营资 源成本 和资 本资 源成 本 的 全面成 本视 野 。葛文 雷 , 郭燕妮 (04就 A C和 E A结 合 20 ) B V 下 的成 本核算 系 统 的核算 方 法 及其 对 项 目管 理 的作 用 等 几 方 面进 行 了探讨 , 首次结 合银 行存 款项 目 绍 了该成 本 控 并 介 制方 法 的应 用 。陈华亭 (0 5将 集 成 成 本 系 统作 为 管 理会 20) 计 的一 种新方 法 , 基 本 原 理 、 用 的有 效性 判 断等 进行 对其 应 了研究 。王辉 , 龚光明(05 结合资产配置对 A C和 E A 20 ) B V 的集成成本系统进行了应用研究等。 由此 可见 , B A C和 E A 结合 的集成 成 本概 念 已逐 步 为 V 国 内学术 界所 接 受 , C模 型 的理 论 框架 已经 初 步 形 成 , I C 并 随着 研究 的深 入 而 推广 到不 同应 用 领域 。IC模 型 是 针对 C 作业成本法对资本成本的忽视而提出的, 对于资本密集型的 企业 更具 有价 值 , 有学 者提 出 了一个初 步 的经 验性 标 准—— 0 1即如果资本成本与经营成本 的比率大于 0 IE 则应该 ., .I , 考虑采用集成成本系统 。然而基于传统 A c的 IC模型忽 B C 视了传统作业成本法的缺陷 , 使得 IC模型难以付诸实践。 C

维普资讯

会计理论

基 于 时 间 驱 动作 业 成 本 法 的 I C模 型 研 究 C

赵 娟 莹

( 天津科技大学经济与管理 学院, 天津 302 ) 0 22

摘 要 : 于传 统 AB 基 C的 I C模 以付 诸 实践 。本 文拟将 时 间驱动作 C 使 C

业 成本 法 (Ti - d ie t i - b sdC sig 。 me r nAci t v v y ae o t ) n

三、 时间驱动 作 业成本 法对 传统 AB C的改 进

第一 , 更易于应对复杂运营环境。在传统的作业成本分 析 中存在着一个同质化假设 : 某一特定类型的所有订单或者 所 有事务 处理 均毫无 差异 , 处理 时所 需 要 的 时 间都 一 样 。 在 当面对 复杂运 营所 带来 的问题 时 , 管理 人员不 得 不将 流 程 的 每一变化都作为一种特殊的作业来处理 , 以便记录下不同事 务处 理活 动所需 的时间 。而在 时间驱 动作业 成 本分 析 中, 以 上假设被抛开 , 嵌入了一些计算时间的等式来解决 复杂运营 所带 来 的问题 , 而能 够反 映 出订 单和 企业活 动 的不 同特 点 从 所导致的处理时间差异 , 简化 了数据估测过程 , 能够提供准 确度 高得 多 的成 本分 析 。 第二 , 更清楚地反映资源的有效利用率。传统的作业成 本 法事先 需要 通过员 工 调 查得 到 人 力 资 源在 各 项 活 动 中投 入 的时 间 比例 , 后根 据 比例 来分 摊资 源成本 。其结果 是 员 然 工们所报告的比例具有很大的主观随意性 , 并且员工们报告 的 时间 比例 加起 来 总是会 等 于 10 , 样 就不 能 真 实地 反 0 这 映实 际 的产能 利用 率 。人们 计 算 成 本 发生 因素 的单 位费 用 时 , 于这 样一个 假设 条件 : 司 的资源得 到 了充 分 利用 。 是基 公 但是 , 司 的产能 常常 有相 当大 一 部分 未 得 到 利 用 , 意 味 公 这 着人们 估计 的成 本 发 生 因素 的单 位 费 用 通 常 会 偏 高 很 多 。 而 时间驱 动作业 成本 法 不仅 避 免 了 把 时 间浪 费在 讨 论 本 来 主观性 就很 强 的时 间分 配 比例 问题上 , 且经 理们 能够 很 清 而 楚地看到实际的产能利用率与理想的产能利用率 到底有多 大的差距 , 从而为提高流程效率提供宝贵的信息资料 。 本 研究 在上 述研 究成 果 的 基础 上 拟 将 时 间驱 动 作 业 成 本法引入 IC模型替代传统 A C并与 E C B VA重新整合 , 从 而有效弥补传统 A C之不足 , B 以期能为企业决策制定和价 值管理提供更有效的成本信息。

断分配 。 国 内学 者汪 方军等 人 (04在 上述 研究 成果 的基 础上 , 2 0) 首 次 提 出 集 成 A C 和 E A 的 集 成 成 本 计 算 (nertd B V It ae g

衡性, 不能揭示剩余产能 , 不仅阻碍 了对企业过剩资源的管 理, 还会因高估产品的实际成本而影响企业的竞争策略。 针对传统 A C的弊病, B 作业成本法的创始人卡普兰和 安德 森 又创建 了一 种 新 的 作业 成 本 管 理 方法 : 间驱 动 作 时

业成本法引入 IC模型替代传统 A C并与 E A重新整合, C B V 以期能为企业制定决策和价值管理提供更有效的成本

信 息。

关 键词 : 集成 成本计 算 ;作业 成本 法 ;时间驱动 作 业成本 法 ;资本 成本

一

、

国 内外 研 究现 状

近年来 国内外 理论界 围绕集成成本进行 了各种研究 。 国外 学 者 Hu b l1 9) 次 提 出将 A C和 E A 指 标 进 b d (96 首 B V 行集成 , 以改进 企业 成本 信息 质量 。然 而 由于 将成 本 局 限于 生产成 本 , 未能将 资 本 资源 成 本 在 产 品 中分 配 , 也 因此 集 成 的结果虽然能够反映企业整体的获利能力 , 但无法清晰反 映 产品和顾客 的获利能力 , 对企业的产品和顾客相关决策的准 确性 没有 显 著 影 响 。C oe( 99 等 人 认 为 整 合 A C和 opr 1 9) B E A对企业 的长期决策是必要 的, V 并着重分析 了企业 内资 本 的 特 性 , 是 没 有 提 及 如 何 在 实 践 中具 体 实 施 的程 序 。 但 R z ci 99 在 Hu bl 的 研 究 基 础 上 首 次 提 出 集 成 ot k( 9 ) o 1 be l A C和 E A的模型, B V 然而在模型构建 中将资本资源成本绕 过作业直接分配到产品, 其实质仍然是一种对资本成本 的武