新原始凭证粘贴指南

- 格式:pptx

- 大小:2.35 MB

- 文档页数:10

原始凭证的粘贴整理办法为了加强财务管理,使公司会计工作标准化、规范化,现依据《中华人民共和国会计法》、《会计基础工作规范》的有关规定对公司财务部受理的原始凭证的粘贴要求告知各部门,望大家认真遵照执行:一、原始凭证需由部门报账人员或经办人在财务部统一提供的单据粘贴单上进行粘贴、整理、签字后,方可到财务部报账。

二、为规范会计凭证,单据粘贴单的反面不得用于粘贴原始凭证。

三、原始凭证应按照下列要求进行粘贴、整理,不得随意、无序粘贴:1. 原始凭证进行粘贴时,必须使用财务部统一提供的单据粘贴单、差旅费报销单等相关单据。

2. 所有原始凭证必须在粘贴单上由上而下、自左至右、均匀排列粘贴。

将胶水涂抹在票据左侧背面,从装订线(粘贴单左侧2公分位置)开始粘贴,将票据向右边均匀排开横向粘贴,注意不要将票据集中在粘贴纸中间,以免造成中间厚四周薄、凭证装订起来不整齐的现象;每张发票均应直接粘贴在单据粘贴单上,而不能发票粘在发票上,以免日后全部脱落丢失;粘贴的原始凭证必须在粘贴单的装订线内,上方及右方不得超出粘贴线,个别规格参差不齐的凭证,可先裁边整理后再行粘贴,但必须保证原始凭证内容的完整性。

3.原始凭证应按照报销的费用项目进行分类整理,如办公费、业务招待费、差旅费、教育经费等等,应按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。

4. 如果同类票据大小不一样,可以在同一张粘贴纸上按照先大后小的顺序粘贴;票据比较多时可使用多张粘贴单;对于比粘贴单大的票据或其他附件,粘贴位置也应在票据左侧,沿装订线粘贴,超出部分可以按照粘贴纸大小折叠在粘贴范围之内。

5. 出差报销凭证(如住宿费、过桥过路费、车船票等),均应使用差旅费报销单做封面。

粘贴时,应先将原始凭证粘贴在单据粘贴单上,然后加贴差旅费报销单,不得直接在差旅费报销单的背面粘贴报销凭证。

出差期间因工作需要支出的招待费凭证需单独粘贴,不得混同于差旅费报销。

6、票据粘贴完整后,经办人在票据粘贴单上签名,写明事由,并注明单据张数和各类费用金额,准确填列在报销单上,交财务室审核开支是否有预算、票据是否合法、金额是否正确,审核无误后由董事长(或董事长授权人)签字后方可到财务室报销。

原始凭证粘贴操作实务一、原始凭证粘贴操作的一般步骤1.准备工作:在进行原始凭证粘贴之前,要先将原始凭证按照日期和凭证字号的顺序进行排序,并将每一组凭证上的项目都标明明确的名称和金额。

2.确定科目:将每一组凭证上的项目分类,并根据科目的类别,确定该项目对应的科目。

3.粘贴凭证:将原始凭证依次粘贴在凭证台账上,每一组凭证占据一页,按照日期的顺序排列。

在粘贴时,要注意将凭证的日期、凭证字号、摘要、科目名称和金额等信息准确地粘贴在相应的位置上。

4.核对凭证:粘贴完成后,要对照原始凭证核对每一张凭证上的数据是否粘贴正确。

特别是要核对凭证上的摘要、科目和金额是否与原始凭证一致,以及凭证是否按照日期的顺序粘贴。

5.完善凭证:在核对凭证时,如果发现凭证上有错误或遗漏的信息,要及时进行修正或补充。

修正时要使用红色或蓝色的修正液,补充时要使用黑色的书写笔。

6.封装凭证:粘贴完成且核对无误后,将每一组凭证的两页折叠在一起,并用凭证袋或夹子封装起来,以防止凭证的遗失或损坏。

7.归档凭证:已粘贴并封装完的凭证要按照会计文件的管理规定,进行妥善的归档。

一般来说,可以按照年度、段号或月份的顺序进行归档。

二、原始凭证粘贴操作的注意事项1.保证凭证的完整性:在粘贴凭证时,要确保每一张凭证的内容都粘贴完整,并且不要将凭证的两页粘贴在不同的页面上。

2.注意凭证的顺序:粘贴凭证时要按照日期的顺序进行粘贴,确保凭证台账上的凭证是按照时间先后顺序排列的。

3.凭证的标注:在粘贴凭证时,要将凭证上的相关信息标注清楚,如日期、凭证字号、摘要、科目名称和金额等。

4.核对凭证信息:在粘贴凭证后要对照原始凭证核对凭证上的信息是否正确,特别是摘要、科目和金额等是否与原始凭证一致。

5.错误的修正:如果在核对凭证时发现凭证上有错误的信息,要及时进行修正,并使用红色或蓝色的修正液进行标注。

6.凭证的封装:粘贴完的凭证要尽快进行封装,避免凭证的丢失或损坏,凭证袋或夹子要选择质量较好的,并确保凭证袋或夹子能够完全封住凭证。

原始单据粘贴规范在日常报销工作中,我们经常发现有一些票据粘贴的不规范,例如一张纸上粘贴的票据太多、太乱、正反颠倒、很不整齐,这些都给会计报销的后续工作(合计金额、稽核、装订、会计档案保管等)带来很大的不便,尤其是耽误报账者的时间。

鉴于上述情况,现将财务票据粘贴要求的规范向大家做简要介绍,希望大家在今后碰到类似业务能按规范操作。

票据整理粘贴要求1、票据分类。

对于集中较多的票据按照内容进行分类,如办公用品、电话费、市内交通费等等,按照类别分别粘贴。

2、将票据整理齐后,将胶水涂抹在票据左侧背面,沿着粘贴单装订线内侧和粘贴纸的上边依次均匀排开横向粘贴,且应避免将票据贴出粘贴单外。

装订线左侧不要粘贴票据,不要将票据集中在粘贴纸中间粘贴,以免造成中间厚,四周薄。

3、如果票据大小不一样,可以在同一张粘贴单上按照先大后小的顺序粘贴;票据比较多时可使用多张粘贴单4、对于比粘贴单大的票据或其他附件,也应沿装订线粘贴,超出部分可以按照粘贴纸大小折叠在粘贴范围之内。

填写规范及注意事项1、所有经济业务均应提供正规合法票据;发票要填写完整,字迹清晰,没有涂改、污染,发票专用章清晰可辨。

假发票、空白发票和填写不规范的发票,不予报销。

2、应使用黑色中性笔填写粘贴单,绝对不允许使用圆珠笔、铅笔或者红色的笔书写,并且绝对不得涂改,经办人、报账人、单据张数等信息应如实完整填写;3、不要将票据倒置粘贴;不要用订书机订票据;4、发票上未列清详细品名、数量、单价的(比如只写了“办公用品一批XXX元”)以及各种购买物品的定额发票,无论金额大小,均必须附有加盖发票专用章的购货清单或小票。

定额发票要用黑笔写上单位抬头,开具日期等信息,不得空白。

5、原始粘贴单上相关数据填写规范要求:1) 阿拉伯数字要加上人民币符号,如:报账金额为12345元,则在阿拉伯数字填写栏内填写¥12345.00元。

2) 大写汉字栏内应按规范汉字在已经印刷好的相应位数内填写数字大写,并在大写汉字前的每一空位上画“X”,在数字是0的位置填写汉字“零”。

原始凭证粘贴管理办法第一条为强化会计基础工作,提高会计凭证整理、装订和会计档案的质量,使会计基础工作制度化、规范化,依据《会计基础工作规范》,结合本公司实际,制订本办法。

第二条公司内各部门及个人办理各项经费报销手续,必须遵循本办法。

第三条原始凭证取得必须合法,由业务经办人或代理人规范粘贴,并正确填写“支付审批单”,经办人签字并经过内部流转审批后到财务部报账,经办人及审批人对原始凭证的真实性、合法性、合理性、正确性、完整性负责。

第四条原始凭证应按照下列要求进行整理、粘贴。

(一)原始凭证进行粘贴时,必须使用统一印制的支付审批单和原始凭证粘贴单,发票一律正面粘贴在“原始凭证粘贴单”上。

(二)原始凭证应按照支付审批单上填写的用途进行分类整理,同类用途的原始凭证应粘贴在一起。

(三)同类原始凭证数量较多,大小不一时应按凭证规格的大小进行分类,同一张单据粘贴单上所粘贴的凭证尽量保持大小一致。

(四)在“原始凭证粘贴单”上粘贴凭证时,应从下向上、从右向左,呈鱼鳞状均匀排列粘贴在粘贴线内,上方及左方不得超出粘贴线,两列之间不得留空或大量累压粘贴。

个别规格参差不齐的凭证,可先裁边整理后再行粘贴,但必须保证原始凭证内容的完整性。

(五)对于规格较大、纸质较硬的原始凭证(如证明文件),要分张折叠,规格大小要与粘贴单的规格保持一致。

尽量用固体胶粘贴整齐,不得使用订书钉、大头针、回形针,附件较多时可适当使用长尾夹固定。

(六)原始凭证粘贴完毕后填制支付审批单,并将报销部门、日期、付款方式、支付内容、附件张数、金额等内容填列完整,做到书写清晰规范、计算正确。

第五条支付审批单填写规范(一)支付审批单上的付款方式有4种,请在相应的内容上打“√”,如是工资卡转账请在“4”后注明,如是其他银行卡务请准确提供户名、开户行、账号。

一张审批单只能选择一种付款方式。

(二)支付审批单中的支付内容填写收款单位名称(简写即可)及支付内容,在同一付款方式下一张审批单最多可填写4家单位。

原始凭证的粘贴方法和要求如下:

1.保证凭证整洁、美观、平整、便于查阅。

2.粘贴时横向进行,从右至左,并应粘在原始凭证的左边,逐张左移,后一张

右边压住前一张的左边,每张附件只粘左边的0.5~1厘米长,粘牢即可。

粘好以后要捏住记账凭证的左上角向下抖几下,看是否有未粘住或未粘牢的。

3.粘贴小票:小票应粘贴在原始凭证粘贴单上,尽量不要用胶水,以防日后霉

变和给装订带来不便。

过窄过短的附件,不能直接装订时,应进行必要的加工后再粘贴于特制的原始凭证粘贴纸上,然后再装订粘贴纸。

4.折叠A4纸大小的单据时,应将有字的一面在上折叠,折痕与粘贴单下边对

齐。

适当剪口,内折,以方便翻阅、查阅。

5.若有裁剪单据的要求时,应折后用裁纸刀裁开,避免手撕,使单据产生毛边。

以上是粘贴原始凭证的具体方法和要求,按照上述步骤操作后,既可以保证凭证的整洁和美观,也方便后续的查阅和使用。

会计原始凭证粘贴方法及图示一、票据分类:对于各种原始票据按照经济内容项目进行分类,如办公用品、电话费、差旅费、招待费等,按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。

二、原始凭证粘贴规则:1、在空白报销单(有的单位是用专门的“报销单据粘贴单”,没有“报销单据粘贴单”,就用空白报销单代替)上将原始凭证(原始凭证大部分是发票)按小票在下、大票在上的要求,从右至左呈阶梯状依次粘贴;若票据较少,可直接在正式报销单的反面粘贴(原始凭证的正面与报销单的正面同向);若票据较多,可在多张空白报销单上粘贴。

2、将已填写完毕的正式报销单粘贴在已贴好原始凭证的空白报销单上(将左面对齐粘贴)。

三、注意事项:1、正式报销单与空白报销单是按格式印制的,完全一样,只是用处不一样。

当作封面的是正式报销单(填写摘要、数字等),当作粘贴发票用的是空白报销单(有的单位是用专门的“报销单据粘贴单”)。

2、从右至左呈阶梯状依次均匀粘贴,超大凭证要折叠。

3、只需粘牢原始凭证的左侧部分,不用将背面全部贴实。

4、要将褶皱的凭证摊开、压平。

5、尺寸太小的凭证如汽车票,可按上、中、下(二行或三行)或右、中、左(二列或三列)的方式进行复式粘贴,但不得累压粘贴。

必要的时候,可多次重复使用单据粘贴单。

6、粘贴超大凭证。

通过折叠的办法处理,除特殊情况外,一般方法为齐左折右或齐上折下,并要在装订位置适度粘贴,以装订后不影响内容完整为原则。

7、报销票据如有增值税专用发票,要把发票抵扣联单独交给相关会计,不得和发票联一起粘贴到粘贴单上。

8、发票盖章必须为“发票专用章”,盖章必须清晰。

9、填制费用报销单,在经办人签字之后交由部门负责人、财务审核,由总经理审批之后到财务部办理报销手续。

四、相关原始凭证粘贴及费用报销填制单据图示如下:封面:从右至左粘贴(阶梯状、均匀):从右至左粘贴(阶梯状、均匀)从右至左粘贴(阶梯状、均匀)从右至左粘贴(阶梯状、均匀)按封面大小(略小于封面)折叠(先折角、后向上折、再左折)按封面大小(略小于封面)折叠(先对角或半对角折、后向上折、再向下折)。

粘原始凭证单据的方法

粘贴原始凭证单据的方法如下:

1. 获得原始凭证,无论是纸质形式还是电子形式。

2. 如果原始凭证是纸质形式,可以使用白色胶辊将其粘贴在另一张纸上,以保持凭证的完整性。

3. 如果原始凭证是电子形式,可以使用复制或截图的方式将其粘贴到需要处理的文档中。

4. 确保粘贴的凭证正面朝上,便于审核和日后查阅。

5. 根据纸张大小和金额,将相同大小的票据粘贴在一起,保持平整和美观。

6. 如果票据过窄、过短或过多,可以先粘贴在空白粘贴单上,再附在报销单之后。

7. 使用技术分析凭证中的内容,例如使用自然语言处理技术分析文本内容,使用图像处理技术提取图片和图表中的可视内容,使用语音处理技术处理语音格式的凭证,以提高审计效率。

遵循这些步骤可以帮助您正确地粘贴原始凭证单据,同时提高审计效率。

原始凭证粘贴指南会计必备知识原始凭证是会计日常工作中非常重要的一环,它记录了公司的每一笔交易和财务活动。

一个好的原始凭证粘贴指南可以帮助会计人员正确、高效地完成这项工作。

下面是一份包括必备知识的原始凭证粘贴指南。

一、凭证粘贴的基本原则:1.凭证的粘贴要准确无误,不可有任何涂改、破损等情况。

2.每张凭证只能粘贴一次,且不能粘贴在其他凭证上或其他纸张背面。

3.凭证的粘贴要整齐、工整,具有良好的美观性和可读性。

二、凭证粘贴的步骤:1.准备工作:a.准备好标准化的凭证纸张,上面包括凭证编号、日期、科目名称、借贷金额等信息。

b.准备好各种需要附带的票据、单据等,如发票、收据等。

2.根据凭证纸张上的科目名称和金额等填写凭证。

3.粘贴凭证:a.把填好的凭证放在桌子上,纵向摆放。

b.将准备好的票据、单据等放在凭证的左侧,按照凭证上的科目顺序排列。

c.用胶水或胶带将票据、单据等粘贴在凭证上,注意每一张凭证的票据、单据等要分别粘贴,不可重叠。

4.按照会计所在公司的规定,将粘贴好的凭证放入文件夹或其他统一的存放地点。

三、常见问题及注意事项:1.凭证的填写必须准确无误,金额一定要与票据、单据等一致。

2.凭证的粘贴要整齐、工整,票据、单据等要平整粘贴,不可歪斜、倾斜。

3.凭证上的科目名称要清晰可读,不能有模糊不清的情况。

4.对于需要附带的票据、单据等,要保证其真实性和完整性,不可遗漏或篡改。

5.对于没有票据、单据等的情况,可以在凭证上注明原因和依据。

6.凭证的编号要按照公司规定的方式进行命名或标识,便于查找和管理。

7.凭证的存放要注意保密性和安全性,避免信息泄露和丢失的情况发生。

四、凭证粘贴的好处:1.有助于财务数据的整理和分析,提高会计工作的效率和准确性。

2.保证公司财务数据的真实性和完整性,提高财务报告的可信度和准确性。

3.有助于审计工作的开展,提高财务管理的规范性和透明度。

4.便于会计人员和其他相关人员查阅和使用财务信息,满足管理和决策的需要。

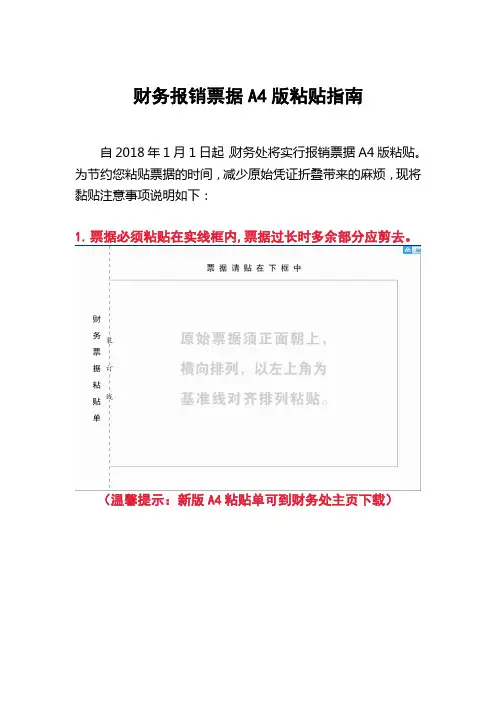

财务报销票据A4版粘贴指南

自2018年1月1日起,财务处将实行报销票据A4版粘贴。

为节约您粘贴票据的时间,减少原始凭证折叠带来的麻烦,现将黏贴注意事项说明如下:

1.票据必须粘贴在实线框内,票据过长时多余部分应剪去。

(温馨提示:新版A4粘贴单可到财务处主页下载)

规范的票据粘贴示例如下

2.(1)所粘贴的票据必须正面朝上,便于审核和日后查阅。

(2)纸张大小一致、金额相同的票据应该粘贴在一起。

(3)每张票据均保证贴在粘贴单上,不要以票贴票,不要集中在中间粘贴,不要将票据贴到粘贴单外。

示例如下:

(温馨提示:请您按照从左至右的顺序,保持平整美观,整体呈现向右开口的鱼鳞状。

)

3.由于新会计档案管理办法规定会计档案保管期限最长可达30年,所以粘贴票据:

1)只能用适量的胶水;

2)不能用固体胶棒粘贴;

3)不可用订书机订票据。

4.火车票不易粘贴,最好先将背面黑色涂层刮掉再用胶水粘贴。

火车票较少数量时粘贴示例

火车票较多数量时粘贴示例

5.A4纸张大小的附件(如合同等),不需要粘贴在票据粘贴单上,直接横向附在粘贴单后即可(重要附件可以用曲别针固定),示例如下。

6.以下是3个错误粘贴示例。

原始凭证粘贴方法原始凭证是会计工作中非常重要的一环,它记录着财务交易的起始信息,对于财务报表的准确性和完整性至关重要。

原始凭证的粘贴方法也是影响凭证管理质量的一个重要因素。

下面将详细介绍原始凭证的粘贴方法。

一、凭证材料的准备在进行凭证粘贴之前,我们需要准备好以下凭证材料:2.粘贴簿或者凭证夹:粘贴簿是一种固定凭证的夹子,可以将原始凭证固定在上面,也可以使用凭证夹来存放原始凭证,供日后查阅使用。

无论是粘贴簿还是凭证夹,都需要保持干净整洁,方便查阅和管理。

3.凭证封皮或者封套:凭证封皮是一种用于封存凭证的工具,可以确保凭证的安全性,同时也可以分类存储,方便归档和查阅。

凭证封套类似于凭证封皮,也可以起到类似的作用。

无论选择凭证封皮还是凭证封套,都需要将凭证按照科目进行分类,便于后续的查阅和审查。

二、凭证粘贴的方法凭证粘贴一般分为两种方法:直接粘贴和跳行粘贴。

具体方法如下:1.直接粘贴:这种粘贴方法适用于原始凭证数量较少的情况。

首先,将凭证逐一拿起,将其背面(不带任何文字的一面)涂刷或喷洒少量的胶水或胶水液体胶水,然后将其粘贴到粘贴簿或者凭证夹的指定位置上。

在粘贴的同时,需要保证凭证的整洁和平整,以免影响后期的查阅和审查。

2.跳行粘贴:这种粘贴方法适用于原始凭证数量较多的情况,能够提高凭证粘贴的效率。

具体方法是,在粘贴簿或者凭证夹的指定位置上,先将第一张凭证的左上角贴在上面,然后留出一定的空隙,再将第二张凭证的左上角贴在上一张凭证右下角的下面,依次类推,直至粘贴完所有的凭证。

这种方法可以节省空间,同时也便于后续的查阅和审查。

三、注意事项在进行凭证粘贴的过程中,需要注意以下几点:1.凭证的编号:对于粘贴好的凭证,需要按照时间的先后顺序进行编号,以方便后续的查阅和审查。

编号可以直接写在凭证上,也可以使用贴纸等方式进行标注。

2.凭证的附注:在凭证的右下方,可以加上相应的附注,说明凭证的背景和相关事项。

附注的内容可以简单明了,不需要过于冗长,以免影响凭证的整洁度。

三种粘贴原始凭证的方法(一)

三种粘贴原始凭证的方法

方法一:手动粘贴

•打开原始凭证文件

•使用鼠标选中需要复制的内容

•使用快捷键 Ctrl+C 复制选中内容

•打开目标文件,将内容粘贴到相应位置

•使用快捷键 Ctrl+V 进行粘贴

方法二:使用剪贴板

•打开原始凭证文件

•使用鼠标选中需要复制的内容

•使用快捷键 Ctrl+C 复制选中内容

•打开剪贴板工具,如 Windows 系统的剪贴板或第三方的剪贴板管理软件

•将复制的内容保存到剪贴板中

•打开目标文件,将内容粘贴到相应位置

•使用快捷键 Ctrl+V 进行粘贴

方法三:使用截图工具

•打开原始凭证文件

•使用截图工具进行截图,可以是系统自带的截图工具或第三方截图软件

•将截图保存到剪贴板或本地文件

•打开目标文件,将截图粘贴到相应位置

•使用快捷键 Ctrl+V 进行粘贴

以上是三种常见的粘贴原始凭证的方法。

根据个人习惯和实际情况,选择适合自己的方法进行操作。

无论使用哪种方法,都需要保证

粘贴的凭证内容准确无误,以确保后续的工作能够正常进行。

注意事项: - 在使用剪贴板或截图工具时,及时清理不必要的内容,避免混淆和错误粘贴。

- 如果采用截图工具,尽量选择截取凭证

中的关键信息,减少文件大小和粘贴的复杂性。

- 在粘贴凭证内容前,确认目标文件的格式和要求,避免出现格式不一致或乱码等问题。

总之,在进行粘贴原始凭证的操作中,要细心、认真、仔细检查,以确保粘贴的内容准确无误。

只有这样,才能顺利完成后续的工作任务。

原始票据粘贴规范(2021年参考新格式)

1.归类整理。

对原始票据按照内容进行分类,如办公用品、电话费、市内交通费、图书、材料等,再将同一类票据按照形状由小到大分别粘贴。

2.票据粘贴。

将分类、整理好的票据,统一采用单层平铺式由上向下、由左向右,一张张横向平铺粘贴在票据粘贴单上,保证票据之间互不遮挡。

(1)在节约合理的情况下,尽量做到同类事项粘贴在同一张票据粘贴单上。

(2)A4纸张大小或大于A4纸的原始凭证(如电子发票、合同、会议通知等),无需进行粘贴。

(3)票据背面统一使用胶水平铺粘贴。

票据之间请勿重叠、遮盖,请勿使用双面胶、透明胶、订书针等固定票据。

(4)票据粘贴完毕,经办人员须汇总票据金额,并在粘贴单上注明票据类别、票据张数、合计金额。

请使用钢笔或签字笔填写,勿使用铅笔、圆珠笔、红笔填写。

(5)需特殊说明事项(如图书书名等)可在票据粘贴单正面空白处书写。

(6)请保持原始凭证及粘贴单平整、干净,请勿折叠、污损。

(7)票据粘贴单可自行下载,财务处不再统一印制票据粘贴单。

为提倡节约,减少浪费,在不涉密的情况下,也可使用单面用过

的A4纸粘贴票据,但应保证粘贴票据的一面为空白页,同时预留3.5cm的左页边距作为装订线,装订线内不要粘贴任何票据。

使用过的一面请用钢笔或签字笔画“×”。

【会计工作技能链接】粘贴原始凭证

1、票据应分类粘贴,如餐费、食品、礼品等同属招待费类,可以使用一张粘贴单,而出租车票与餐费不是同一类支出,不能粘贴在同一张粘贴单上。

票据较多时可换页粘贴。

另外,为加快报账速度,请将票据按金额从小到大的顺序粘贴。

2、应使用液体胶水粘贴票据。

票据应粘贴在“装订线”右侧和“粘贴截止线”左侧,粘贴后的票据不应超出粘贴单,较大的票据可按粘贴单大小折叠。

3、票据应均匀横向粘贴,不要集中粘贴在粘贴单中间,以免中间厚,四周薄,会计凭证无法装订。

4、应确保每一张票据均粘贴在粘贴单上,而不是粘贴在其他票据上,以防丢失。

同时应保证票面内容可见,如金额、日期、印章等。

5、出差期间的公务招待费用,须单独整理粘贴,并注明为单位(项目组)“公务接待费”,由经费负责人单独签批。

1、原始凭证小于记账凭证,原始凭证与记账凭证上齐左齐后粘贴在左侧

2、超大凭证需要折叠(原始凭证对准记账凭证首先确保上齐、左齐,折叠后基本上与记账凭证下齐、右齐)

3、超大原始凭证折叠后左侧可以用裁纸刀裁大约5-10厘米小口,方便装订后阅卷及保管。

原始票据粘贴单

粘贴票据注意事项:

1、原始报销票据一定填写完好,票据粘贴在粘贴单范围内,勿超越左侧装订线,

勿伸出粘贴单外,遇原始票据纸面过大时,可折小后粘贴其一端。

2、原始票据一定按业务分类粘贴,如火车票、出租车票、购资料发票等。

3、同类票据过多,应按发票出具单位或按金额分类粘贴。

并注明张数。

4、原始票据过多,粘贴单正面不够粘贴时,可续张粘贴,不可以粘贴在反面。

5、本粘贴单除左上角点线区外,均可粘贴,但下面横框内只好覆盖,不行粘贴。

6、粘贴票据注意事项文字说明的地点能够粘贴覆盖。

报销日期花费名称本粘贴单单共计金额经办人经办人电

据张数话

原始票据粘贴单

粘贴票据注意事项:

7、原始报销票据一定填写完好,票据粘贴在粘贴单范围内,勿超越左侧装订线,

勿伸出粘贴单外,遇原始票据纸面过大时,可折小后粘贴其一端。

8、原始票据一定按业务分类粘贴,如火车票、出租车票、购资料发票等。

9、同类票据过多,应按发票出具单位或按金额分类粘贴。

并注明张数。

10、原始票据过多,粘贴单正面不够粘贴时,可续张粘贴,不可以粘贴在反面。

11、本粘贴单除左上角点线区外,均可粘贴,但下面横框内只好覆盖,不行粘贴。

12、粘贴票据注意事项文字说明的地点能够粘贴覆盖。

报销日期花费名称本粘贴单单共计金额经办人经办人电

据张数话。

原始凭证的粘贴规范1、以A4纸作为统一的原始粘贴单,经办人按照原始发票的基本类别将发票从右上角起按自右向左顺序由上至下不重叠、四边粘贴,在发票粘贴单的左边预留2cm左右的装订空白,粘贴时注意每张单据的最上面与A4纸之间不能留有空隙,不得遮盖报销金额,不得将原始凭证粘贴出A4纸四边。

2、发票粘贴单原则上使用办公打印中产生的废纸。

3、对于金额不清晰的原始凭证需用签字笔在发票金额旁边注明,不得在发票金额上直接涂改。

4、同一张原始凭证可以同时用于业务性质不同的费用录入报销,但多人不得使用同一张原始凭证报销。

5、原始凭证粘贴单下方表格填写规范所有单据都必须填粘贴单,粘贴单的格式和填写规则如下:单据编号规则如下:单据号-n/m,其中单据号为填写报销单时系统自动产生的单据号,m指本笔报销单所附原始凭证粘贴单总张数,n为该原始凭证粘贴单的顺序号。

例如:填写报销单保存时系统产生的单据号为CL000250810004,该报销单一共有3张原始单据粘贴单,则在这份报销单后依次有三张编号为CL000250810004-1/3,CL000250810004-2/3,CL000250810004-3/3的原始单据粘贴单。

本页原始单据张数为本页粘贴的原始单据的张数。

本页金额小计为粘贴在本页上的发票的金额小计。

报销单上填写的金额为实际允许报销的金额。

报销人和财务专员需在原始凭证粘贴单上签字。

6、对于交通费(的士票)、业务招待费、车辆使用费(过路过桥费发票、停车费发票、汽油费发票)等一次报销单据张数过多的小额发票,可以重叠粘贴,经办人在A4纸的下方填列单据张数、金额并签字后将重叠粘贴的原始单据用A4纸复印一份后,将原件和复印件一并交给分公司财务专员(总公司财务受理岗)审核。

经办人在粘贴发票时不能把发票金额粘住,必须确保检查原始单据时可以翻看到每张单据的金额。

附件:原始单据粘贴单样式。