电子产品生产成本、费用统计明细表(1)

- 格式:xls

- 大小:32.00 KB

- 文档页数:3

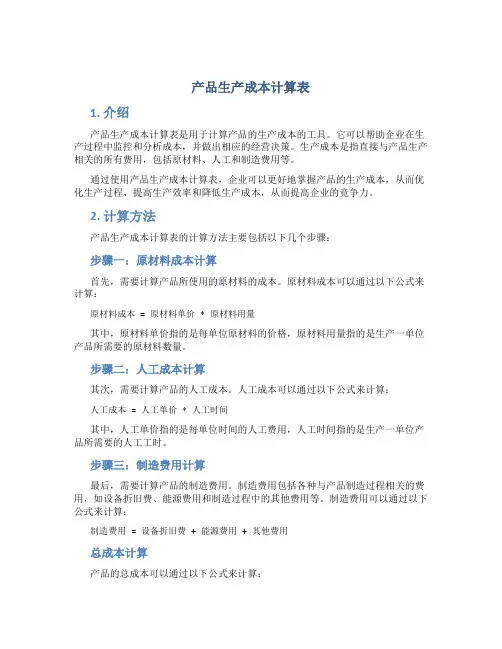

产品生产成本计算表1. 介绍产品生产成本计算表是用于计算产品的生产成本的工具。

它可以帮助企业在生产过程中监控和分析成本,并做出相应的经营决策。

生产成本是指直接与产品生产相关的所有费用,包括原材料、人工和制造费用等。

通过使用产品生产成本计算表,企业可以更好地掌握产品的生产成本,从而优化生产过程、提高生产效率和降低生产成本,从而提高企业的竞争力。

2. 计算方法产品生产成本计算表的计算方法主要包括以下几个步骤:步骤一:原材料成本计算首先,需要计算产品所使用的原材料的成本。

原材料成本可以通过以下公式来计算:原材料成本 = 原材料单价 * 原材料用量其中,原材料单价指的是每单位原材料的价格,原材料用量指的是生产一单位产品所需要的原材料数量。

步骤二:人工成本计算其次,需要计算产品的人工成本。

人工成本可以通过以下公式来计算:人工成本 = 人工单价 * 人工时间其中,人工单价指的是每单位时间的人工费用,人工时间指的是生产一单位产品所需要的人工工时。

步骤三:制造费用计算最后,需要计算产品的制造费用。

制造费用包括各种与产品制造过程相关的费用,如设备折旧费、能源费用和制造过程中的其他费用等。

制造费用可以通过以下公式来计算:制造费用 = 设备折旧费 + 能源费用 + 其他费用总成本计算产品的总成本可以通过以下公式来计算:总成本 = 原材料成本 + 人工成本 + 制造费用3. 应用场景产品生产成本计算表可以应用于各个生产型企业的日常运营过程中,帮助企业更好地了解产品的生产成本情况,从而优化生产过程、提高生产效率和降低生产成本。

以下是一些典型的应用场景:成本优化通过分析产品生产成本计算表可以发现生产过程中的短板,如原材料成本较高、人工时间较长或制造费用偏高等。

企业可以通过优化生产过程,寻找更优质的原材料供应商、提升员工培训和技能水平,或者改进设备和工艺等方式,从而降低成本、提高竞争力。

价格制定产品生产成本计算表可以为企业制定合理的产品价格提供依据。

电子产品加工的生产成本如何核算在当今数字化和智能化的时代,电子产品已经成为人们生活中不可或缺的一部分。

从智能手机、平板电脑到智能家居设备,电子产品的需求持续增长。

对于电子产品加工企业来说,准确核算生产成本是至关重要的,它直接关系到企业的盈利能力、市场竞争力以及决策的科学性。

电子产品加工的生产成本主要包括直接材料成本、直接人工成本、制造费用三大类。

直接材料成本是指在生产过程中直接构成产品实体的原材料、零部件等的采购成本。

这部分成本的核算相对较为直观,需要准确记录每一种原材料的采购单价、采购数量以及因采购产生的运输、仓储等费用。

例如,生产一部手机,所用到的芯片、屏幕、电池等零部件的采购支出就是直接材料成本。

为了确保这部分成本核算的准确性,企业需要建立完善的采购管理制度,对供应商进行严格筛选和评估,获取最优的采购价格。

同时,要加强库存管理,避免原材料积压或短缺造成的成本增加。

直接人工成本是指直接参与产品生产的工人的工资、奖金、津贴、福利等费用。

在核算直接人工成本时,需要明确工人的工作时间、工作效率以及对应的工资标准。

对于实行计件工资的企业,要准确统计工人的产量;对于实行计时工资的企业,则要严格记录工人的出勤时间和加班情况。

此外,企业还应考虑到因工人培训、技能提升等产生的间接人工成本。

为了控制直接人工成本,企业可以通过优化生产流程、提高工人技能水平、引入自动化设备等方式来提高生产效率,减少人工投入。

制造费用是生产成本中较为复杂的一部分,它包括间接材料、间接人工、设备折旧、水电费、厂房租金、设备维修保养等费用。

间接材料是指在生产过程中不直接构成产品实体,但有助于产品生产的辅助材料,如润滑油、胶水等;间接人工是指为生产服务但不直接参与产品生产的人员的费用,如车间管理人员、质检员等。

设备折旧则需要根据设备的原值、预计使用年限和残值率来计算。

水电费、厂房租金等费用要根据实际发生额进行分摊。

对于制造费用的核算,企业需要制定合理的分摊标准和方法,确保费用能够准确地分配到不同的产品中。

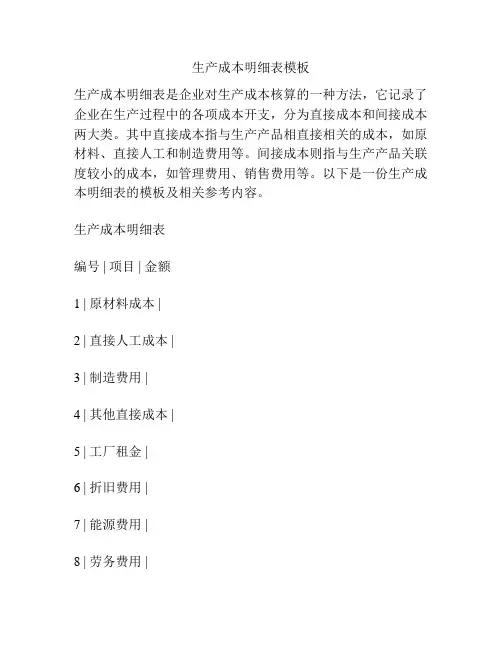

生产成本明细表模板生产成本明细表是企业对生产成本核算的一种方法,它记录了企业在生产过程中的各项成本开支,分为直接成本和间接成本两大类。

其中直接成本指与生产产品相直接相关的成本,如原材料、直接人工和制造费用等。

间接成本则指与生产产品关联度较小的成本,如管理费用、销售费用等。

以下是一份生产成本明细表的模板及相关参考内容。

生产成本明细表编号 | 项目 | 金额1 | 原材料成本 |2 | 直接人工成本 |3 | 制造费用 |4 | 其他直接成本 |5 | 工厂租金 |6 | 折旧费用 |7 | 能源费用 |8 | 劳务费用 |9 | 管理费用 |10 | 销售费用 |总成本 |参考内容:1. 原材料成本原材料成本是生产过程中最基本的成本,它是指采购原材料所付出的费用,包括购买成本和进口关税等费用。

这些费用往往占据成本总额的相当大比例,因此在核算成本时应该格外谨慎。

2. 直接人工成本直接人工成本指在生产过程中与产品直接相关的人工成本,如操作工人的工资。

这部分成本通常根据工人的实际工作时间或计件工资来进行核算。

3. 制造费用制造费用指生产过程中不属于原材料和直接人工的其他成本,如制造工艺的研究开发费用、生产设备的维护费用、产品运输及包装费用等。

4. 其他直接成本其他直接成本包括与产品直接相关的、但不属于原材料、直接人工或制造费用的费用。

例如:保险费用、税费等。

5. 工厂租金工厂租金是企业为使用生产场地付出的费用。

通常将生产场地的租赁费、房屋物业管理费、清洁卫生费等费用,记到工厂租金中。

6. 折旧费用折旧费用是指企业固定资产使用过程中的价值衰减所产生的费用。

固定资产的折旧费用应按照国家财政部有关规定的标准进行核算。

7. 能源费用能源费用是指企业在生产过程中耗用的各种能源所产生的费用,如电费、水费、燃气费等。

8. 劳务费用劳务费用是指向其他单位或个人支付的劳务费、技术服务费、开发费等,这些费用通常与生产流程和产品技术开发相关。

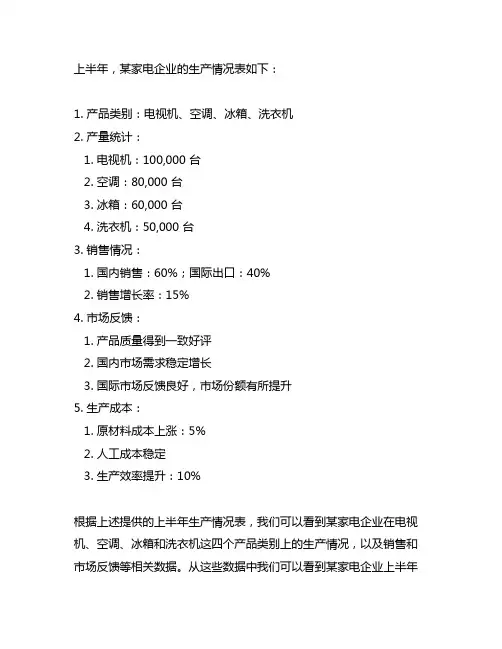

上半年,某家电企业的生产情况表如下:1. 产品类别:电视机、空调、冰箱、洗衣机2. 产量统计:1. 电视机:100,000 台2. 空调:80,000 台3. 冰箱:60,000 台4. 洗衣机:50,000 台3. 销售情况:1. 国内销售:60%;国际出口:40%2. 销售增长率:15%4. 市场反馈:1. 产品质量得到一致好评2. 国内市场需求稳定增长3. 国际市场反馈良好,市场份额有所提升5. 生产成本:1. 原材料成本上涨:5%2. 人工成本稳定3. 生产效率提升:10%根据上述提供的上半年生产情况表,我们可以看到某家电企业在电视机、空调、冰箱和洗衣机这四个产品类别上的生产情况,以及销售和市场反馈等相关数据。

从这些数据中我们可以看到某家电企业上半年的生产情况总体上是良好的,但也存在一些需要关注的问题。

从产量统计来看,电视机的产量最大,而洗衣机的产量最小,这可能是由于市场需求的不同而导致的,需要进一步分析市场趋势来调整产品结构和产量布局。

销售情况显示国内销售占比60%,国际出口占比40%,并且销售增长率为15%,说明企业在国际市场上有一定的竞争力,但也需要关注国际市场的政策变化和贸易风险。

市场反馈中指出产品质量得到一致好评,这是企业的优势所在,但在原材料成本上涨的情况下,需要更加注重成本控制和提高生产效率,以保持产品价格的竞争力。

另外,需要密切关注国内市场需求的变化,及时调整产品结构和市场策略,以应对市场挑战。

某家电企业上半年的生产情况表现良好,但也存在一些需要重视和改进的地方。

企业需要深入分析数据,对产品结构、市场发展和成本控制等方面进行全面的评估和调整,以保持竞争优势,并且应该加强国际市场的拓展,以实现更大的发展空间。

相信在企业的努力下,未来会有更大的成长和发展!上半年的生产情况表显示了某家电企业在产品生产、销售情况和市场反馈等方面的数据。

作为企业管理者,需要进一步深入分析这些数据,并采取相应的措施来进一步完善企业的生产运营,提升竞争力,实现可持续发展。

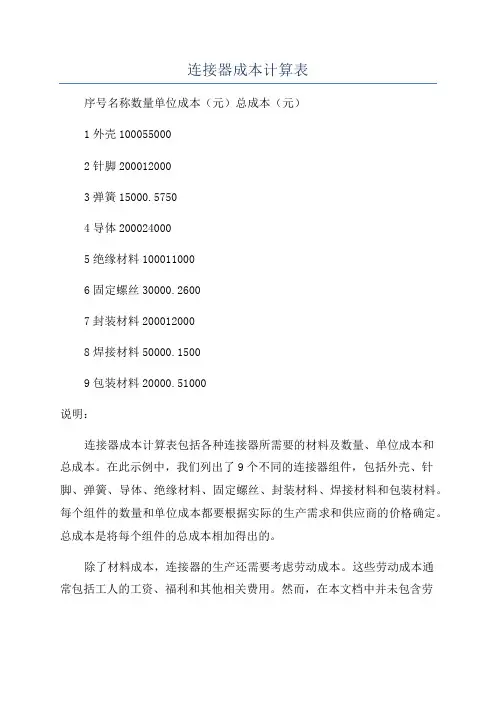

连接器成本计算表

序号名称数量单位成本(元)总成本(元)

1外壳100055000

2针脚200012000

3弹簧15000.5750

4导体200024000

5绝缘材料100011000

6固定螺丝30000.2600

7封装材料200012000

8焊接材料50000.1500

9包装材料20000.51000

说明:

连接器成本计算表包括各种连接器所需要的材料及数量、单位成本和

总成本。

在此示例中,我们列出了9个不同的连接器组件,包括外壳、针脚、弹簧、导体、绝缘材料、固定螺丝、封装材料、焊接材料和包装材料。

每个组件的数量和单位成本都要根据实际的生产需求和供应商的价格确定。

总成本是将每个组件的总成本相加得出的。

除了材料成本,连接器的生产还需要考虑劳动成本。

这些劳动成本通

常包括工人的工资、福利和其他相关费用。

然而,在本文档中并未包含劳

动成本,因为劳动成本是根据具体的工厂情况和劳动力市场需求而定,不

同企业和地区的劳动成本差异较大。

总之,连接器成本计算表是一个重要的工具,它帮助企业了解连接器

生产所需的材料和对应的成本,并为企业提供制定采购计划和生产计划的

依据。

只有合理控制和优化成本,企业才能提高竞争力,实现可持续发展。

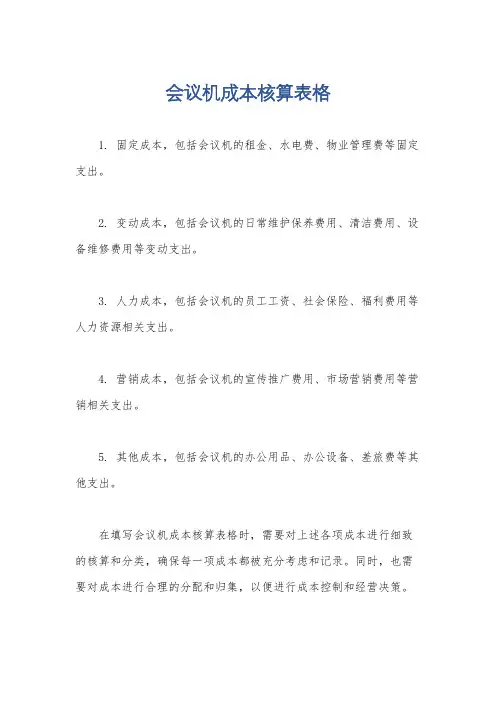

会议机成本核算表格

1. 固定成本,包括会议机的租金、水电费、物业管理费等固定支出。

2. 变动成本,包括会议机的日常维护保养费用、清洁费用、设备维修费用等变动支出。

3. 人力成本,包括会议机的员工工资、社会保险、福利费用等人力资源相关支出。

4. 营销成本,包括会议机的宣传推广费用、市场营销费用等营销相关支出。

5. 其他成本,包括会议机的办公用品、办公设备、差旅费等其他支出。

在填写会议机成本核算表格时,需要对上述各项成本进行细致的核算和分类,确保每一项成本都被充分考虑和记录。

同时,也需要对成本进行合理的分配和归集,以便进行成本控制和经营决策。

除了记录各项成本之外,会议机成本核算表格还可以包括对会议机的收入、利润、盈亏情况等经营指标的分析和计算,以便全面了解会议机的经营状况和盈利能力。

总之,会议机成本核算表格是对会议机经营成本进行全面核算和分析的重要工具,通过填写和分析这个表格,可以帮助经营者全面了解会议机的经营状况,做出科学合理的经营决策。

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

2 产品生产成本计算表

05 产品生产、销售成本表

06 产品生产成本记录表

07 产品生产完工报告单

08 产品质量不良记录表

09 产品质量成本计算表

制表:

10 产量销量统计表

11 产销总成本汇总表

12 主要产品单位成本表

13 成本差异汇总表

14 月份完工部分成本汇总表

15 完工产品成本明细表

16 委托外厂加工成品/配件明细账

17 进口原料取得成本汇总表

18 月终在产品盘存表

19 成本差异统计表

20 产成品进出结存明细表

名称:编号:最高存量:最低存量:

21 销货成本明细账

22 分步成本表

23 库存整修成本记录单

24 年度生产金额计算表

26 月份各批号销售成本分析比较表

27 成品汇总表

28 职工福利费成本分配表

29 各项营业费用分配表

30 辅助生产成本明细账。