权责发生制的讲解与例题举例[会计实务,会计实操]

- 格式:doc

- 大小:25.50 KB

- 文档页数:4

权责发生制举例

权责发生制是一种会计核算方法,它将会计科目的记账和确认时间与实际发生时间进行匹配。

下面是权责发生制的一些举例:

1. 租赁费用:假设一家公司在1月份签订了一份租赁合同,但是实际上租赁服务是在2月份开始的,那么根据权责发生制,租赁费用应该在2月份记账。

2. 预付保险费:一些公司可能会在一年内支付多次保险费用,但是实际上,这些保险费用是要分摊到每个月的。

因此,根据权责发生制,每个月应该都要计提一部分的保险费用。

3. 销售收入:假设一家公司在10月份销售了一批货物,但是客户是在11月份才支付货款,那么根据权责发生制,销售收入应该在10月份记账,而收款则应该在11月份记账。

4. 递延收益:递延收益是指公司已经收到了客户的钱,但是还没有提供相应的服务。

这时候,公司需要将这些收到的钱视为递延收益,并在服务提供后才将其转化为收入。

这些都是权责发生制的一些举例,它们都体现了会计核算方法与实际发生时间进行匹配的原则。

- 1 -。

![[初级会计]学科中[权责发生制]考点及示例考题](https://uimg.taocdn.com/0a25f415443610661ed9ad51f01dc281e53a5613.webp)

[初级会计]学科中[权责发生制]考点及示例考题

1.权责发生制的定义和原理

考点:理解权责发生制的基本概念和原理,了解权责发生制与收付实现制的区别。

考题:请解释权责发生制的含义,并说明它与收付实现制的区别。

2.权责发生制的应用范围

考点:了解权责发生制在会计核算中的应用范围,明确权责发生制对于企业财务状况和经营业绩的反映作用。

考题:请阐述权责发生制在会计核算中的应用范围,并说明其对企业的意义。

3.权责发生制下的收入确认

考点:掌握权责发生制下收入确认的原则和方法,理解收入确认的条件。

考题:请说明权责发生制下收入确认的条件,并举例说明。

4.权责发生制下的费用确认

考点:理解权责发生制下费用确认的原则和方法,明确费用的性质和归属期的重要性。

考题:请解释权责发生制下费用确认的原则和方法,并说明费用的性质和归属期的重要性。

5.权责发生制对会计要素确认计量的要求

考点:了解权责发生制对会计要素确认计量的要求,理解这些要求对于确保会计信息准确、可靠和相关的意义。

考题:请阐述权责发生制对会计要素确认计量的要求,并说明其对会计信息准确性的影响。

希望以上考点和考题能够对您有所帮助。

祝您学习愉快!。

权责发生制举例子

权责发生制是指在会计记账中,将费用或收入与其产生的权利义务相对应,即费用或收入发生时,相应的债务或权益也同时发生。

下面是一个权责发生制的举例:

某公司在10月份购买了一批办公用品,总价值为1,000元。

根据权责发生制,公司应该在10月份记录这笔支出,而不是在11月份付款时才进行记账。

因此,在10月份,公司会计应该做出以下记录:借:办公用品账户1,000元

贷:银行账户1,000元

这个操作表示公司在10月份购买了1,000元的办公用品,并从银行账户中支付了这笔费用。

这笔费用已经在10月份发生,因此应该在10月份进行记录。

在11月份,公司应该将这笔支出转化为费用,并记录在损益表上。

假设公司每个月都有1/12的折旧费用,因此11月份应该进行以下操作:

借:折旧费用账户83元(1,000元/12)

贷:累计折旧账户83元

这个操作表示公司在11月份将办公用品的折旧费用转化为了当期的费用,并记录在了损益表上。

这也是权责发生制的另一个重要原则,即费用应该在其产生的期间进行确认。

- 1 -。

只分享有价值的知识点,本文由梁博会计学堂精心收编,大家可以下载下来好好看看!

【会计实操经验】权责发生制的讲解与例题举例

(一)应计账项

1.应计费用:应计费用是指本期已经发生而尚未支付款项的费用如应计利息,应计水电费、应计设备维修费等。

这些费用在发生时因未支付款项,平时未予记录,但期末必须查明予以调整。

应计费用的调整是通过“预提费用”这个负债账户进行的。

调整时一方面列作费用,记入有关费用账户,一方面增加负债,贷记“预提费用账户”。

例:设某企业本年一季度预计短期借款利息9000元,即每月预计利息支出为3000元;3月份实际支付短期借款利息9230元。

1月份应计利息支出分录

借:财务费用 3000

贷:预提费用 3000

2月份应计利息支出分录

借:财务费用 3000

贷:预提费用 3000

3月份利息支出分录

借:财务费用 3230

预提费用 6000

2。

应计收入:该项是指本期已经实现而尚未收到款项的各项收入,如应计出租包装物租金收入,应计银行存款利息收入等。

这些收入在实现时因未收到款项,平时未予记录,但期末必须查明,予以调整。

权责发生制与收付实现制例题1. 权责发生制概述在会计这个大玩意儿里,权责发生制就像是一位严谨的老师,它告诉我们啥时候该记账。

简单来说,权责发生制就是在交易发生时就记录收入和费用,而不管钱到底什么时候进了你的口袋,或者从你的口袋里出去了。

想象一下,你和朋友约好一块儿去吃饭,你请客,朋友说等下个月再给你转账。

在权责发生制下,尽管钱还没到你手里,你也得把这笔收入给记上!嘿嘿,真是心里美滋滋的。

1.1 例子说明比方说,你开了一家小咖啡馆,今天卖出了十杯咖啡,顾客一口气买了十杯,结果他告诉你“下周转账”。

在权责发生制下,你得把这十杯咖啡的收入立马记到账本里。

即便你还没见到钱,账上可不能空着。

真是让人有点小紧张呢,生怕等下周钱没转过来,自己就变成了“空头支票”的尴尬角色。

1.2 优点和缺点权责发生制的好处是能更真实地反映企业的经营状况,给你一个清晰的全景图。

可是,缺点也有,比如说,有时候你会因为没有收到钱而面临现金流的问题,账面上好看,口袋里却是“空空如也”,可真让人愁眉苦脸。

2. 收付实现制概述再来聊聊收付实现制,这位老兄就像是一个随性而为的艺术家,基本上是“有钱就花,有账就记”。

在这种制度下,只有当现金真正进了你的口袋,或者真的从你那儿流出的时候,你才会去记录。

这就好比你和朋友一起出去吃饭,今天你请的,他下周再给你转账,等他把钱转到你账户的那一刻,哟,这笔收入才算数。

2.1 例子说明拿你开咖啡馆的例子来说,这次顾客当场付了钱,你就能立刻把这笔收入记录下来,没啥拖泥带水的。

如果他下次再来,才会考虑账上的钱,这时候你心里就会觉得很安心,生怕账本一翻开,全是未到账的资金。

对了,收付实现制更适合小微企业,操作起来简单易懂,不用整天担心那些没到账的收入。

2.2 优点和缺点收付实现制最大的优点就是清晰明了,现金流一目了然,特别适合那些小企业和个体户。

可是,它也有缺点,可能会让你对公司的真实财务状况有所误解,毕竟账面上只有现金流的反应,利润的真实情况可能会被遮掩。

收付实现制和权责发生制的例题收付实现制和权责发生制,这两个概念听起来好像很高级的样子,其实呢,它们就像是我们日常生活中的两个小伙伴,时而在一起玩耍,时而分开独立行动。

今天,我就来给大家讲讲这两个小伙伴的故事,希望能帮助大家更好地理解它们。

让我们来认识一下收付实现制。

收付实现制,顾名思义,就是我们在收到款项或者付出款项的时候,要确保这笔交易真正发生了。

这个小伙伴有点儿小题大做,总是喜欢把一些小事变得特别复杂。

比如说,有一天,小明去买东西,老板给他找回了10元钱。

这时候,如果按照收付实现制的原则,小明还要再去找老板确认一下这10元钱是不是真的找给他了。

这样一来,本来很简单的一件事情就变得特别麻烦。

所以,我们可以说,收付实现制是一个比较严格的朋友,它要求我们在处理财务问题的时候一定要严谨认真。

接下来,我们来认识一下权责发生制。

权责发生制,就是一个人在承担责任或者享有权利的时候,是和他所做的事情有关系的。

这个小伙伴比较随性,不喜欢受到束缚。

比如说,有一天,小红在公司工作了一个月,然后她请了一天假。

按照权责发生制的原则,这一天的钱应该是从她下个月的工资里面扣除的。

但是,如果按照收付实现制的原则,那么这一天的钱应该是立刻给她的。

这样一来,权责发生制和小明就有了矛盾。

所以,我们可以说,权责发生制是一个比较自由的朋友,它不受任何规则的约束。

现在,我们知道了收付实现制和权责发生制各自的特点,那么它们之间的关系是什么呢?其实,它们就像是一对双胞胎兄弟,有时候一起出现,有时候又各自独立。

在某些情况下,我们需要遵循收付实现制的原则,确保财务问题的准确性;而在另一些情况下,我们则需要遵循权责发生制的原则,让事情更加简单明了。

所以,我们不能说哪个朋友比较好或者哪个朋友比较差,它们各有各的优点和用处。

当然啦,我们在实际生活中遇到的大部分情况都是权责发生制的情景。

因为这样一来,我们就可以更加灵活地处理各种问题,不会让自己陷入繁琐的泥潭。

权责发生制例子

1. 你看啊,比如你这个月把东西卖给了别人,但是钱要下个月才收到,按照权责发生制,这个月就算有收入啦!就好像你种的果树,虽然果子下个月才成熟采摘能卖钱,但这个月开花的时候就已经有收获的希望了呀!

2. 再想想,你这个月就该交的房租,就算你下个月才交,在权责发生制下,这个月就得算你的支出呢!这就好比欠了别人一份情,虽然晚点还,但心里一直得记着这笔账呢!

3. 还有啊,公司这个月提供了服务,客户答应三个月后付款,嘿,按照权责发生制,这个月公司就有收入了呀!就如同你努力工作了一个月,虽然工资要等段时间发,但你不能说这个月啥都没干呀!

4. 你说,这个月你预订了一批货,下个月才会收到,在权责发生制下,这个月就得确认这笔采购呢!这跟你心心念念等着一个礼物,虽然还没到手,但那种期待感不也很真实吗!

5. 假如这个月你预定了一场旅行,钱也付了,就算下个月才去玩,权责发生制会说这个月就有这笔费用啦!多像你盼星星盼月亮等着出去玩的那个心情呀!

6. 想想看,公司这个月买了设备,要分几年折旧,按照权责发生制,每年都要算一部分费用呢!这就跟你买了个大房子,要一点点慢慢还贷款一样呀!

我的观点结论就是:权责发生制就是这么神奇,它让我们更准确地记录和反映经济业务呢!。

权责发生制和收付实现制例题计算一、权责发生制和收付实现制的概念1. 权责发生制- 概念:凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

2. 收付实现制- 概念:以现金收到或付出为标准,来记录收入的实现和费用的发生。

二、例题及解析例题11. 1月5日,销售产品一批,售价10,000元,货款尚未收到。

2. 1月10日,收到上月销售产品的货款8,000元。

3. 1月15日,支付本月水电费1,000元。

4. 1月20日,预付下季度房租3,000元。

5. 1月25日,收到客户预订下月产品的定金2,000元。

分别按照权责发生制和收付实现制计算1月的收入和费用。

解析1. 权责发生制- 收入:1月5日销售产品,虽然货款未收到,但按照权责发生制,该笔收入属于1月,所以1月的收入为10,000元。

- 费用:1月15日支付的本月水电费1,000元属于1月的费用。

1月20日预付下季度房租,该房租不属于1月的费用(因为是下季度的费用),1月的费用就是1,000元。

2. 收付实现制- 收入:1月10日收到上月销售产品的货款8,000元,1月25日收到客户预订下月产品的定金2,000元,这两笔款项都是在1月收到的现金,所以1月的收入为8,000 + 2,000=10,000元。

- 费用:1月15日支付本月水电费1,000元,1月20日预付下季度房租3,000元,这两笔款项都是1月支付的现金,所以1月的费用为1,000+3,000 = 4,000元。

例题2某公司2023年4月发生如下业务:1. 4月2日,购买办公用品500元,用现金支付。

2. 4月5日,销售商品一批,价值8,000元,款项已收到。

3. 4月10日,预收客户货款5,000元,商品将于5月交付。

4. 4月15日,支付本月员工工资3,000元。

权责发生制和收付实现制的例子

1. 权责发生制就像给经济事项装上了记忆芯片,记着该什么时候确认收支!比如说,你这个月把东西卖给了别人,但对方下个月才给钱。

按照权责发生制,这个月你就得把这笔收入算上啦!想想看,这是不是很有意思呀?

2. 收付实现制呢,就简单直接多啦!就好比一手交钱一手交货,钱到了才算是真的有啦!举个例子,你帮别人干活,人家当场给了你现金,这时候在收付实现制下,这笔收入就立马确定了。

是不是很好理解呀?

3. 比如说你租房子给别人,人家一下子付了半年的租金。

权责发生制下,你要把这半年的租金慢慢在每个月里体现,而不是一下子全算在收到钱的那个月哟!这不是很神奇吗?

4. 再想想看呀,你提前付了一年的物业费。

按照收付实现制,一下子你的钱就出去啦,但权责发生制会让这笔支出在这一年里慢慢摊开呢,多有意思的区别呀!

5. 权责发生制有时候就像是个聪明的记账小精灵,帮你把未来的收入或支出也考虑进去了!比如你这个月接了个大订单,要下个月才开始干活,权责发生制已经默默地把这笔收入算上了,酷不酷?

6. 收付实现制呢,就像是个实诚的小伙伴,只有真真切切拿到钱或付出钱了才记账。

就好像你去买个东西,付完钱的那一刻,才在收付实现制里有了这笔支出,很直观吧?

7. 想象一下,如果没有权责发生制和收付实现制,那我们的记账该多混乱呀!所以它们真的超级重要呢!它们就像我们经济世界里的两根大柱子,撑起了清晰的账目呀!

总之,权责发生制和收付实现制都有它们各自的特点和用处,我们得根据不同的情况来选择使用呀!。

权责发生制举例

权责发生制是一种会计制度,它将经济行为的发生时间和资金交换时间进行分离计算,从而实现财务数据的独立性,进而提高会计数据的真实性和可靠性。

以下是一些权责发生制的举例:

1. 公司A以信用卡销售商品,卖家当天确认售出商品,并将货款收入记入销售收入账户,而信用卡公司将货款款项在一定时间后支付给公司A,公司A将其记入应收账款账户。

2. 公司B在本月实际使用了一些服务,但是该服务的账单将在下个月才会到账,公司B会在本月记账并把该费用列在当月的费用报表中。

3. 公司C发放了一些工资给员工,但是该工资并不是当月的工作所得,而是之前月份工作的总和,公司C将其记入应付账款账户,并在下个月结账。

权责发生制和收付实现制的例题1. 基础概念大家好,今天咱们来聊聊会计里的两个大块头——权责发生制和收付实现制。

听起来是不是有点拗口?别担心,我给你们掰扯掰扯。

首先,权责发生制是什么呢?很简单,就是说你在做事情的时候,不用等到钱到账或付款了,事儿发生了就算入账。

这就像你跟朋友约喝酒,酒喝得兴高采烈时,啤酒钱谁付的先不说,重要的是咱们在一起的氛围。

而收付实现制呢,就有点反其道而行之了。

这种方式是等钱到手或刚刚掏出钱包时,才能算收入或支出。

就像有的人吃瓜时总是说,“我只在看到真金白银时才会相信。

”所以,大家明白了吧,这两者的区别就像“吃货”和“穷鬼”的心态,哈哈。

2. 实际例子2.1 权责发生制的例子想象一下,小明开了一家蛋糕店。

他的店生意红火,客户一大堆,但他总是忙得像个陀螺。

一天,他给小红做了一个生日蛋糕,价值500元。

蛋糕做好后,他立马就把小红的订货记录下来了,无论小红是不是立马付款,反正这笔收入就算他账上了。

你看,这就是权责发生制的魅力所在!即使小红的工资要等到月底才发,他的蛋糕不就已经在账本里闪耀着光辉了吗?但是,咱们得说,权责发生制有时候总让小明心里浮躁。

一方面,账面上看起来很滋润,另一方面,钱没到手又在那儿等着。

这就像等着快递小哥送包裹,却一脸焦虑,“老天,快来吧!”不过,最终小红还是真心支付了,毕竟蛋糕那么好吃,谁能拒绝呢?2.2 收付实现制的例子再说说小雪,跟小明正好相反。

她经营着一间古董店,每次都得亲自见客户,钱到手才安心。

她有个客户买了一块稀有的瓷器,价格和气,正好更大方一些。

小雪在交易前,总是会问,“你准备好现金了吗?” 这和对方有个小小的“查户口”一样,压力可想而知。

客户买下后,小雪直到“叮”的一声,钱刚到账才露出笑脸。

哎呀,这一刻就真的像五四三二一,头顶星空那种飘飘然的感觉。

为了维持收付实现制,小雪有时候真得鞭策自己,拉紧神经,生怕钱没到手就打水漂。

3. 哪个更好?3.1 综合分析好吧,面对这两者,哪种会计方法更好呢?其实说白了,没有绝对的好坏。

权责发生制的例子.

政府部门的预算编制和执行:政府部门在预算编制和执行过程中采用的是权责发生制,即预算编制时确定的支出项目和收入项目,需要在实际发生时进行核算和记账,而不是根据实际收支情况进行核算和记账。

企业的销售和采购:企业在销售和采购过程中也采用权责发生制,即销售和采购发生时需要进行核算和记账,而不是根据收款和付款情况进行核算和记账。

医院的医疗服务:医院在提供医疗服务时也采用权责发生制,即医疗服务提供时需要进行核算和记账,而不是根据患者付款情况进行核算和记账。

学校的教育服务:学校在提供教育服务时也采用权责发生制,即教育服务提供时需要进行核算和记账,而不是根据学生学费收取情况进行核算和记账。

银行的贷款和存款:银行在提供贷款和存款服务时也采用权责发生制,即贷款和存款发生时需要进行核算和记账,而不是根据客户还款和存款情况进行核算和记账。

权责发生制通俗易懂的例子权责发生制是会计核算的一种原则,指的是收入和费用必须在发生时被确认,而不考虑实际收付款的时间。

这个原则的应用不仅在会计领域广泛运用,同时也可以应用到日常生活中的各个方面。

以购物为例子来说明权责发生制。

当我们在商场购买商品时,无论是使用现金、信用卡还是其他支付方式,购买的权利和责任就已经发生,即使我们还没有付款。

这是因为我们发出了购买的意愿,并且商家已经将商品交给我们,这时候商家就有权收到货款,同时我们也有责任付款。

进一步来看,假设我们使用信用卡支付购买了一件衣服。

根据权责发生制的原则,商家在将商品交给我们的同时,就确认了收入,即销售额。

不论我们何时付款,商家已经根据权责发生制将销售额计入了当期的收入。

而我们作为购买者,则有责任在信用卡账单到期之前还款。

这个例子揭示了权责发生制的核心思想,即在经济交易中,当权利和责任发生时,就要确认收入和费用。

这样做的好处是能够提供准确、全面的财务报告,帮助经营者了解企业的经营状况,并做出相应的决策。

同样,在个人生活中,遵循权责发生制的原则可以帮助我们更好地管理财务,确保财务状况的透明和稳健。

举个简单的例子,在日常生活中,我们可能会遇到预付费服务,比如手机充值卡。

当我们购买一张手机充值卡时,虽然我们还未充值,但权责发生制要求将付款视为一笔预付款,此时运营商要确认该笔预收收入。

而当我们使用充值卡充值时,则确认为实际收入。

总之,权责发生制是一种非常重要的会计核算原则,通过在收入和费用发生时确认,提供了准确的财务信息。

在日常生活中,我们也可以运用权责发生制的思想,通过明确权利和责任的发生时机,更好地管理财务,做出明智的决策。

权责发生制举例子理解以权责发生制举例子理解为题,列举一下:1. 企业员工的工资发放:企业按照权责发生制,将员工的工资费用计入当期的费用,而不是根据支付时间来确认费用。

这意味着即使员工的工资在当期未支付,但只要是当期工作所得的工资,企业仍需要在当期确认相关费用。

2. 商品销售的确认:企业根据权责发生制,只有在商品的所有权转移给客户,并且客户对商品有了实际控制权时,才能确认销售收入。

无论货款是否已经收到,只要满足上述条件,企业都需要在当期确认销售收入。

3. 长期借款利息的确认:企业在借款发生时,按照权责发生制将借款利息计入当期费用。

即使在当期未支付利息,但只要借款已经发生,企业仍需要在当期确认相关费用。

4. 长期投资的计量:企业按照权责发生制,将长期投资计入资产负债表。

无论实际支付的金额是多少,只要企业已经取得了长期投资的所有权,并且有能力控制该投资,都需要计量为长期投资。

5. 保险理赔的确认:保险公司在发生赔付时,按照权责发生制确认赔付费用。

即使赔付款项在当期未支付,但只要保险事故已经发生,保险公司仍需要在当期确认相关费用。

6. 租赁费用的确认:企业按照权责发生制,将租赁费用计入当期费用。

无论租赁费用是否已支付,只要租赁期开始,企业都需要在当期确认相关费用。

7. 股权激励的确认:企业根据权责发生制,将股权激励计入当期费用。

无论实际发放的股权激励是否已经支付,只要企业存在股权激励的义务,就需要在当期确认相关费用。

8. 退货的处理:企业在发生退货时,按照权责发生制将退货计入当期费用。

无论退货金额是否已经返还给客户,只要退货事项已经发生,企业都需要在当期确认相关费用。

9. 坏账准备的计提:企业按照权责发生制,根据预计的坏账损失,计提坏账准备。

即使实际坏账还没有发生,但只要存在预计的坏账风险,企业仍需要在当期确认相关费用。

10. 出售长期资产的确认:企业按照权责发生制,只有在长期资产的所有权转移给买方时,才能确认出售收入。

权责发生制案例:

企业的会计核算应当以权责发生制为基础。

有时,企业发生的货币收支业务与交易事项本身并不完全一致。

例如,款项已经收到,但销售并未实现;或者款项已经支付,但并不是为了本期的生产经营活动而产生的。

为了明确会计核算的确认基础,更真实地反映特定时期的财务状况和经营成果,就要求企业在会计核算过程中应当以权责发生制为基础。

收付实现制是与权责发生制相对应的一种确认基础,它是以收到或支付现金作为确认收入和费用的依据。

资料:某企业本月份发生以下经济业务:

(1)支付上月份电费5 000元;

(2)收回上月的应收账款10 000元;

(3)收到本月的营业收入款8 000元;

(4)支付本月应负担的办公费900元;

(5)支付下季度保险费1 800元;

(6)应收营业收入25 000元,款项尚未收到;

(7)预收客户货款5 000元;

(8)负担上季度已经预付的保险费600元。

收入、费用的计量与盈亏的计算:

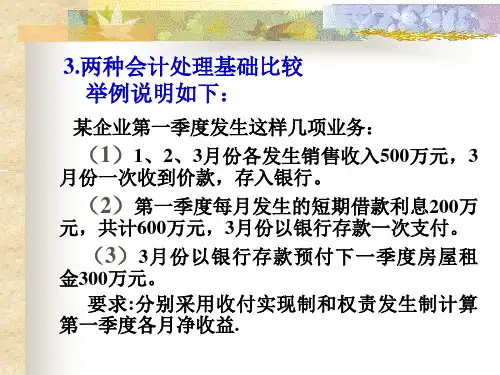

采用权责发生制,其优点是:可以正确反映各个会计期间所实现的收入和为实现收入所应负担的费用,从而可以把各期的收入与其相关的费用、成本相配合,加以比较,正确确定各期的收益。

会计工作中对每项业务都按权责发生制来记录,因而,平时对一些交易也按现金收支活动发生的时日记录,按照权责发生制的要求,就需要在期末根据账簿记录进行账项调整,即将本期应收未收的收入和应会未付的费用记入账簿;同时,将本期已收取现金的预收收入和已付出现金的预付费用在本期与以后各期之间进行分摊并转账。

中级会计《会计实务》考点:权责发生制

中级会计考试需要记忆背诵的知识点很多,但是记忆力差,经常忘记学习过的知识,面对这种情况应该怎么办。

别担心,中级会计《会计实务》考点小编会及时为大家更新的,早起的鸟儿有虫吃,机会是留给有准备的人的。

早做准备,才能越充分。

加油,祝大家在即将到来的考试中顺利通关!

权责发生制

1.概念

权责发生制也称应计制或应收应付制,是指收入、费用的确认应当以收入、费用的实际发生作为确认的标准,合理确认损益的一种会计基础。

2.理解

凡属本期的收入,不管其款项是否收到,都应作为本期的收入;凡属本期应当负担的费用,不管其款项是否付出,都应作为本期的费用。

反之,凡不应归属本期的收入,即使款项在本期收到,也不应作为本期的收入;凡不应归属本期的费用,即使款项已经付出,也不能作为本期的费用。

中级会计《会计实务》考点3.应用范围

①企业;

②事业单位的经营业务;

③民间非营利组织。

4.优缺点

优点:可以正确反映各个会计期间所实现的收入和为实现收入所负担的费用,从而可以把各期的收入与其相关的费用、成本想配合,正确计算各期的财务成果。

缺点:实务处理繁琐。

中级会计《会计实务》考点小编会及时为大家更新的,大家在备考的过程中要对考试的大纲有所了解,然后根据考试大纲有针对性的去复习。

考试教材中的内容很多,涉及的相关专业知识也很广,如果不紧扣大纲,很容易片面盲目的复习,效率慢,效果差。

财会类价值文档精品发布!

权责发生制的讲解与例题举例[会计实务,会计实操] (一)应计账项

1.应计费用:应计费用是指本期已经发生而尚未支付款项的费用如应计利息,应计水电费、应计设备维修费等。

这些费用在发生时因未支付款项,平时未予记录,但期末必须查明予以调整。

应计费用的调整是通过“预提费用”这个负债账户进行的。

调整时一方面列作费用,记入有关费用账户,一方面增加负债,贷记“预提费用账户”。

例:设某企业本年一季度预计短期借款利息9000元,即每月预计利息支出为3000元;3月份实际支付短期借款利息9230元。

1月份应计利息支出分录

借:财务费用 3000

贷:预提费用 3000

2月份应计利息支出分录

借:财务费用 3000

贷:预提费用 3000

3月份利息支出分录

借:财务费用 3230

预提费用 6000

2。

应计收入:该项是指本期已经实现而尚未收到款项的各项收入,如应计出租包装物租金收入,应计银行存款利息收入等。

这些收入在实现时因未收到款项,平时未予记录,但期末必须查明,予以调整。

例:出租包装物,租期3个月,每月租金1000元,3月结束时一并收取租金3000元。