2014年汝州市房地产市场报告介绍

- 格式:pdf

- 大小:4.92 MB

- 文档页数:19

黔西南2014年房地产市场运行分析与展望一全州房地产市场运行基本情况(一)开发投资情况2013年以来,规划批准项目71个,面积达971.87万平方米,共计65538套。

2014年,全州商品房在建项目106个,同比增长7.1%,完成房地产投资61.14亿元,同比增长13.9%。

2015年1~2月完成投资5.31亿元,同比增长17.7%。

(二)销售情况2014年全州商品房房屋竣工面积133.93万平方米。

商品房销售面积180.42万平方米,同比增长46.6%。

商品房销售额65.70亿元,商品房销售均价3679元/平方米。

住宅销售额39.51亿元,住宅销售均价2821元/平方米;办公楼销售均价3834.06元/平方米;商业营业用房销售均价7137.25元/平方米;其他房屋销售均价3697.47元/平方米。

2015年1~2月,商品房销售面积18.22万平方米,同比增长125%。

这主要是由于2014年底,申报统计入库的项目年初才纳入,年前人们购买新房情绪高涨,促使1~2月销售量增大。

(三)资金情况上年结余资金14.28亿元,本年实际到位资金76.87亿元。

其中,国内贷款8.7亿元,自筹资金34.23亿元,其他资金来源33.94亿元。

二存在的问题(一)持续旺销透支了未来购买力2013年完成房地产投资52.98亿元,同比增长84.4%,完成销售面积121.27万平方米,同比增长35.9%;2014年完成房地产投资61.14亿元,同比增长15.4%,完成销售面积180.42万平方米,同比增长48.78%;确保了黔西南州在全省排名第六位。

商品房连续两年的持续旺销已充分释放了房地产市场的购买力,甚至透支了部分未来购买力,因此,在前两年销售量较大的基础上,市场产生的新增购买力不足以支撑商品房销售的持续增长。

(二)全州销售增速下行压力大受经济基础薄弱、产业支撑不强、吸纳外来人口能力较弱、个人住房贷款持续收紧、房贷利率优惠面收窄等因素影响,全州房地产项目库存量相较于同期增加,销售压力也相应增大。

房地产行业2013年及2014年第一季度分析报告目录一、行业发展概述 (3)1、强者恒强时代:行业集中度进一步提升 (3)2、行业营业收入增速大幅高于EPS增速 (3)3、杠杆率继续下降,下半年结算毛利率将继续提升 (4)4、从年报经营计划看主流企业依然维持增长势头 (4)(1)提高分红率成为标杆企业体现持有价值新形势 (4)(2)龙头企业市销率处于较低位 (5)(3)2014年销售计划仍较高 (6)(4)新开工计划保持增长 (7)二、2014年1季度行业运行情况 (7)三、主要地产企业2013年以及2014一季度运行情况 (9)1、当期结算和利润情况 (9)2、当期销售和资金状况 (10)3、未来业绩的锁定情况 (12)四、重点上市公司分析 (12)1、营业收入保持增长 (12)2、平均净利润率有所下滑 (14)3、平均预收账款保持稳定增长 (16)4、平均存货增幅放缓 (18)五、风险因素 (20)一、行业发展概述1、强者恒强时代:行业集中度进一步提升自2007年以来,龙头公司市场占有率处于持续提升状态。

从数据看,行业经营环境越艰难,龙头公司后期市场占有率提升速度越快。

此外,龙头公司销售面积和销售金额市占率每两年均有明显提升,如2010年和2012年。

出现以上变化原因在于调控的间歇性。

截至2014年一季报,四家A股龙头地产企业全市场销售金额占比是5.19%,销售面积占比为2.77%。

从市占率情况看,目前前20位企业基本占据行业20%左右市场份额。

2014年一季度龙头地产公司的集中度进一步提升。

2、行业营业收入增速大幅高于EPS增速从我们所统计的龙头公司2013年以来各财报期数据结果来看,四家龙头公司营业收入算术平均增速为25%,而ESP算术平均增速仅为18%。

两者之间差大约7个百分点。

到了2014年一季度,四家龙头公司营业收入算术平均增速为-4%%,而ESP算术平均增速为-19%。

两者之间差大约15个百分点。

2014年我国房地产行业现状分析房地产市场一直是我国居民关注的热点行业,然而,目前中国房地产行业正步入困局:一边是一、二线城市地价、房价持续上涨,高烧不退;一边却是三、四线城市,市场需求有限、效益不高。

现在对2013年我国房地产行业现状进行回顾。

2013年全年,我国国内生产总值(GDP)同比增长7.7%,增速与2012年持平,经济运行基本平稳。

货币政策保持稳健,货币供应量持续增长。

2013年全年社会融资规模为17.29万亿元,比上年多出1.53万亿元,是年度最高水平,显示金融活动活跃,经济扩张动力良好,利于房地产行业的发展。

2013年房地产行业现状分析1、2013年房地产行业运行情况总览2013年全年,房地产开发投资额为8.6万亿,同比增长19.8%,比2012年增速提高3.6个百分点。

其中,住宅开发投资额为5.9万亿,同比增长19.4%;办公楼开发投资额为4652亿元,同比增长值高达38.2%。

2013年的行业数据显示,2010年以来国家宏观调控对房地产行业的负面影响正在消退,行业呈现稳定增长迹象。

2、行业供需分析供应层面,2013年全国全年国有建设用地供应73万公顷,同比增长5.8%。

其中,工矿仓储用地21万公顷,同比增长3.2%;房地产用地20万公顷,同比增长26.8%;基础设施等其他用地32万公顷,同比下降2.9%。

值得注意的是,2008年-2013年期间,房地产用地的供应总量同比增速呈现了先升后降再上升的走势。

2008年-2010年的供应上升主要归因于我国政府为了应对金融危机、保证经济增长而推出的四万亿刺激计划,过量发行的货币以及对房地产行业的政策扶持都带来建设用地的增速供应。

2010年国家发布了严厉的房地产宏观调控政策,直接导致了2010年-2012年的建设用地供应下降。

2012年以来,受益于整体经济回暖和相关政策松动,房地产行业投资规模中自有资金占比为历史新高,行业逐步回暖,对应的用地供应也呈增长态势。

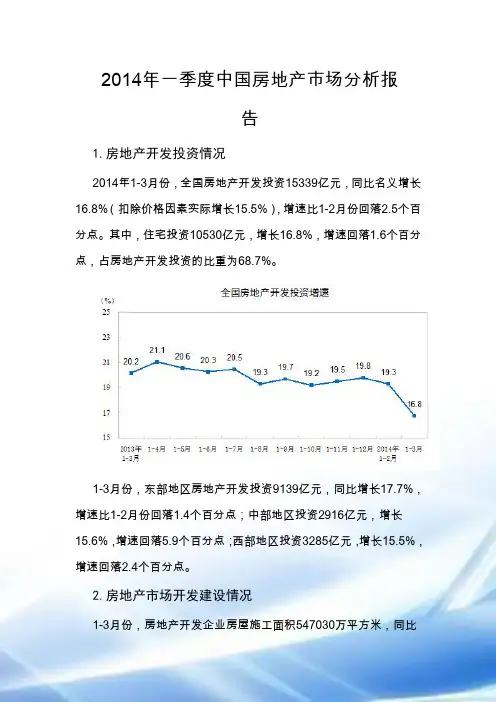

2014年一季度中国房地产市场分析报告1.房地产开发投资情况2014年1-3月份,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),增速比1-2月份回落2.5个百分点。

其中,住宅投资10530亿元,增长16.8%,增速回落1.6个百分点,占房地产开发投资的比重为68.7%。

1-3月份,东部地区房地产开发投资9139亿元,同比增长17.7%,增速比1-2月份回落1.4个百分点;中部地区投资2916亿元,增长15.6%,增速回落5.9个百分点;西部地区投资3285亿元,增长15.5%,增速回落2.4个百分点。

2.房地产市场开发建设情况1-3月份,房地产开发企业房屋施工面积547030万平方米,同比增长14.2%,增速比1-2月份回落2.1个百分点;其中,住宅施工面积393206万平方米,增长11.4%。

房屋新开工面积29090万平方米,下降25.2%,降幅收窄2.2个百分点;其中,住宅新开工面积21238万平方米,下降27.2%。

房屋竣工面积18520万平方米,下降4.9%,降幅收窄3.3个百分点;其中,住宅竣工面积13910万平方米,下降7.3%。

1-3月份,房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%;土地成交价款1556亿元,增长11.4%,增速提高2.5个百分点。

3.商品房供应情况(1)整体表现:新增供应为近五年同期最高,但同比增速明显减缓新增供应总量为近五年同期最高,尽管去年基数较高,但仍同比增长6%。

2014 年一季度,20个代表城市住宅月均新批上市955 万平方米,为近五年同期的最高水平,和2012年同期相比增长39%;同比增速来看,由于去年一季度898万平方米的高基数,本季度同比增速大幅减缓至6%,较去年同期下降25个百分点。

单月来看,受传统淡季企业推盘放缓影响,前两个月新增供应量明显回落,1-2 月代表城市月均新批上市面积为739万平方米,较去年同期小幅增长1.6%。

2014-2015年房地产行业分析报告2014年12月目录一、房地产市场长周期回顾与展望 (3)1、政策面从针对性调控到回归市场化 (4)2、前后商品房时代的价格表现 (5)(1)前商品房时代房价表现(1988-1997 年) (5)(2)后商品房时代房价表现(1998-今) (6)3、前后商品房时代的销量表现 (8)4、中长期发展驱动因素分析 (9)(1)人口:购房需求高峰出现在2013 年 (9)(2)经济增速:依旧处于下行周期 (10)(3)货币政策:上涨不过是货币幻觉 (11)(4)支付能力及住房拥有率:房价收入比高于合理区间,住房拥有率处于世界中高收入水平 (12)(5)长效机制:房产税越行越近 (13)5、行业中长期走势展望 (14)二、房地产市场短期趋势分析 (15)1、成交量去年底开始下降,今年7 月份逐步回升 (15)2、房价短期企稳,分化特征明显 (18)3、库存依旧维持高位,去化周期小幅改善 (19)4、地产投资持续低迷,新开工由正转负 (20)215、短期宏观环境分析.........................................................................................(1)宏观经济:短期延续出清 (21)(2)金融市场:信贷小幅回升 (23)(3)宏观政策:弱化地产依赖 (25)①房地产政策分析:从地方限购放松到中央限贷放松 (26)276、短期趋势分析小结.........................................................................................2014 年楼市成交经历了一个“前低后高”的走势,年初成交量从2013 年的历史高位大幅回落,上半年持续低迷,而由7 月份起,成交量连升5 个月,迭创年内新高;房价方面 4 月份起开始第一轮全面降价后,近几个月也出现筑底企稳的态势。

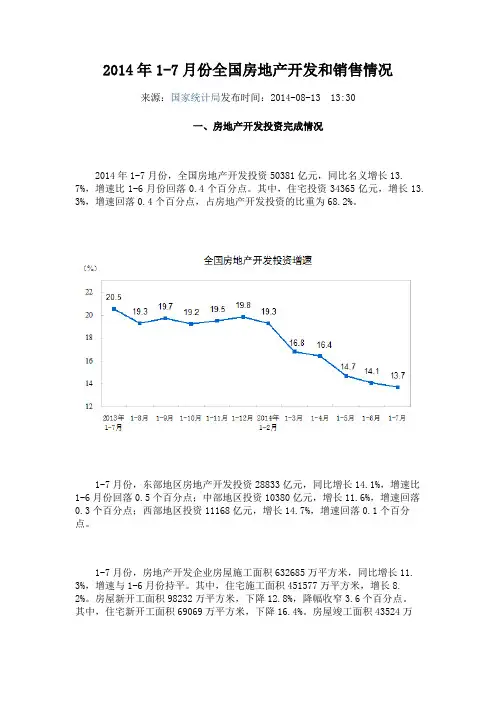

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30一、房地产开发投资完成情况2014年1-7月份,全国房地产开发投资50381亿元,同比名义增长13. 7%,增速比1-6月份回落0.4个百分点。

其中,住宅投资34365亿元,增长13. 3%,增速回落0.4个百分点,占房地产开发投资的比重为68.2%。

1-7月份,东部地区房地产开发投资28833亿元,同比增长14.1%,增速比1-6月份回落0.5个百分点;中部地区投资10380亿元,增长11.6%,增速回落0.3个百分点;西部地区投资11168亿元,增长14.7%,增速回落0.1个百分点。

1-7月份,房地产开发企业房屋施工面积632685万平方米,同比增长11. 3%,增速与1-6月份持平。

其中,住宅施工面积451577万平方米,增长8. 2%。

房屋新开工面积98232万平方米,下降12.8%,降幅收窄3.6个百分点。

其中,住宅新开工面积69069万平方米,下降16.4%。

房屋竣工面积43524万平方米,增长4.5%,增速回落3.6个百分点。

其中,住宅竣工面积33270万平方米,增长2.7%。

1-7月份,房地产开发企业土地购置面积17824万平方米,同比下降4. 8%,降幅比1-6月份收窄1个百分点;土地成交价款4828亿元,增长9.8%,增速提高0.8个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积56480万平方米,同比下降7.6%,降幅比1-6月份扩大1.6个百分点。

其中,住宅销售面积下降9.4%,办公楼销售面积下降4.9%,商业营业用房销售面积增长7.4%。

商品房销售额36315亿元,下降8. 2%,降幅比1-6月份扩大1.5个百分点。

其中,住宅销售额下降10.5%,办公楼销售额下降14.0%,商业营业用房销售额增长8.6%。

1-7月份,东部地区商品房销售面积26436万平方米,同比下降14.8%,降幅比1-6月份扩大1.5个百分点;销售额21022亿元,下降15.2%,降幅扩大1. 2个百分点。

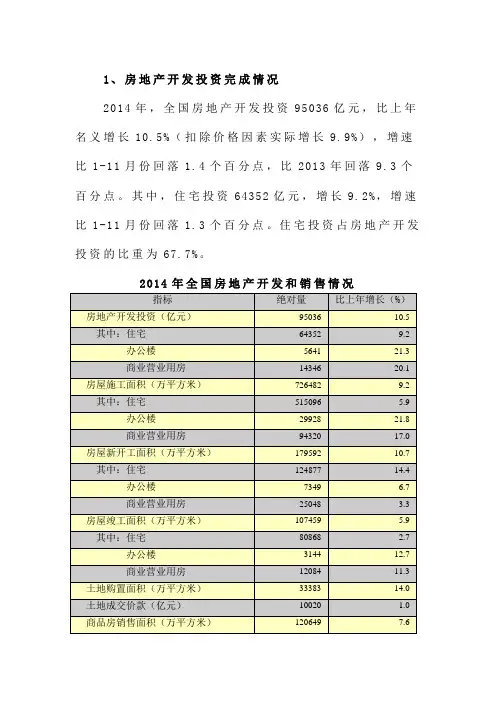

1、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落 1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落 1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年全国房地产开发和销售情况全国房地产开发投资增速上年增长10.4%,增速比1-11月份回落 1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落 1.4个百分点。

2014年份东中西部地区房地产开发投资情况2014年份东中西部地区房地产销售情况2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长 5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大 1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落 2.2个百分点。

其中,住宅竣工面积80868万平方米,增长 2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长 1.0%,1-11月份为下降0.1%。

全国房地产开发企业土地购置面积增速2、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降 6.3%,降幅比1-11月份收窄 1.5个百分点,2013年为增长26.3%。

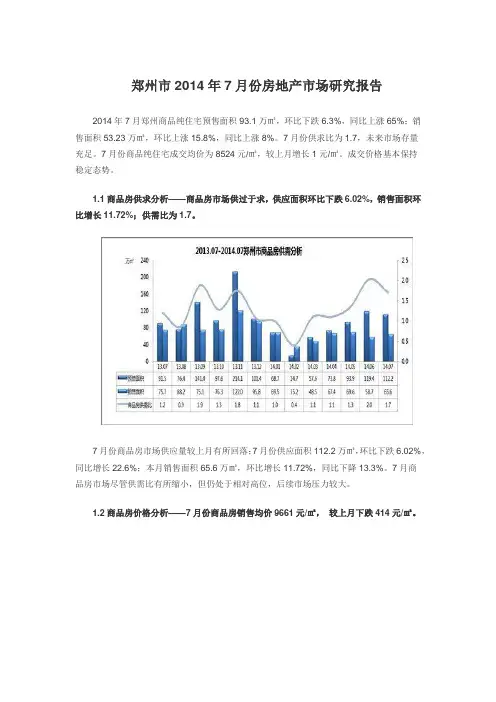

郑州市2014年7月份房地产市场研究报告2014年7月郑州商品纯住宅预售面积93.1万㎡,环比下跌6.3%,同比上涨65%;销售面积53.23万㎡,环比上涨15.8%,同比上涨8%。

7月份供求比为1.7,未来市场存量充足。

7月份商品纯住宅成交均价为8524元/㎡,较上月增长1元/㎡。

成交价格基本保持稳定态势。

1.1商品房供求分析——商品房市场供过于求,供应面积环比下跌6.02%,销售面积环比增长11.72%;供需比为1.7。

7月份商品房市场供应量较上月有所回落;7月份供应面积112.2万㎡,环比下跌6.02%,同比增长22.6%;本月销售面积65.6万㎡,环比增长11.72%,同比下降13.3%。

7月商品房市场尽管供需比有所缩小,但仍处于相对高位,后续市场压力较大。

1.2商品房价格分析——7月份商品房销售均价9661元/㎡,较上月下跌414元/㎡。

7月份郑州市商品房成交均价整体下跌414元/㎡,7月份商品房销售均价为9661元/㎡,环比下跌4.11%,同比上涨8.4%。

1.3区域指数分析1.3.1区域供求分析——7月份供应量金水区第一,高新区销售量第一。

7月份金水区的投放量最大,达到44.34万㎡,占全市商品房供应总量的39.5%;其次是高新区,供应量为17.13万㎡。

7月高新区的销售量第一,销售面积为13.00万㎡,占总销量的19.8%;其次是金水区,销售面积为10.80万㎡,占比为16.5%。

1.3.2区域价格分析——本月成交均价金水区回落幅度较大7月份,郑州市商品房成交均价,除高新区外,均出现不同程度的回落。

其中金水区回落幅度最大,其次为管城区。

金水环比回落最为明显,跌幅达26.0%,成交均价为10179元/㎡,环比下跌3581元/㎡;其次为管城区,跌幅达14.1%,成交均价为9074元/㎡。

主要是因为金成时代广场推出的刚需小户型大量成交,拉低了板块均价。

本月高新区成交均价为7383元/㎡,环比上涨513元/㎡,为涨幅最大的区域。

2014年中国房地产市场低迷的分析报告二〇一四年七月十日目录一、背景分析............................................................................... - 1 -二、房地产泡沫形成的原因和条件 .......................................... - 2 -(一)什么是房地产泡沫?...................................................... - 2 - (二)房地产为什么会有泡沫?.............................................. - 2 -1、房地产的区域性强 ..............................................................- 2 -2、房地产生产周期较长 ..........................................................- 2 -3、房地产的价值不易判断 ......................................................- 3 -(三)房地产泡沫形成的条件.................................................. - 3 - 三、房地产泡沫生成和破灭的案例 .......................................... - 5 -(一)日本房地产泡沫的生成与破灭...................................... - 5 -1、泡沫的形成...........................................................................- 5 -2、催生超级泡沫的因素 ..........................................................- 6 -3、泡沫的破灭...........................................................................- 7 -(二)美国房地产泡沫的生成与破灭...................................... - 8 -1、泡沫的出现...........................................................................- 8 -2、催生房价泡沫的因素 ..........................................................- 9 -四、总结国外楼市泡沫的形成条件,对比我国近几年状况 - 11 -五、目前我国楼市低迷的原因 ................................................ - 16 -六、未来楼市走向预测 ............................................................ - 22 -一、背景分析在我国近20年的楼市发展历程中,房地产市场经历过两次调整,第一次是2008年至2009年的调整,第二次是2011年至2012年的调整,在这两次调整中,无论是北京等一线城市还是三四线城市,全国当年的房价都是上涨的,只是涨幅大小的区别。

2014房地产市场分析第一篇:2014房地产市场分析2014年中国房地产市场走势分析(一)市场供应1.全国房地产开发企业土地购置面积预计2014年全年增长10%左右2014年土地市场将延续2013年的热度,土地成交量全年增幅预计在10%左右。

主要原因有五:一是2013年商品房市场整体发展较好,销售量大幅回升,销售回款明显增加,资金状况良好;二是新一届政府对楼市调控的思路明显转变,由过去的各种调控政策转变为鼓励用市场化手段进行调节,房企对政策的预期相对乐观,拿地的热情增加;三是受2013年销售状况良好的影响,房企亟需增加土地储备,为后续发展做好准备;四是近期不少城市在调控政策中都提及增加土地供应,预计2014年土地供应将有所增加;五是三、四线城市土地市场具有一定的滞后性。

2.20个典型城市土地成交建筑面积预计2014年全年增长5%左右2014年全国20个典型城市经营性土地成交量将基本延续今年以来的走势,全年成交建筑面积将保持平稳增长,增幅预计为5%左右。

主要是一方面全国房地产行业环境稳定,企业资金状况良好,出于对后市的乐观预期,企业拿地节奏将继续推进;另一方面,随着政府更加强调利用市场化手段调控房地产市场,会进一步加大土地的市场供应,这也会推动土地成交的进一步上升。

3.房地产开发投资预计2014年全年增长18%左右受房地产行业整体向好的影响,2013年房地产开发投资同比增幅明显扩大,2014年将略有回落,预计全年同比增幅为18%。

主要原因有三:一是经济低位徘徊,固定资产投资增幅稳中略降,房地产开发投资增速也受到投制约;二是保障房投资对房地产开发投资的增幅扩大贡献降低。

2011年全国保障性安居工程建设完成投资1.3万亿元,2012年城镇保障性安居工程完成投资约为1.1万亿元,2013年前11个月完成1.12万亿元;三是2013年房企土地购置面积大量增加,2014年将催生一定量的新开工量,房地产开发投资将相应增加。

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落1.4个百分点,比2013年回落9. 3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1. 3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积1074 59万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-1 1月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额7 6292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26. 3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

2014中国房地产总结中国房地产业在2014年经历了许多变化和发展。

本文将对2014年中国房地产市场进行总结,并列举其中的重要事件和趋势。

2014年,中国房地产市场受到了宏观调控政策的影响,全国大部分地区房价出现了下跌。

这主要得益于政府出台的限购、限贷政策以及精准调控。

然而,不同城市的调控效果却存在很大差异。

一线城市和部分热点二线城市的房价下降明显,而三四线城市则面临着过剩的房屋库存问题。

2014年的重要事件之一是地方政府开始调整土地供应政策。

为了应对房地产市场的调控措施,地方政府纷纷采取了供土地、先租后售等多种方式来应对房地产市场的调整。

这也导致了土地市场的波动,部分地方政府出台了鼓励发展租赁市场的政策,以解决通过租赁方式解决居住问题。

2014年还出现了融资难问题。

由于宏观调控政策的限制,房地产开发商融资渠道收紧,导致了一些企业融资困难。

同时,债券市场的开放也为房地产企业提供了新的融资渠道。

2014年也是中国房地产市场兴起互联网+房地产的一年。

互联网房地产平台进行了快速发展,为购房提供了更便捷的渠道。

微信、支付宝等支付工具也进一步推动了线上购房的发展。

此外,一些房地产企业开始采用互联网思维和技术,提供更个性化、智能化的房屋销售和租赁服务,满足消费者日益增长的需求。

2014年还出现了“库存王”现象。

由于房地产市场调控政策的限制,部分城市的房屋供应过剩,导致了大量的房屋库存。

一些城市政府出台了一系列政策来化解库存问题,如推出购房补贴、租赁住房等政策来调控市场。

总的来说,2014年中国房地产市场经历了多变的调控政策,房价出现了下跌的趋势,库存问题逐渐凸显。

然而,互联网+房地产的发展给市场带来了新的机遇和发展动力。

随着政策的不断调整和市场的不断创新,中国房地产市场将继续迎来新的变化和发展。

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9. 9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1. 6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降1 4.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

2014年房地产政策回顾

2014年,中国的房地产市场经历了一系列的调控政策,旨在

控制房价上涨、防止市场泡沫化,并促进市场健康发展。

以下是2014年房地产政策的回顾:

1. 刚性需求方面:政府鼓励和保障合理住房需求。

取消限购限贷政策,允许符合条件的购房者购买第二套住房。

这一政策放开了住房市场的需求,为市场提供了更多的购房机会。

2. 限购政策:根据不同城市的情况,实行差异化限购政策。

政府限制购房者在一定时间内购买多套住房,并限制非本地户籍人员购房。

这一政策旨在控制房价上涨,并保障本地居民的合理住房需求。

3. 限贷政策:加强金融监管,限制银行和其他金融机构对房地产行业的信贷支持。

政府采取一系列措施,限制房地产开发商的融资渠道,减少房地产泡沫的风险。

4. 政策收紧:采取严格的土地供应和楼市调控政策。

政府加大土地供应的力度,并限制房地产企业的资金来源。

通过供应侧改革,抑制了房价上涨的势头。

总体而言,2014年的房地产政策主要以限购、限贷、限制供

应等措施为主,旨在控制房价上涨,防止市场泡沫化,并促进市场健康发展。

这些政策对房地产市场起到了一定的调控作用,但同时也引发了一些市场的不稳定因素。