资产负债表模板}带公式

- 格式:xlsx

- 大小:14.76 KB

- 文档页数:1

资产负债表的公式

⑴货币资金=(库存现金+银行存款+其他货币资金)总账余额

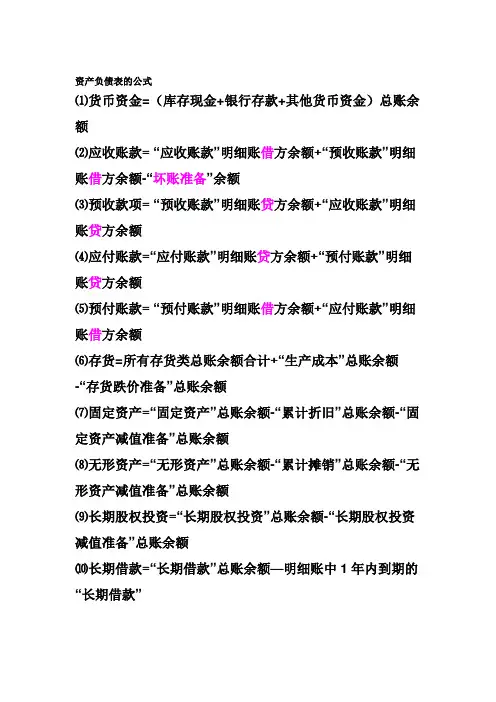

⑵应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额

⑶预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额

⑷应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

⑸预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额

⑹存货=所有存货类总账余额合计+“生产成本”总账余额

-“存货跌价准备”总账余额

⑺固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额

⑻无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额

⑼长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额

⑽长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”

⑾长期待摊费用=“长期待摊费用”总账余额—明细账中1年内“长期待摊费用”

⑿未分配利润=(本年利润+利润分配)总账余额。

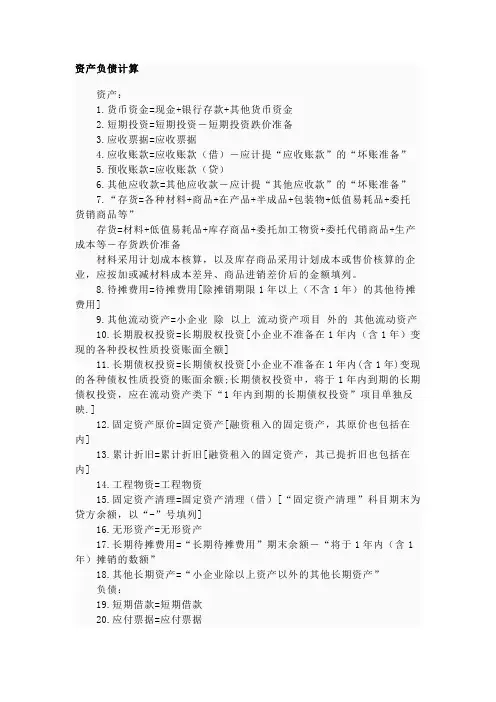

资产负债计算资产:1.货币资金=现金+银行存款+其他货币资金2.短期投资=短期投资-短期投资跌价准备3.应收票据=应收票据4.应收账款=应收账款(借)-应计提“应收账款”的“坏账准备”5.预收账款=应收账款(贷)6.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”7.“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

8.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]9.其他流动资产=小企业除以上流动资产项目外的其他流动资产10.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]11.长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]12.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]13.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]14.工程物资=工程物资15.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]16.无形资产=无形资产17.长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额”18.其他长期资产=“小企业除以上资产以外的其他长期资产”负债:19.短期借款=短期借款20.应付票据=应付票据21.应付账款=应付账款(贷)22.预付账款=应付账款(借)23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列]24.应付福利费=应付福利费25.应付利润=应付利润26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-”号填列]27.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列]28.其他应付款=其他应付款29.预提费用=预提费用(贷)[“预提费用”科目期末为借方余额,应合并在“待摊费用”项目内反映]30.其他流动负债=“小企业除以上流动负债以外的其他流动负债”31.长期借款=长期借款32.长期应付款=长期应付款33.其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。

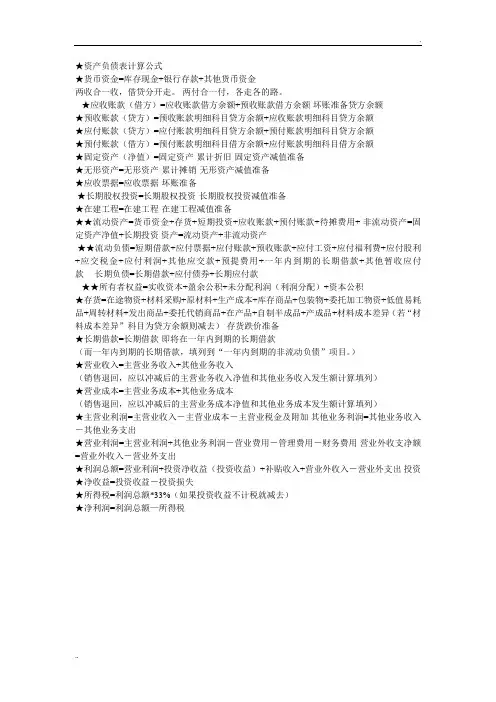

.★资产负债表计算公式★货币资金=库存现金+银行存款+其他货币资金两收合一收,借贷分开走。

两付合一付,各走各的路。

★应收账款(借方)=应收账款借方余额+预收账款借方余额-坏账准备贷方余额★预收账款(贷方)=预收账款明细科目贷方余额+应收账款明细科目贷方余额★应付账款(贷方)=应付账款明细科目贷方余额+预付账款明细科目贷方余额★预付账款(借方)=预付账款明细科目借方余额+应付账款明细科目借方余额★固定资产(净值)=固定资产-累计折旧-固定资产减值准备★无形资产=无形资产-累计摊销-无形资产减值准备★应收票据=应收票据-坏账准备★长期股权投资=长期股权投资-长期股权投资减值准备★在建工程=在建工程-在建工程减值准备★★流动资产=货币资金+存货+短期投资+应收账款+预付账款+待摊费用+ 非流动资产=固定资产净值+长期投资资产=流动资产+非流动资产★★流动负债=短期借款+应付票据+应付账款+预收账款+应付工资+应付福利费+应付股利+应交税金+应付利润+其他应交款+预提费用+一年内到期的长期借款+其他暂收应付款长期负债=长期借款+应付债券+长期应付款★★所有者权益=实收资本+盈余公积+未分配利润(利润分配)+资本公积★存货=在途物资+材料采购+原材料+生产成本+库存商品+包装物+委托加工物资+低值易耗品+周转材料+发出商品+委托代销商品+在产品+自制半成品+产成品+材料成本差异(若“材料成本差异”科目为贷方余额则减去)-存货跌价准备★长期借款=长期借款-即将在一年内到期的长期借款(而一年内到期的长期借款,填列到“一年内到期的非流动负债”项目。

)★营业收入=主营业务收入+其他业务收入(销售退回,应以冲减后的主营业务收入净值和其他业务收入发生额计算填列)★营业成本=主营业务成本+其他业务成本(销售退回,应以冲减后的主营业务成本净值和其他业务成本发生额计算填列)★主营业利润=主营业收入-主营业成本-主营业税金及附加其他业务利润=其他业务收入-其他业务支出★营业利润=主营业利润+其他业务利润-营业费用-管理费用-财务费用营业外收支净额=营业外收入-营业外支出★利润总额=营业利润+投资净收益(投资收益)+补贴收入+营业外收入-营业外支出投资★净收益=投资收益-投资损失★所得税=利润总额*33%(如果投资收益不计税就减去)★净利润=利润总额—所得税..。

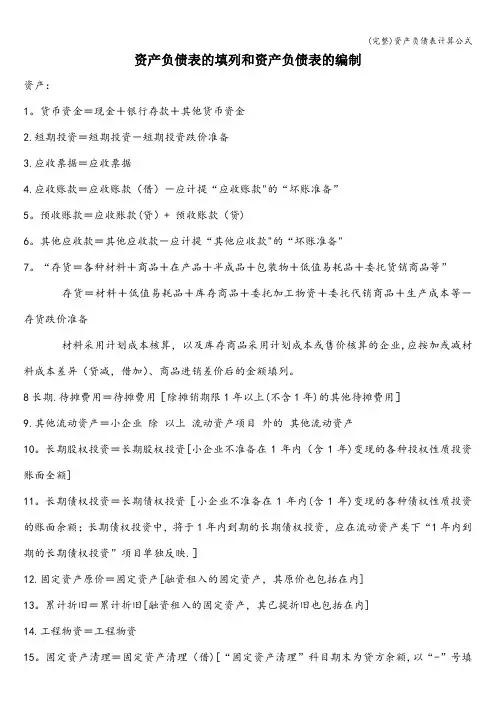

资产负债表的填列和资产负债表的编制资产:1。

货币资金=现金+银行存款+其他货币资金2.短期投资=短期投资-短期投资跌价准备3.应收票据=应收票据4.应收账款=应收账款(借)-应计提“应收账款"的“坏账准备”5。

预收账款=应收账款(贷)+ 预收账款(贷)6。

其他应收款=其他应收款-应计提“其他应收款"的“坏账准备"7。

“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异(贷减,借加)、商品进销差价后的金额填列。

8长期.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]9.其他流动资产=小企业除以上流动资产项目外的其他流动资产10。

长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]11。

长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]12.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]13。

累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]14.工程物资=工程物资15。

固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]16.无形资产=无形资产17.长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额”18.其他长期资产=“小企业除以上资产以外的其他长期资产”负债:19.短期借款=短期借款 20。

应付票据=应付票据 21。

应付账款=应付账款(贷)22。

预付账款=应付账款(借) 23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“—”号填列]24.应付福利费=应付福利费 25.应付利润=应付利润26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-"号填列]27。

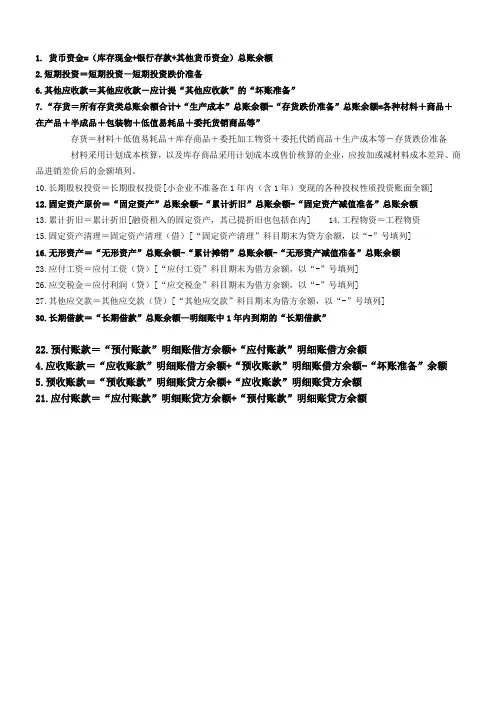

1. 货币资金=(库存现金+银行存款+其他货币资金)总账余额2.短期投资=短期投资-短期投资跌价准备6.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”7.“存货=所有存货类总账余额合计+“生产成本”总账余额-“存货跌价准备”总账余额=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

10.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]12.固定资产原价=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额13.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内] 14.工程物资=工程物资15.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]16.无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列]26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-”号填列]27.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列]30.长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”22.预付账款=“预付账款”明细账借方余额+“应付账款”明细账借方余额4.应收账款=“应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额5.预收账款=“预收账款”明细账贷方余额+“应收账款”明细账贷方余额21.应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额。

资产负债表计算公式

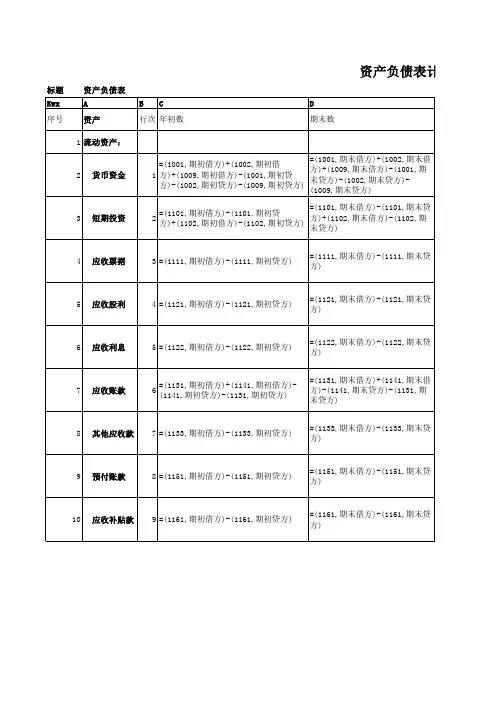

①货币资金=库存现金+银行存款+其他货币资金

②应收账款=应收账款(借方)+预收账款(借方)-坏账准备

③预付账款=预付账款(借方)+应付账款(借方)-坏账准备

④应付账款=应付账款(贷方)+预付账款(贷方)

⑤预收账款=预收账款(贷方)+应收账款(贷方)

⑥固定资产=固定资产-累计折旧-固定资产减值准备

⑦无形资产=无形资产-累计摊销-无形资产减值准备

⑧长期借款=长期借款-一年内到期的需偿还的金额

⑨长期待摊费用=长期待摊费用-一年内到期的需摊销的金额

⑩未分配利润=本年利润+利润分配

⑪存货=材料采购+原材料+发出商品+库存商品+周转材料+委托加工物资+生产成本+受托代销商品-受托代销商品款-存货跌价准备+材料成本差异。

一、资产(1)货币资金=库存现金+银行存款+其他货币资金(2)以公允价值计量且其变动计入当期损益的金融资产=交易性金融资产+以公允价值计量且其变动计入当期损益的金融资产(3)应收票据=应收票据-应收票据计提的坏账准备(4)应收账款=“应收账款”明细账借方余额+“预收账款”明细账借方余额-应收账款计提的坏账准备(期末为贷方余额在预收账款填列)(5)预付账款=“预付账款”明细账借方余额+“应付账款”明细账借方余额-预付账款计提的坏账准备(期末为贷方余额在应付账款填列)(6)应收利息=应收利息-应收利息计提的坏账准备(7)应收股利=应收股利-应收股利计提的坏账准备(8)其他应收款=其他应收款-其他应收款计提的坏账准备(9)存货=各种材料+库存商品+在产品+半成品+包装物+低值易耗品+委托加工物资+委托代销商品+生产成本-代销商品款-存货跌价准备(如果采用计划成本核算还应+或-材料成本差异、商品进销差价)(10)一年内到期的非流动资产=一年内到期的非流动资产(11)长期股权投资=长期股权投资-长期股权投资减值准备(12)固定资产=固定资产-累计折旧-固定资产减值准备(13)在建工程=在建工程-在建工程减值准备(14)工程物资=工程物资(15)固定资产清理=固定资产清理借方余额(贷方余额以“-”填列(16)无形资产=无形资产-累计摊销-无形资产减值准备(17)开发支出=研发支出——资本化支出明细科目余额(18)长期待摊费用=“长期待摊费用”总账余额—明细账中1年内“长期待摊费用”(期中一年内(含一年)摊销的部分在一年内到期的非流动资产填列)(19)其他非流动资产=除长期股权投资、固定资产、在建工程、工程物资、无形资产等以外的其他流动资产二、负债(1)短期借款=短期借款期末余额(2)应付票据=应付票据期末余额(3)应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额(4)预收款项=“预收账款”明细账贷方余额+“应收账款”明细账贷方余额(5)应付职工薪酬=应付职工薪酬(6)应交税费=代扣代缴的个人所得税+增、消、营+土地增值税、使用税+资源税+所得税+城建税+房产税+车船税+矿产资源补偿费+教育费附加等(印花税、耕地占用税除外,期末借方余额以“-”填列)(7)应付利息=应付利息(8)应付股利=应付股利(仅为现金股利、利润,股票股利除外)(9)其他应付款=其他应付款(10)一年内到期的非流动负债=一年内到期的长期借款(11)长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”(12)应付债券=应付债券科目期末余额(本金+利息)(13)其他非流动负债=除长期借款、应付债券以外的其他非流动负债有关科目余额-一年内(含一年)到期偿还的其他非流动负债三、所有者权益(1)实收资本=实收资本科目期末余额(2)资本公积=资本公积科目期末余额(3)其他综合收益=其他综合收益科目期末余额(4)盈余公积=盈余公积科目期末余额(5)未分配利润=本年利润+利润分配总账余额(为弥补亏损以“-”填列)欢迎您的下载,资料仅供参考!致力为企业和个人提供合同协议,策划案计划书,学习资料等等打造全网一站式需求。

一、资产(1)货币资金=库存现金+银行存款+其他货币资金(2)以公允价值计量且其变动计入当期损益的金融资产=交易性金融资产+以公允价值计量且其变动计入当期损益的金融资产(3)应收票据=应收票据-应收票据计提的坏账准备(4)应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-应收账款计提的坏账准备(期末为贷方余额在预收账款填列)(5)预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额-预付账款计提的坏账准备(期末为贷方余额在应付账款填列)(6)应收利息=应收利息-应收利息计提的坏账准备(7)应收股利=应收股利-应收股利计提的坏账准备(8)其他应收款=其他应收款-其他应收款计提的坏账准备(9)存货=各种材料+库存商品+在产品+半成品+包装物+低值易耗品+委托加工物资+委托代销商品+生产成本-代销商品款-存货跌价准备(如果采用计划成本核算还应+或-材料成本差异、商品进销差价)(10)一年内到期的非流动资产=一年内到期的非流动资产(11)长期股权投资=长期股权投资-长期股权投资减值准备(12)固定资产=固定资产-累计折旧-固定资产减值准备(13)在建工程=在建工程-在建工程减值准备(14)工程物资=工程物资(15)固定资产清理=固定资产清理借方余额(贷方余额以“-”填列(16)无形资产=无形资产-累计摊销-无形资产减值准备(17)开发支出=研发支出——资本化支出明细科目余额(18)长期待摊费用= “长期待摊费用”总账余额—明细账中1年内“长期待摊费用”(期中一年内(含一年)摊销的部分在一年内到期的非流动资产填列)(19)其他非流动资产=除长期股权投资、固定资产、在建工程、工程物资、无形资产等以外的其他流动资产二、负债(1)短期借款=短期借款期末余额(2)应付票据=应付票据期末余额(3)应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额(4)预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额(5)应付职工薪酬=应付职工薪酬(6)应交税费=代扣代缴的个人所得税+增、消、营+土地增值税、使用税+资源税+所得税+城建税+房产税+车船税+矿产资源补偿费+教育费附加等(印花税、耕地占用税除外,期末借方余额以“-”填列)(7)应付利息=应付利息(8)应付股利=应付股利(仅为现金股利、利润,股票股利除外)(9)其他应付款=其他应付款(10)一年内到期的非流动负债=一年内到期的长期借款(11)长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”(12)应付债券=应付债券科目期末余额(本金+利息)(13)其他非流动负债=除长期借款、应付债券以外的其他非流动负债有关科目余额-一年内(含一年)到期偿还的其他非流动负债三、所有者权益(1)实收资本=实收资本科目期末余额(2)资本公积=资本公积科目期末余额(3)其他综合收益=其他综合收益科目期末余额(4)盈余公积=盈余公积科目期末余额(5)未分配利润=本年利润+利润分配总账余额(为弥补亏损以“-”填列)。

负债表计算货币资金=库存现金+银行存款+其他货币资金应收账款=应收帐款明细科目的借方+预收账款明细科目的借方-坏账准备预收款项=预收账款明细科目的贷方+应收账款明细科目的贷方应付款项=应付账款明细科目的贷方+预付账款明细科目的贷方预付款项=应付账款明细科目的借方+预付账款明细科目的借方存货=库存商品+原材料+生产成本—材料成本差异—存货跌价准备流动资产合计=固定资产以上的都属于流动资产,相加就好了。

流动资产=货币资金+交易性金融资产+应收票据+应收账款(计算后的余额)+应收利息+应收股利+其他应收款+预付账款(计算后的余额)+存货+一年内到期的非流动资产(一年内摊销的长期待摊费用)固定资产=固定资产余额—累计折旧非流动资产=固定资产(减去累计折旧的余额)+在建工程—固定资产清理+无形资产(减去了累计摊销的余额)+长期待摊费用(减去一年内摊销的待摊费用得余额)非流动资产合计=固定资产一下资产合计以上的都是非流动资产资产合计=流动资产+非流动资产1、流动负债合计=短期借款+应付票据+应付账款(计算后的余额)+ 预收账款(计算后的余额)+ 应付职工薪酬+应交税费+应付利息+应付股利+其他应付款+一年内到期的非流动负债(如:一年内到期的应付债券和一年内到期的长期借款。

在补充资料里面找)应付债券=应付债券的余额—一年内到期的应付债券长期借款=长期借款余额—一年内到期的长期借款2、非流动负债=长期借款(计算后的余额)+应付债券(计算后的余额)+长期应付款3、负债合计=流动负债+非流动负债(短期借款+应付账款(计算后的余额)+预收账款(计算后的余额)+应交税费+长期借款(计算后的余额)+应付债券(计算后的余额)+长期应付款未分配利润(本年利润+利润分配)所有者权益合计=实收资本+资本公积+盈余公积+未分配利润(计算后的余额)利润表计算营业收入=主营业务收入+其他业务收入营业成本=主营业务成本+其他业务成本营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动损益(-公允价值变动损失)+投资收益(—投资损失)利润总额=营业利润+营业外收入—营业外支出所得税费用=应交所得税+递延所得税净利润=利润总额-所得税费用。