概率论与数理统计公式(考试版专用)

- 格式:doc

- 大小:982.50 KB

- 文档页数:27

考研概率论与数理统计公式大全1.概率公式:-概率的加法公式:P(A∪B)=P(A)+P(B)-P(A∩B)-概率的乘法公式:P(A∩B)=P(A)P(B,A)=P(B)P(A,B)-全概率公式:P(B)=P(A1)P(B,A1)+P(A2)P(B,A2)+...+P(An)P(B,An)-贝叶斯公式:P(Ai,B)=P(B,Ai)P(Ai)/(P(B,A1)P(A1)+P(B,A2)P(A2)+...+P(B,An)P(An))2.随机变量与分布:- 期望:E(X) = ∑(xP(X=x))或E(X) = ∫(xf(x)dx)- 方差:Var(X) = E[(X - E(X))^2] = E(X^2) - [E(X)]^2- 协方差:Cov(X, Y) = E[(X - E(X))(Y - E(Y))]- 标准差:SD(X) = sqrt(Var(X))-二项分布:P(X=k)=C(n,k)p^k(1-p)^(n-k)- 泊松分布:P(X = k) = (lambda^k)e^(-lambda) / k!- 正态分布:P(X = x) = (1 / (sqrt(2*pi)*sigma)) * e^(-(x-mu)^2 / (2*sigma^2))3.估计与检验:-极大似然估计:L(θ)=∏(f(x_i;θ))-似然比检验:λ=L(θ)/L(θ0)- 估计的无偏性:E(θ_hat) = θ- 估计的有效性:Var(θ_hat) ≤ Var(θ)- 中心极限定理:对于均值为μ、方差为σ^2的随机变量X,若样本容量n趋于无穷大,则样本均值X_bar的极限分布服从正态分布4.相关与回归:- 相关系数:r = Cov(X, Y) / (SD(X) * SD(Y))-简单线性回归方程:Y=β0+β1X+ε- 最小二乘估计:β1 = Cov(X, Y) / Var(X)- 线性回归预测:Y_hat = β0 + β1X5.抽样分布:- 样本均值分布:X_bar ~ N(μ, σ^2 / n)- 样本比例分布:p_hat ~ N(p, p(1-p) / n)-卡方分布:X^2~χ^2(k)-t分布:T~t(n)-F分布:F~F(m,n)以上是一些概率论与数理统计中常见的公式,希望对你的学习有所帮助。

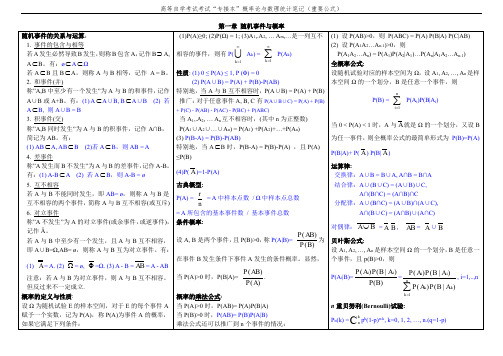

1、 A B AB A AB;AB A (B A)例: 证明:A B)B A AB AB A B.第一部分 概率论基本公式 概率论与数理统计基本公式证明: 由(A B) B ,知 B 不发生, A 发生,则 AB 不发生,从而 A B) B A AB 成立,也即 A B 成立,也即 A B 成立。

得证。

2、对偶率: A B A B ;A B A B.3、概率性率: (1) 有限可加: A 1、 A 2为不相容事件,则 P(A 1 A 2) P(A 1) P(A 2)P(A B)P(A)P(B);P(A) P(B)(3) 对任意两个事件有: P(AB) P(A)P(B) P(AB)例:已知: P(A) 0.5, P(AB) 0.2,P(B) 0.4.求:(1)P(AB);P(A B);P(A解: AB AB B,且B 、AB 是不相容事件, P(AB) P(AB) P(B) 即P(AB) 0.2.,又 P(A) 0.5, P(A B) P(A) P(AB) 0.3 P(A B) P(A) P(B) P(AB)0.7, P( AB) PA B 1 P(A B) 0.3.4、古典概P(A B) P(A) P(AB),特别, B A 时有: (2) B); P( AB )例: n 双鞋总共 2n 只,分为 n 堆,每堆为 2只,事件 A 每堆自成一双鞋的概率 2n (2-n 2))!!2!,自成一双为: n! C 22n解:分堆法: C 22n n !,则P(A) 5、条件概率 P(B| A)P(AB),称为在事件 A 条件下,事件 B 的条件概率, P(A)P(B)称为无条件概率。

乘法公式: P(AB) P(A)P(B |A) P(AB) P(B)P(A |B) 全概率公式:P(B) P(A i )P(B| A i ) i贝叶斯公式: P(A i |B)P(A i B)P(A i )P(B|A i )i P(B)P(A j )P(B |A j )j例:有三个罐子, 1号装有 2红1黑共 3个球, 2号装有 3红1黑 4个球, 3号装有 2红2黑 4 个球,某人随机从其中一罐,再从该罐中任取一个球, (1)求取得红球的概率; ( 2)如 果取得是红球,那么是从第一个罐中取出的概率为多少?解:(1)设B i {球取自 i 号罐 },i 1,2,3。

概率论与数理统计公式概率公式整理1.随机事件及其概率吸收律:AAB A AA A =∪=∅∪Ω=Ω∪)(A B A A A A A =∪∩∅=∅∩=Ω∩)()(AB A B A B A −==−反演律:B A B A =∪BA AB ∪=∩∪n i i n i iA A 11===∪∩n i i n i i A A 11===2.概率的定义及其计算)(1)(A P A P −=若B A ⊂)()()(A P B P A B P −=−⇒对任意两个事件A ,B ,有)()()(AB P B P A B P −=−加法公式:对任意两个事件A ,B ,有)()()()(AB P B P A P B A P −+=∪)()()(B P A P B A P +≤∪)()1()()()()(2111111n n n n k j i k j i n j i j i n i i n i i A A A P A A A P A A P A P A P ⋯⋯∪−≤<<≤≤<≤==−+++−=∑∑∑3.条件概率()=A B P )()(A P AB P 乘法公式())0)(()()(>=A P A B P A P AB P ()())0)(()()(12112112121>=−−n n n n A A A P A A A A P A A P A P A A A P ⋯⋯⋯⋯w w w .k h d a w .c o m 课后答案网全概率公式∑==n i i AB P A P 1)()()()(1i ni i B A P B P ⋅=∑=Bayes 公式)(A B P k )()(A P AB P k =∑==n i i i k k B A P B P B A P B P 1)()()()(4.随机变量及其分布分布函数计算)()()()()(a F b F a X P b X P b X a P −=≤−≤=≤<5.离散型随机变量(1)0–1分布1,0,)1()(1=−==−k p p k X P k k (2)二项分布),(p n B 若P (A )=pnk p p C k X P k n k k n ,,1,0,)1()(⋯=−==−*Possion 定理0lim >=∞→λn n np 有⋯,2,1,0!)1(lim ==−−−∞→k k e p p C k k n n k n k n n λλ(3)Poisson 分布)(λP ⋯,2,1,0,!)(===−k k e k X P kλλw w w .k h d a w .c o m 课后答案网6.连续型随机变量(1)均匀分布),(b a U ⎪⎩⎪⎨⎧<<−=其他,0,1)(b x a ab x f ⎪⎪⎩⎪⎪⎨⎧−−=1,,0)(ab a x x F (2)指数分布)(λE ⎪⎩⎪⎨⎧>=−其他,00,)(x e x f x λλ⎩⎨⎧≥−<=−0,10,0)(x e x x F x λ(3)正态分布N (µ,σ2)+∞<<∞−=−−x e x f x 222)(21)(σµσπ∫∞−−−=x t t e x F d 21)(222)(σµσπ*N (0,1)—标准正态分布+∞<<∞−=−x e x x 2221)(πϕ+∞<<∞−=Φ∫∞−−x t e x x t d 21)(22π7.多维随机变量及其分布二维随机变量(X ,Y )的分布函数∫∫∞−∞−=xy dvdu v u f y x F ),(),(w w w .k h d a w .c o m 课后答案网边缘分布函数与边缘密度函数∫∫∞−+∞∞−=xX dvdu v u f x F ),()(∫+∞∞−=dv v x f x f X ),()(∫∫∞−+∞∞−=yY dudv v u f y F ),()(∫+∞∞−=du y u f y f Y ),()(8.连续型二维随机变量(1)区域G 上的均匀分布,U (G )⎪⎩⎪⎨⎧∈=其他,0),(,1),(G y x A y x f (2)二维正态分布+∞<<−∞+∞<<∞−×−=⎥⎥⎦⎤⎢⎢⎣⎡−+−−−−−−y x e y x f y y x x ,121),(2222212121212)())((2)()1(21221σµσσµµρσµρρσπσ9.二维随机变量的条件分布0)()()(),(>=x f x y f x f y x f X X Y X 0)()()(>=y f y x f y f Y Y X Y ∫∫+∞∞−+∞∞−==dy y f y x f dy y x f x f Y Y X X )()(),()(∫∫+∞∞−+∞∞−==dxx f x y f dx y x f y f X X Y Y )()(),()()(y x f Y X )(),(y f y x f Y =)()()(y f x f x y f Y X X Y =)(x y f X Y )(),(x f y x f X =)()()(x f y f y x f X Y Y X =w w w .k h d a w .c o m 课后答案网10.随机变量的数字特征数学期望∑+∞==1)(k kk p x X E ∫+∞∞−=dx x xf X E )()(随机变量函数的数学期望X 的k 阶原点矩)(k X E X 的k 阶绝对原点矩)|(|k X E X 的k 阶中心矩)))(((k X E X E −X 的方差)()))(((2X D X E X E =−X ,Y 的k +l 阶混合原点矩)(l k Y X E X ,Y 的k +l 阶混合中心矩()l k Y E Y X E X E ))(())((−−X ,Y 的二阶混合原点矩)(XY E X ,Y 的二阶混合中心矩X ,Y 的协方差()))())(((Y E Y X E X E −−w ww .k h d a w .c o m 课后答案网X ,Y 的相关系数XY Y D X D Y E Y X E X E ρ=⎟⎟⎠⎞⎜⎜⎝⎛−−)()())())(((X 的方差D (X )=E ((X -E (X ))2))()()(22X E X E X D −=协方差()))())(((),cov(Y E Y X E X E Y X −−=)()()(Y E X E XY E −=())()()(21Y D X D Y X D −−±±=相关系数)()(),cov(Y D X D Y X XY =ρw w w .k h d a w .c o m 课后答案网。

概率论与数理统计计算公式概率论和数理统计是数学中的两个重要分支,广泛应用于自然科学、社会科学和工程技术等领域。

在实际中,我们经常需要计算各种概率和统计量,因此理解和掌握概率论和数理统计中的计算公式是十分重要的。

接下来,我将给出概率论和数理统计中一些常用的计算公式。

一、概率计算公式:1.加法原理:如果A和B是两个事件,那么它们的和事件(A∪B)的概率可以由如下公式计算:P(A∪B)=P(A)+P(B)-P(A∩B)2.条件概率:如果A和B是两个事件,且P(A)>0,那么事件B在已知事件A发生的条件下发生的概率可以由如下公式计算:P(B,A)=P(A∩B)/P(A)3.全概率公式:如果{B1,B2,...,Bn}是一个对样本空间Ω的一个划分,那么对于任意事件A,我们有:P(A)=ΣP(A,Bi)P(Bi),其中i取1到n。

4.贝叶斯公式:如果{B1,B2,...,Bn}是一个对样本空间Ω的一个划分,那么对于任意事件A和i取1到n,我们有:P(Bi,A)=P(A,Bi)P(Bi)/ΣP(A,Bj)P(Bj),其中j取1到n。

5.乘法定理:如果A和B是两个事件,那么它们的交事件的概率可以由如下公式计算:P(A∩B)=P(A)P(B,A)=P(B)P(A,B)二、统计量计算公式:1.样本均值:对于由n个观测值组成的样本,样本的均值可以由如下公式计算:\(\bar{X} = \frac{1}{n} \sum\limits_{i=1}^n x_i\)2.样本方差:对于由n个观测值组成的样本,样本的方差可以由如下公式计算:\(S^2 = \frac{1}{n-1} \sum\limits_{i=1}^n (x_i - \bar{X})^2\) 3.标准差:样本的标准差是样本方差的平方根\(S = \sqrt{S^2}\)4.相关系数:对于两个随机变量X和Y,它们的相关系数可以由如下公式计算:\(\rho_{XY} = \frac{Cov(X,Y)}{\sigma_X \sigma_Y}\)5.协方差:样本的协方差可以由如下公式计算:\(Cov(X,Y) = \frac{1}{n-1} \sum\limits_{i=1}^n (X_i-\bar{X})(Y_i-\bar{Y})\)以上只是概率论和数理统计中的一些常用计算公式,实际应用中还有很多其他的公式和方法。

概率论与数理统计重点公式1、)()()()(AB P B P A P B A P -+=2、若A 、B 独立,则)()()(B P A P AB P ⋅=3、条件概率=)/(A B P )()(A P AB P 4、乘法公式:)/()()(A B P A P AB P = 5、二项分布:),(~p n B X分布律:k n kk n p p C k X P --==)1(}{, 其中n k p ,,2,1,0,10 =<<期望:np 方差:)1(p np - 6、泊松分布:)(~λP X分布律:λλ-==e k k X P k!}{,0>λ, 2,1,0=k期望: λ 方差: λ7、均匀分布:),(~b a U X概率密度:⎪⎩⎪⎨⎧-=,0,1)(ab x f 其他, 期望:2ba + 方差:12)(2a b -8、指数分布:)(~λE X概率密度:⎩⎨⎧≤>=-0,00,)(x x e x f x λλa ≤x ≤b分布函数:⎩⎨⎧≤>-=-0,00,1)(x x e x F x λ期望:λ1 方差:21λ9、正态分布:概率密度:222)(21)(σμσπ--=x ex f ,期望: μ方差: 2σ10、若X 是连续型随机变量,)(x F 是分布函数,则概率运算公式为: (1))(}{a F a x P =<(2))()(}{a F b F b x a P -=<< (3))(1}{a F a x P -=>11、若X 是连续型随机变量,)(x f 是概率密度,则概率运算公式为: (1)dx x f aa x P )(}{⎰∞-=<(2)dx x f a bb x a P )(}{⎰=<< (3)dx x f a dx x f aa x P )()(1}{⎰⎰∞+=∞--=>12、若X 是连续型随机变量,)(x f 是概率密度,则期望运算公式为:dx x xf X E )()(⎰∞-∞+=13、方差的简便计算公式22)]([)()(X E X E X D -=),(~2σμN X +∞<<∞-x14、期望的性质 (1)C C E =)( (2))()(X kE kX E =(3))()()(Y E X E Y X E ±=±(4)若X 与Y 独立,则)()()(Y E X E XY E ⋅= 15、方差的性质(1)0)(=C D ,)()(X D C X D =+ (2))()(2X D k kX D =(3)若X 与Y 独立,则)()()(Y D X D Y X D +=± 16、协方差与相关系数)()()(),(Y E X E XY E Y X Cov ⋅-=)()(),(Y D X D Y X Cov XY ⋅=ρ17、切比雪夫不等式2)(})({εεX D X E X P ≤≥- 2)(1})({εεX D X E X P -≥<-18、大数定律(1)1lim =⎪⎪⎭⎫ ⎝⎛<-∞→εp n m P n (2)11lim 1=⎪⎪⎭⎫⎝⎛<-∑=∞→εμn i i n X n P 19、中心极限定理(1))(lim 1x x n n X P n i i n Φ=⎪⎪⎭⎪⎪⎬⎫⎪⎪⎩⎪⎪⎨⎧≤-∑=∞→σμ(2))()1(lim x x p np np Z P n n Φ=⎪⎭⎪⎬⎫⎪⎩⎪⎨⎧≤--∞→ 20、样本均值与样本方差 样本均值∑==ni i x n x 11样本方差∑=--=n i ix x n s 122.)(11 样本标准差.)(1112∑=--=n i ix x n s μ=)(X E ,nX D 2)(σ=,22)(σ=s E21、设n x x x ,,,21 为来自正态总体),(2σμN 的一个样本, 若未知2σ,则)1(~)1()(22222---∑n s n x x iχσσ=若已知2σ,则)(~)(222n x xiχσ∑-22、矩估计、极大似然估计x =μˆ 22ˆn s =σ,其中∑=-=ni i n x x n s 122.)(123、区间估计已知方差2σ,估计均值μ,区间⎥⎦⎤⎢⎣⎡+-n u x n u x σσαα22,未知方差2σ,估计均值μ,区间⎥⎦⎤⎢⎣⎡-+--n s n t x n s n t x )1(,)1(22αα 估计方差2σ,区间⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡-----)1()1(,)1()1(2212222n s n n sn ααχχ 24、假设检验两类错误第一类错误 0H 成立,拒绝0H 第二类错误 1H 成立,接受0H 25、u 检验前提:已知2σ,00:μμ=H ,01:μμ≠H 统计量nx u 0σμ-=拒绝域),(),(22+∞--∞=ααu u W26、t 检验前提:未知2σ,00:μμ=H ,01:μμ≠H 统计量ns x t 0μ-=拒绝域)),1(())1(,(22+∞----∞=n t n t Wαα27、2χ检验 前提:2020:σσ=H ,2021:σσ≠H统计量2022)1(σχs n -=拒绝域)),1(())1(,0(22221+∞--=-n n W ααχχ 28、回归方程x y 10ˆˆˆββ+= 其中∑∑∑--==221ˆxn x y x n y x L L ii ixxxy βx y 10ˆˆββ-= 即直线x y 10ˆˆˆββ+=经过点),(y x 29、回归平方和、剩余平方和∑-=ii y ys 2)ˆ(回∑-ii i y y s 2)ˆ(=剩30、单边检验。

i《概率论与数理统计》复习提要(1) 0 P(A) 1 ( 2)P( ) 1(1) 定义:若 P(B) 0,则 P(A| B)P(AB)P(B)(2)乘法公式:P(AB) P(B)P(A| B)若B 1, B 2, B n 为完备事件组,P(B i )0,则有n(3)全概率公式: P(A) P(B i )P(A| B i )i 1(4)Bayes 公式: P(B k | A)P(Bk)P(A|B k)P(B i )P(A|BJi 17.事件的独立性:A, B 独立 P( AB) P(A)P(B)(注意独立性的应用)第二章随机变量与概率分布1 •离散随机变量:取有限或可列个值,P(X x i ) p i 满足(1) p i 0 , (2) p i =11.事件的关系 AB A B AB A B AAB2.运算规则(1)A B BA ABBA(2) (AB) CA (BC)(AB)C A(BC)(3) (AB)C (AC) (BC) (AB) C (A C)(B(4) AB ABABAB第一章随机事件与概率3•概率P(A)满足的三条公理及性质: C)(4) P() 0 (5) P(A) 1 P(A)(6) P(A B) P(A) P(AB) ,若 A B , 则P(BA) P(B) P(A) ,P(A) P(B)(7) P(A B) P(A) P(B) P(AB)(8) P(ABC) P(A) P(B) P(C)P(AB)P(AC) P(BC)P(ABC)n(3)对互不相容的事件 A l , A 2, , A n ,有P( A k )k 1k 1(n 可以取)4. 古典概型:基本事件有限且等可能5. 几何概率6. 条件概率P(A k )(3)对任意D R, P(X D) p:X i D2.连续随机变量:具有概率密度函数f (x),满足(1) f (x) 0, f(x)dx 1 ;b(2) P(a X b) f (x)dx ; ( 3)对任意a R,P(X a) 0a4.分布函数F(x) P(X x),具有以下性质(1)F( ) 0, F( ) 1 ; (2)单调非降;(3)右连续;(4)P(a X b) F(b) F(a),特别P(X a) 1 F(a);(5)对离散随机变量,F(x) P i ;i:为x(6)对连续随机变量,F(x) x'f(t)dt为连续函数,且在f (x)连续点上,F (x) f (x)5.正态分布的概率计算以(x)记标准正态分布N (0,1)的分布函数,则有(1)(0) 0.5 ; (2)(2 x x) 1 (x) ; (3)若X ~ N(,),则F(x) ((4)以u记标准正态分布N(0,1)的上侧分位数,则P(X u ) 1 (u )6.随机变量的函数Y g(X)(1)离散时,求Y的值,将相同的概率相加;(2)X连续,g(x)在X的取值范围内严格单调,且有一阶连续导数,则f Y(y) f x(g 1(y)) |(g 1(y))' |单调,先求分布函数,再求导。

概率论与数理统计(经管类)公式、随机事件和概率1、随机事件及其概率1、分布函数性质P(X 岂 b)二 F (b) P(a ::: X 乞b) = F (b) — F (a)2、离散型随机变量分布名称 分布律0-1 分布 B(1,P) P(X =k) = p k (i —p 严,k =0,1二项分布B(n,p)P(X=k)=C n P (1-P)」,k = 0,1,…,n泊松分布P (肋kP(X =k)=e 兀—,k = 0,1,2,■… k! 几何分布G(P )P (x =k)=(1—p)k ,p, k = 0,1,2,…超几何分布H(N,M , n)c kn_kC M C N _MP(X =k)=——,k =丨,丨 ,min(n,M )CN3分布名称密度函数分布函数均匀分布U(a,b)f(x)=J—1—, a c x c b b —a 、0,其他” 0, xcaF (x) = < x a , a 兰 x c b 1 b 一 a1,xAb指数分布E(¥JR e ®, x>0 f(x)才[0,其他F(x) =」0, X £ 01-e-’x, xKO正态分布N (巴坊2)(x —內2f (x) = —=— e2& -oc ■< x <V 2^ ff (MJ)2 1 x-------- 2"F(x)= ---------- [ edtV 2JLCT 标准正态分布N (0,1)x 2半(x )=r^^e2亦V 2n4 xJU 2 1 x2F(x)— , f e 幻 dtJ2兀o' '81、 离散型二维随机变量边缘分布 P i.=P(X=x)=E P(X =X i ,Y =y j )=无 P ijjj2、 离散型二维随机变量条件分布P j 二P(Y 二y j )八 P(X 二x ,丫二 y j )八 P jiiP(X =X i ,Y =y j )=% 丫 = yj)= --------------jP(Y=y j )P ij =P(X P j P j,iP(X=X j ,Y=y j ) p ij . P ji 二P(Y 二y j x=—卩以二xj —二百,j "2 …3、连续型二维随机变量(X ,丫 )的分布函数F (x, y )二4、连续型二维随机变量边缘分布函数与边缘密度函数四、随机变量的数字特征1、 数学期望-boE(X)=R X k P kE(X)=[处xf (x)dx离散型随机变量: k -连续型随机变量: '2、 数学期望的性质 (1)E(C) =C,C 为常数 E[E(X)]=E(X) E(CX)=CE(X)⑵ E(X -Y)二E(X)_E(Y) E(aX _b)二aE(X)_bEQ^! • C n X n ) nG E ^J • C n E(X n )⑶若XY 相互独立则:E(XY)=E(X)E(Y) (4) [E(XY)]2 乞 E 2(X)E 2(Y) 3、 方差:D(X) =E(X 2) -E 2(X) 4、 方差的性质 (1) D(C) =0D[D(X)] =0D(aX _b) =a 2D(X)D(X) ::: E(X -C)2(2) D(X -Y^D(X) D(Y) -2Cov(X,Y) 若 XY 相互独立则:D(X —Y)二 D(X) D(Y) 5、 协方差:Cov(X,Y)二E(XY)-E(X)E(Y) 若 XY 相互独立则:Cov(X,Y)=0 6、 相关系数:X ,Y Cov(X ,Y) 若XY 相互独立则:P X Y =0即XY 不相关JD(X)JD(Y)7、 协方差和相关系数的性质(1)Cov(X,X)=D(X) Co VX,Y) =Co VY,X)x y f(u,v)dvdux分布函数:Fx (x) = i —[-bef(u,v)dvdu密度函数:fX(x)「J (x,v)dvy-beF Y ( y)二f(u,v)dudv-bef Y (y) f (u, y)du5、二维随机变量的条件分布 f Yx (yx )」以y)y 亠f x (x) xY (xy)f (x ,y)— ::x ::::: f Y (y)⑵ Cov(X i X 2,Y )二Cov(X i ,Y )C OV (X 2,Y ) Cov(aX c,bY d)二a bCo(X ,Y)&常见数学分布的期望和方差分布数学期望方差0-1 分布 B(1, p) p p (1 - p) 二行分布B(n, p) npn P (1 —P)泊松分布P ⑴扎&几何分布G(p)1 p1 —P2 p 超几何分布 H(N,M,n)M n —N M M 、N _m n (1—) N N N -1均匀分布U(a,b)a +b 2 (b-a)2 12正态分布N(U Q 2) 4 CT 2指数分布E ⑺1 71 T?1、切比雪夫不等式若 E(X)二 JD(X) -;. 2,对于任意 0 有 P{X —E(X) _ }或 P{ X —E(X) ::: }_11 nP 1 nE(X i ) —\,D(X i ) =「i 2且 c 2 <M 则: X i E(X i ),(n 「:)n z n im1 n⑵若X< X n 相互独立同分布,且E(X i )-」]则当n —• -■时:一7 X i —— n i#3、中心极限定理(1)独立同分布的中心极限定理 :均值为丄,方差为;「20的独立同分布时,当n 充分大时有n、X k "IYn = --------------------- N(0,1)J n b⑵拉普拉斯定理:随机变量n (n=1,2…)~B(n, p)则对任意x 有:2、大数定律:若X< X n 相互独立且(1)若Xi …X n 相互独立,D(X)nyE(X i )t 2X 1-2_x} e dt 二::」(x)兀nnX k -n 」(3)近似计算:P(a 「Xk E b)=P (a — _ k - _b "门"):"“门」)_:.:泸-7J n u v' J n u p n cr六、数理统计1、总体和样本n总体X 的分布函数F(x)样本(X 1,X< X n )的联合分布为F(X 1,X2…X n )-|l.]F(X k ) 2、统计量n _npx1叭 J —p)称为自由度(n i ,n 2)的F 分布,记为F~F(n i ,n 2)1性质:设 X ~ F(m, n),贝U 一 ~ F (n,m)X七、参数估计1、 参数估计(1) 定义:用d(X i ,X 2,X n )估计总体参数-称讯X i ,X 2, X n )为二的估计量,相应的咄X i ’X ?; XJ 为 总体二的估计值。

概率论与数理统计公式1.概率公式:

1.1概率加法公式:

P(A∪B)=P(A)+P(B)-P(A∩B)

1.2条件概率公式:

P(A,B)=P(A∩B)/P(B)

P(B,A)=P(A∩B)/P(A)

1.3乘法公式:

P(A∩B)=P(A)*P(B,A)

P(A∩B)=P(B)*P(A,B)

1.4全概率公式:

P(A)=ΣP(A,B_i)*P(B_i)

1.5贝叶斯公式:

P(B,A)=P(A,B)*P(B)/P(A)

2.数理统计中的基本概念和公式:

2.1样本均值:

样本均值 = (x1 + x2 + ... + xn) / n

2.2总体均值:

总体均值=(样本均值*n-x)/(n-1)

2.3样本方差:

样本方差 = Σ(xi - x̄)² / (n-1)

2.4总体方差:

总体方差= Σ(xi - µ)² / N

2.5样本标准差:

样本标准差=√(样本方差)

2.6总体标准差:

总体标准差=√(总体方差)

2.7样本中位数:

样本中位数=(x[n/2]+x[(n+1)/2])/2(当n为偶数时)

2.8样本四分位数:

样本四分位数Q1=x[(n+3)/4]

样本四分位数Q3=x[(3n+1)/4]

2.9标准正态分布的累积分布函数的逆函数:

Zα=Φ^(-1)(α),其中Φ(z)表示标准正态分布的累积分布函数。

2.10卡方分布的累积分布函数的逆函数:

x^2α=χ^2^(-1)(α),其中χ^2(x)表示卡方分布的累积分布函数。