一汽富维2020年三季度经营风险报告

- 格式:rtf

- 大小:131.28 KB

- 文档页数:4

一汽轿车2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供341,408.82万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供650,942.77万元的营运资本。

3.总资金需求

该企业资金富裕,富裕992,351.59万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,524,182.37万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,724,590.92万元,实际已经取得的短期带息负债为1,926,401.88万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,624,386.65万元,企业有能力在3年之内偿还的贷款总规模为1,674,488.78万元,在5年之内偿还的贷款总规模为1,774,693.06万元,当前实际的带息负债合计为1,926,401.88万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只

内部资料,妥善保管第1 页共4 页。

一汽轿车2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损35,887.75万元,2020年三季度扭亏为盈,盈利87,762.88万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2020年三季度营业成本为2,553,261.24万元,与2019年三季度的567,673.29万元相比成倍增长,增长3.5倍。

2020年三季度销售费用为137,773.01万元,与2019年三季度的66,776.24万元相比成倍增长,增长1.06倍。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2020年三季度管理费用为44,001.72万元,与2019年三季度的26,152.56万元相比有较大增长,增长68.25%。

2020年三季度管理费用占营业收入的比例为1.54%,与2019年三季度的3.97%相比有所降低,降低2.43个百分点。

本期财务费用为-32,456万元。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,一汽轿车2020年三季度是有现金支付能力的,其现金支付能力为1,524,182.37万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

上汽集团2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供1,833,807.34万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为2,659,998.57万元,2020年三季度已有长期带息负债为5,456,020.83万元。

3.总资金需求

该企业的总资金需求为826,191.22万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为13,938,872.58万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是18,092,946.5万元,实际已经取得的短期带息负债为9,558,055.1万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为16,093,137.34万元,企业有能力在3年之内偿还的贷款总规模为17,131,655.82万元,在5年之内偿还的贷款总规模为

19,208,692.78万元,当前实际的带息负债合计为15,014,075.94万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只是负债率相对较高,如果经营形势发生逆转特别是盈利水平下降会存在一

内部资料,妥善保管第1 页共4 页。

一汽富维2020年上半年经营成果报告

一、实现利润分析

1、利润总额

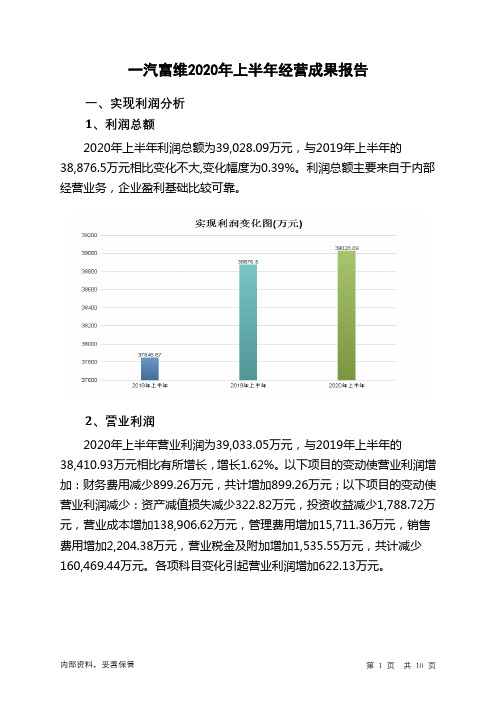

2020年上半年利润总额为39,028.09万元,与2019年上半年的38,876.5万元相比变化不大,变化幅度为0.39%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为39,033.05万元,与2019年上半年的38,410.93万元相比有所增长,增长1.62%。

以下项目的变动使营业利润增加:财务费用减少899.26万元,共计增加899.26万元;以下项目的变动使营业利润减少:资产减值损失减少322.82万元,投资收益减少1,788.72万元,营业成本增加138,906.62万元,管理费用增加15,711.36万元,销售费用增加2,204.38万元,营业税金及附加增加1,535.55万元,共计减少160,469.44万元。

各项科目变化引起营业利润增加622.13万元。

3、投资收益

2020年上半年投资收益为11,976.51万元,与2019年上半年的13,765.23万元相比有较大幅度下降,下降12.99%。

4、营业外利润

2020年上半年营业外利润为负4.96万元,与2019年上半年的465.57万元相比,2020年上半年出现亏损,亏损4.96万元。

5、经营业务的盈利能力。

一汽轿车2020年三季度经营风险报告

一、经营风险分析

1、经营风险

一汽轿车2020年三季度盈亏平衡点的营业收入为0万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为100.00%,表示企业当期经营业务收入下降只要不超过2,864,052.05万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供

1,182,773.55万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共5 页。

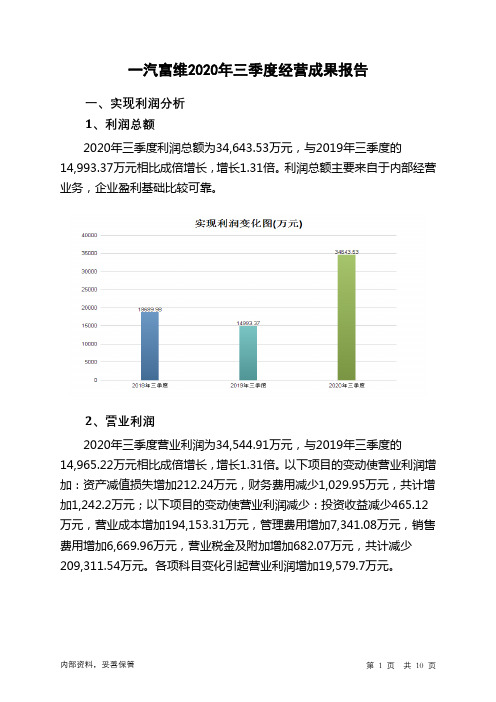

一汽富维2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为34,643.53万元,与2019年三季度的14,993.37万元相比成倍增长,增长1.31倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年三季度营业成本为490,636.72万元,与2019年三季度的296,483.4万元相比有较大增长,增长65.49%。

2020年三季度销售费用为10,124.5万元,与2019年三季度的3,454.53万元相比成倍增长,增长1.93倍。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2020年三季度管理费用为18,949.17万元,与2019年三季度的11,608.09万元相比有较大增长,增长63.24%。

2020年三季度管理费用占营业收入的比例为3.43%,与2019年三季度的3.62%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-1,126.43万元。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年三季度相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,一汽富维2020年三季度是有现金支付能力的,其现金支付能力为249,924.27万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

一汽富维2020年财务状况报告一、资产构成1、资产构成基本情况一汽富维2020年资产总额为1,791,312.94万元,其中流动资产为1,088,495.03万元,主要以货币资金、应收票据、应收账款为主,分别占流动资产的38.92%、30.05%和18.88%。

非流动资产为702,817.91万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的46.07%、36.17%和5.92%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的68.97%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的20.22%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产478,297.64 100.00934,329.61100.00 1,088,495.03100.00货币资金116,376.99 24.33172,736.9818.49423,635.7738.92应收票据59,180.64 12.37 150,890.5 16.15327,054.6630.05应收账款147,742.08 30.89396,221.1342.41205,493.0418.88预付款项33,862.66 7.08 59,530.24 6.37 51,626.29 4.74 存货75,369.88 15.76 96,980.9 10.38 49,004.31 4.50 其他应收款9,766.29 2.04 34,494.75 3.69 14,553.67 1.34 其他流动资产12,205.42 2.55 15,079.63 1.61 6,572.25 0.60 应收股利23,793.67 4.97 3,141 0.34 2,300 0.213、资产的增减变化2020年总资产为1,791,312.94万元,与2019年的1,612,510.35万元相比有较大增长,增长11.09%。

一汽富维2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为465,285.52万元,与2022年三季度的520,532.5万元相比有较大幅度下降,下降10.61%。

企业通过销售商品、提供劳务所收到的现金为429,177.2万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的92.24%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加25,117.58万元。

二、现金流出结构分析2023年三季度现金流出为454,780.93万元,与2022年三季度的473,243.25万元相比有所下降,下降3.90%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的71.02%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的各项税费;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度一汽富维投资活动需要资金3,296.39万元;经营活动创造资金25,117.58万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度一汽富维筹资活动需要净支付资金11,316.6万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为10,512.97万元,与2022年三季度的47,295.24万元相比有较大幅度下降,下降77.77%。

2023年三季度经营活动产生的现金流量净额为25,117.58万元,与2022年三季度的43,402.01万元相比有较大幅度下降,下降42.13%。

一汽富维2020年三季度经营风险报告

一、经营风险分析

1、经营风险

一汽富维2020年三季度盈亏平衡点的营业收入为0万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为100.00%,表示企业当期经营业务收入下降只要不超过551,672.63万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供101,423.08万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。