东阳光2020年三季度经营成果报告

- 格式:rtf

- 大小:277.55 KB

- 文档页数:10

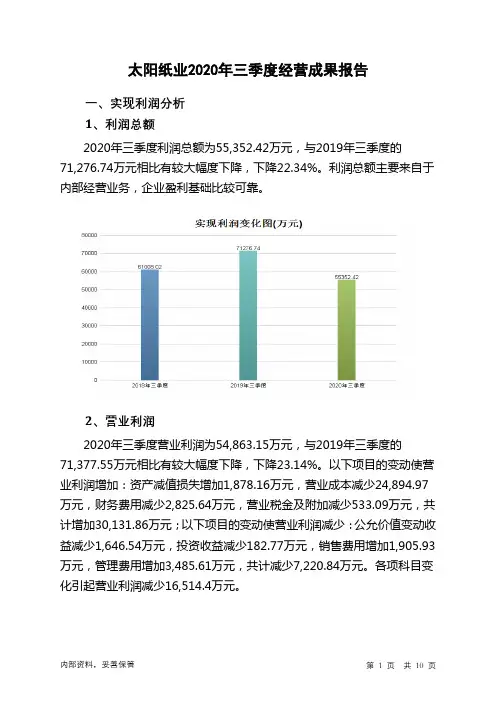

东阳光2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为负18,593.62万元,与2019年三季度的40,797.01万元相比,2020年三季度出现亏损,亏损18,593.62万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2020年三季度营业利润为负18,854.76万元,与2019年三季度的41,288.95万元相比,2020年三季度出现亏损,亏损18,854.76万元。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析东阳光2020年三季度成本费用总额为230,203.98万元,其中:营业成本为181,337.16万元,占成本总额的78.77%;销售费用为24,394.34万元,占成本总额的10.6%;管理费用为14,088.56万元,占成本总额的6.12%;财务费用为8,557.43万元,占成本总额的3.72%;营业税金及附加为1,826.48万元,占成本总额的0.79%。

2020年三季度销售费用为24,394.34万元,与2019年三季度的59,355.84万元相比有较大幅度下降,下降58.9%。

2020年三季度管理费用为14,088.56万元,与2019年三季度的17,516.08万元相比有较大幅度下降,下降19.57%。

2020年三季度管理费用占营业收入的比例为6.4%,与2019年三季度的5.45%相比有所提高,提高0.95个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析东阳光2020年三季度资产总额为2,764,083.62万元,其中流动资产为1,318,851.51万元,主要以货币资金、存货、应收账款为主,分别占流动资产的49.89%、13.51%和13.31%。

非流动资产为1,445,232.11万元,主要以固定资产、无形资产、其他非流动资产为主,分别占非流动资产的45.54%、20.72%和9.83%。

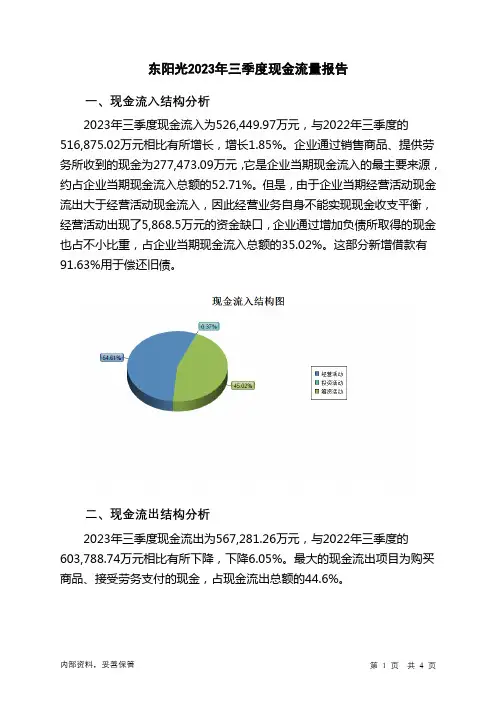

东阳光2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为526,449.97万元,与2022年三季度的516,875.02万元相比有所增长,增长1.85%。

企业通过销售商品、提供劳务所收到的现金为277,473.09万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的52.71%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了5,868.5万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的35.02%。

这部分新增借款有91.63%用于偿还旧债。

二、现金流出结构分析2023年三季度现金流出为567,281.26万元,与2022年三季度的603,788.74万元相比有所下降,下降6.05%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的44.6%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度东阳光投资活动需要资金50,392.77万元;经营活动需要资金5,868.5万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-40,702.09万元。

2023年三季度东阳光筹资活动产生的现金流量净额为15,429.98万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负40,702.09万元,与2022年三季度负85,977.58万元相比现金净亏空有较大幅度减少,减少52.66%。

东阳光2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负18,593.62万元,与2019年三季度的40,797.01万元相比,2020年三季度出现亏损,亏损18,593.62万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年三季度营业成本为181,337.16万元,与2019年三季度的166,996.6万元相比有所增长,增长8.59%。

2020年三季度销售费用为24,394.34万元,与2019年三季度的59,355.84万元相比有较大幅度下降,下降58.9%。

2020年三季度管理费用为14,088.56万元,与2019年三季度的17,516.08万元相比有较大幅度下降,下降19.57%。

2020年三季度管理费用占营业收入的比例为6.4%,与2019年三季度的5.45%相比有所提高,提高0.95个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年三季度财务费用为8,557.43万元,与2019年三季度的27,745.15万元相比有较大幅度下降,下降69.16%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,东阳光2020年三季度经营活动的正常开展,在一定内部资料,妥善保管第1 页共3 页。

Enterprise Development专业品质权威Analysis Report企业发展分析报告浙江东阳光电子科技有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:浙江东阳光电子科技有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分浙江东阳光电子科技有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务:电子专用材料研发;电子元器件与机电组件设1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

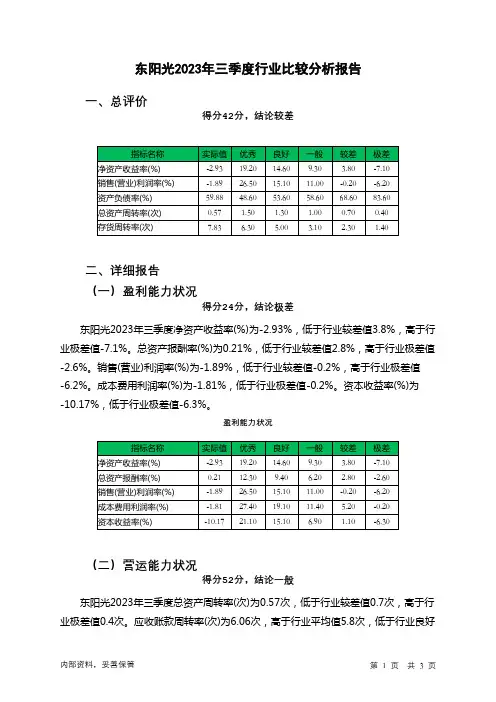

东阳光2023年三季度行业比较分析报告一、总评价得分42分,结论较差二、详细报告(一)盈利能力状况得分24分,结论极差东阳光2023年三季度净资产收益率(%)为-2.93%,低于行业较差值3.8%,高于行业极差值-7.1%。

总资产报酬率(%)为0.21%,低于行业较差值2.8%,高于行业极差值-2.6%。

销售(营业)利润率(%)为-1.89%,低于行业较差值-0.2%,高于行业极差值-6.2%。

成本费用利润率(%)为-1.81%,低于行业极差值-0.2%。

资本收益率(%)为-10.17%,低于行业极差值-6.3%。

盈利能力状况(二)营运能力状况得分52分,结论一般东阳光2023年三季度总资产周转率(次)为0.57次,低于行业较差值0.7次,高于行业极差值0.4次。

应收账款周转率(次)为6.06次,高于行业平均值5.8次,低于行业良好值8.2次。

流动资产周转率(次)为1.26次,低于行业较差值1.3次,高于行业极差值0.7次。

资产现金回收率(%)为-0.91%,低于行业较差值1.0%,高于行业极差值-2.2%。

存货周转率(次)为7.83次,高于行业优秀值6.3次。

营运能力状况(三)偿债能力状况得分29分,结论极差东阳光2023年三季度资产负债率(%)为59.88%,劣于行业平均值58.6%,优于行业较差值68.6%。

已获利息倍数为0.17,低于行业极差值3.0。

速动比率(%)为85.91%,高于行业平均值83.4%,低于行业良好值108.5%。

现金流动负债比率(%)为-0.51%,低于行业较差值0.2%,高于行业极差值-6.6%。

带息负债比率(%)为68.28%,劣于行业极差值54.6%。

偿债能力状况(四)发展能力状况得分62分,结论一般东阳光2023年三季度销售(营业)增长率(%)为31.81%,高于行业优秀值24.9%。

资本保值增值率(%)为109.33%,低于行业平均值109.5%,高于行业较差值104.6%。