金融工程Chapter 2

- 格式:ppt

- 大小:1.26 MB

- 文档页数:46

第二章1、假定外汇市场美元兑换马克的即期汇率是1美元换1.8马克,美元利率是8%,马克利率是4%,试问一年后远期无套利的均衡汇率是多少?2、银行希望在6个月后对客户提供一笔6个月的远期贷款。

银行发现金融市场上即期利率水平是:6个月利率为9.5%,12个月利率为9.875%,按照无套利定价思想,银行为这笔远期贷款索要的利率是多少?案例:假设一种不支付红利的股票,目前的市价为10元,我们知道在3个月后,该股票价格要么是11元,要么是9元。

假设现在的无风险年利率等于10%,问题:求一份3个月期执行价格为10.5元的该股票欧式看涨期权的价值。

练习1:一只股票现在的价格是50元,预计6个月后涨到55元或是下降到45元。

运用无套利定价原理,求执行价格为50元的欧式看跌期权的价值。

作业:1、假如英镑与美元的即期汇率是1英镑=1.6550美元,远期汇率是1英镑=1.6600美元,6个月期美远与英镑的无风险年利率分别是6%和8%,问是否存在无风险套利机会?如存在,如何套利?2、一只股票现在价格是40元,该股票一个月后价格将是42元或者38元。

假如无风险利率是8%,用无风险套利原则说明,执行价格为39元的一个月期欧式看涨期权的价值是多少?【风险中性定价】假设一种不支付红利股票目前的市价为10元,我们知道在3个月后,该股票价格要么是11元,要么是9元。

假设现在的无风险年利率等于10%,现在我们要找出一份3个月期协议价格为10.5元的该股票欧式看涨期权的价值。

第三章远期[例3]假定双方同意成交一份1×4金额为100万美元,协议利率为6.25%,协议期限为94天,参照利率为7.00%的远期利率协议,计算双方的交割额例题假设2年期即期年利率(连续复利,下同)为10.5%,3年期即期年利率为11%,本金为100万美元的2年 3年远期利率协议的合同利率为11%,请问该远期利率协议的价值和理论上的合同利率等于多少?例3.1设一份标的证券为一年期贴现债券、剩余期限为6个月的远期合约多头,其交割价格为$960,6个月期的无风险年利率(连续复利)为6%,该债券的现价为$940。

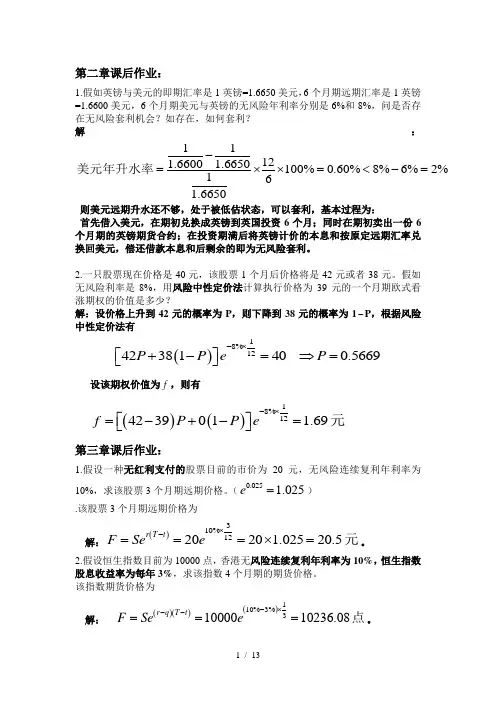

第二章课后作业:1.假如英镑与美元的即期汇率是1英镑=1.6650美元,6个月期远期汇率是1英镑=1.6600美元,6个月期美元与英镑的无风险年利率分别是6%和8%,问是否存在无风险套利机会?如存在,如何套利?解:11121.6600 1.6650100%0.60%8%6%2%161.6650-=⨯⨯=<-=美元年升水率 则美元远期升水还不够,处于被低估状态,可以套利,基本过程为:首先借入美元,在期初兑换成英镑到英国投资6个月;同时在期初卖出一份6个月期的英镑期货合约;在投资期满后将英镑计价的本息和按原定远期汇率兑换回美元,偿还借款本息和后剩余的即为无风险套利。

2.一只股票现在价格是40元,该股票1个月后价格将是42元或者38元。

假如无风险利率是8%,用风险中性定价法计算执行价格为39元的一个月期欧式看涨期权的价值是多少?解:设价格上升到42元的概率为P ,则下降到38元的概率为1-P ,根据风险中性定价法有()18%1242381400.5669P P eP -⨯+-= ⇒=⎡⎤⎣⎦设该期权价值为f ,则有 ()()18%12423901 1.69f P P e -⨯=-+-= ⎡⎤⎣⎦元第三章课后作业:1.假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,求该股票3个月期远期价格。

(0.025 1.025e=) .该股票3个月期远期价格为解:()310%122020 1.02520.5r T t F Se e ⨯-===⨯= 元。

2.假设恒生指数目前为10000点,香港无风险连续复利年利率为10%,恒生指数股息收益率为每年3%,求该指数4个月期的期货价格。

该指数期货价格为解: ()()()110%3%31000010236.08r q T t F Se e -⨯--=== 点。

3.某股票预计在2个月和5个月后每股分别派发1元股息,该股票目前市价等于30元,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约空头,请问:①该远期价格等于多少?若交割价格等于远期价格,则远期合约的初始值等于多少?②3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期价格和该合约空头价值等于多少?(0.010.0250.030.99,0.975, 1.03e e e--===)解:①(1)2个月和5个月后派发的1元股息的现值元。

金融工程习题解答其次章远期合约1、如何区分远期价值和远期价格的不同含义。

答:远期合约的价值是合同的价值,用f表示;远期价格F是标的资产的理论价格,是远期合约价值f为0时的交割价。

2、FRA协议中的几个日期之间有何关系?答:FRA协议中的几个日期之间的关系如下图所示:其中的确定日、结算日、到期日,遇到节假日及法定休息日向前延长或向后顺延。

3、请说明远期合约用来套期保值和来投机的方法。

答:套期保值,是签订远期合约,将将来交易的利率或汇率固定下来,避开利率或汇率波动对于负债或收益带来的风险。

投机,是建立在某种预期的基础上,以担当风险为代价获得收益的远期交易。

当投资者预期标的资产将上涨时做多头,反之做空头。

4、说明为什么外币可以被视为支付已知红利率的资产?答:由于外币的隶属国对于存入银行的外币按确定的利率支付利息,故外币可看成支付红利的资产。

5、当一种不支付红利股票的价格为$40时,签订一份1年期的基于该股票的远期合约,无风险利率为10%(连续复利),试问:(1) 远期价格为多少?远期合约的初始价值为多少?(2) 两个月后,股票的价格为$45,远期价格和远期合约价值各为多少?解:已知:S=40,T-t=1,r=10%。

(1)依据公式(2-2-2)有:F=Se r(T-t)=40e0.1×1=44.21(美元),初始价值:f=0。

(2)已知:S=45,T-t=10/12,r=10%。

依据公式(2-2-2)有:F=Se r(T-t)=45e0.1×5/6=48.91(美元)依据公式(2-2-1)有:f=45-40=5(美元)。

7、已知美元的即期利率为5%,人民币的即期利率为2%。

当前的人民币对美元的汇率是6.80:1,我国人民币计息天数为365天,问:一年之后的人民币对美元的远期汇率是多少?解:已知:S=6.80,r=0.05,r f=0.02,由公式(2-4-1)有:8、远期利率协议某交易日是2010年5月12日星期三,双方同意成交1×4金额100万美元,利率为6.25%的远期利率协议,确定日市场利率为7%。