决策有用性的计量观ppt(共24页)

- 格式:ppt

- 大小:151.00 KB

- 文档页数:22

决策有用目标下的“信息观”和“计量观”一、会计目标的“决策有用观” 会计目标,是在一定社会环境条件下,会计人员从事会计工作想要达到的境界或目的,以及为达到这一境界或目的而确定的衡量标准。

会计目标是财务会计概念框架研究的起点,迄今为止主要有“受托责任观”和“决策有用观”两种观点。

“受托责任观”侧重于强调会计信息要为管理者受托责任的履行服务; “决策有用观”则站在投资者、债权人等主要使用团体的角度,强调会计信息服务于其决策需要,即“决策有用观”是通过研究财务报告使用者的决策信息推导他们的信息需要的一种观点。

20 世纪70 年代后,由于资本市场的发展完善,“决策有用观”取代“受托责任观”成为主流的会计目标观点。

“决策有用观”一旦被采纳,随之而来产生了两个问题:一是“谁是财务报告的使用者?二是“财务报告的使用者需要什么样的决策信息”?按照FASB(美国会计准则委员会),财务报告主要使用者的主要使用主体是作为资本提供者对其资本做出决定的目前以及潜在的权益投资者、贷款人以及其他债权人,他们需要有关公司未来现金流量的数额、时间以及不确定性的信息。

财务会计信息的基本特征是要能帮助主要使用团体做出符合自身需要的不同决定。

为此,财务报告必须提供具有信息含量的信息系统。

为使信息含量最大化,财务报告还需要在相关性和可靠性质量特征之间进行最有用的权衡。

与“受托责任观”相比,“决策有用观”要提供满足主要使用团体的需要、有助于其决策的信息,因而在相关性和可靠性的权衡中更倾向于相关性,即不仅提供已经发生的各类交易或事项的信息,而且提供尚未发生的但与企业未来业绩相关的各类交易或事项的信息。

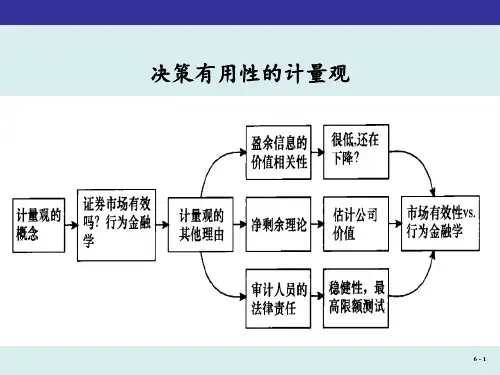

在决策有用会计目标下,围绕如何计量这些交易或事项形成了两种主要观点:“信息观”和“计量观”。

以下我们站在投资者的视角对比分析决策有用目标下的这两种观点。

二、决策有用目标下的“信息观”(一)“信息观”的理论基础。

“信息观”的理论基础是理性决策理论和有效市场假说。

决策有用观

所谓决策有用观,就是指会计是为企业各利害关系人进行决策提供有用信息的观点。

1953年斯多波斯率先提出了财务会计的目标是决策有用性的观点。

上个世纪70年代美国注册会计师协会出资成立的特鲁彼拉特委员会在对会计信息使用者进行了大量的实证调查研究后在1973年提出的研究报告中,明确提出了,十二项财务报表的目标,其基本目标是“提供据以进行经济决策所需的信息”。

FASB在其发布的第1号会计概念公告中《企业财务报告的目标》正式表达了这一观点。