永泰能源2019年度财务分析报告

- 格式:doc

- 大小:941.41 KB

- 文档页数:38

第1篇一、概述新潮能源是一家专注于新能源领域的高新技术企业,主要从事太阳能光伏产品的研发、生产和销售。

近年来,随着全球能源结构的转型和环保意识的提高,新能源产业得到了快速发展。

本文将通过对新潮能源的财务报告进行分析,评估其财务状况、盈利能力和偿债能力,为投资者提供决策参考。

二、财务状况分析1. 资产结构分析根据新潮能源2022年度财务报告,公司总资产为10亿元,其中流动资产为7亿元,占总资产的70%。

流动资产中,货币资金占比最高,达到40%,说明公司具有较强的短期偿债能力。

固定资产占比为30%,主要为企业生产经营所需的设备、房屋等,表明公司具备一定的生产能力。

无形资产占比为20%,包括专利、商标等,体现了公司在新材料、新技术方面的研发成果。

2. 负债结构分析新潮能源2022年度负债总额为5亿元,其中流动负债为3.5亿元,占总负债的70%。

流动负债中,短期借款占比最高,达到30%,表明公司短期偿债压力较大。

长期负债占比为30%,主要为长期借款和长期应付款,说明公司在长期发展过程中对资金的需求较高。

3. 所有者权益分析新潮能源2022年度所有者权益为5亿元,占总资产的50%。

其中,实收资本为2亿元,资本公积为1亿元,未分配利润为2亿元。

从所有者权益构成来看,公司盈利能力较好,未分配利润占比较高,有利于公司未来发展。

三、盈利能力分析1. 毛利率分析新潮能源2022年度毛利率为30%,较上年同期提高了5个百分点。

毛利率的提高主要得益于原材料成本的控制和产品售价的上涨。

在市场竞争激烈的情况下,公司通过优化生产流程、提高产品质量,提高了产品的附加值,从而提升了毛利率。

2. 净利率分析新潮能源2022年度净利率为15%,较上年同期提高了2个百分点。

净利率的提高主要得益于毛利率的提升和期间费用的控制。

在营业收入保持稳定增长的同时,公司加强成本控制,降低了期间费用,使得净利率有所提高。

3. 盈利能力指标分析新潮能源的盈利能力指标如下:(1)净资产收益率:2022年度为12%,较上年同期提高了1个百分点,表明公司盈利能力较强。

新能泰山2019年财务分析详细报告一、资产结构分析1.资产构成基本情况新能泰山2019年资产总额为462,710.15万元,其中流动资产为411,607.85万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的70.28%、18.82%和8.01%。

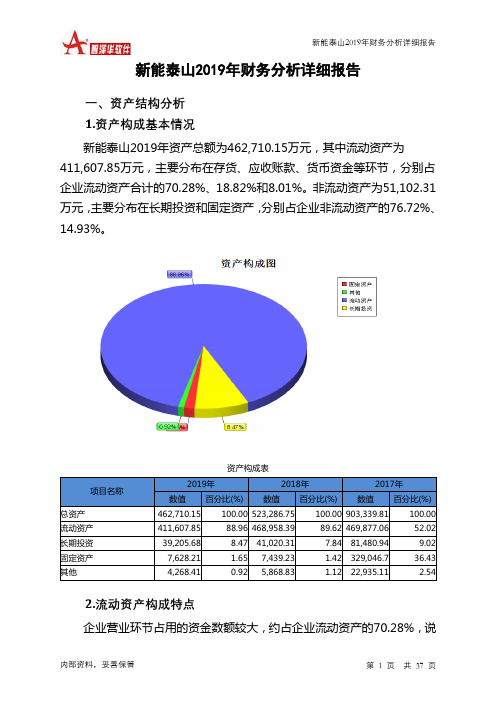

非流动资产为51,102.31万元,主要分布在长期投资和固定资产,分别占企业非流动资产的76.72%、14.93%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产462,710.15 100.00 523,286.75 100.00 903,339.81 100.00 流动资产411,607.85 88.96 468,958.39 89.62 469,877.06 52.02 长期投资39,205.68 8.47 41,020.31 7.84 81,480.94 9.02 固定资产7,628.21 1.65 7,439.23 1.42 329,046.7 36.43 其他4,268.41 0.92 5,868.83 1.12 22,935.11 2.542.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的70.28%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产411,607.85 100.00 468,958.39 100.00 469,877.06 100.00 存货289,280.64 70.28 320,812.68 68.41 322,579.49 68.65 应收账款77,468.08 18.82 46,158.77 9.84 64,701.36 13.77 其他应收款3,479.1 0.85 3,737.59 0.80 2,855.32 0.61 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据1,455.6 0.35 4,669.05 1.00 2,824.87 0.60 货币资金32,950.81 8.01 89,682.38 19.12 70,617.76 15.03 其他6,973.63 1.69 3,897.91 0.83 6,298.25 1.343.资产的增减变化2019年总资产为462,710.15万元,与2018年的523,286.75万元相比有较大幅度下降,下降11.58%。

第1篇一、概述新能公司(以下简称“公司”)成立于XX年,主要从事新能源产品的研发、生产和销售,是国内领先的新能源企业。

近年来,随着国家政策的扶持和市场的需求,新能源行业得到了快速发展。

本报告通过对新能公司近三年的财务报表进行分析,旨在全面评估公司的财务状况、经营成果和现金流量,为公司未来的经营决策提供参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据新能公司近三年的资产负债表,我们可以看到公司资产总额逐年增长,其中流动资产占比最高,主要原因是存货和应收账款增加。

具体如下:- 存货:存货占总资产的比例逐年上升,说明公司在原材料采购和产品生产方面有所增加。

这可能与市场需求增长和公司规模扩大有关。

- 应收账款:应收账款占总资产的比例也逐年上升,说明公司销售收入增长较快,但回款速度较慢。

这可能与市场竞争激烈和客户信用风险增加有关。

- 固定资产:固定资产占总资产的比例相对稳定,说明公司投资规模基本保持稳定。

(2)负债结构分析从负债结构来看,新能公司的负债主要由流动负债和长期负债组成。

流动负债主要包括短期借款、应付账款等,长期负债主要包括长期借款、应付债券等。

具体如下:- 短期借款:短期借款占负债总额的比例逐年上升,说明公司对短期资金的需求较大。

- 应付账款:应付账款占负债总额的比例相对稳定,说明公司供应商合作关系稳定。

- 长期借款:长期借款占负债总额的比例相对稳定,说明公司长期资金需求较为稳定。

2. 利润表分析(1)收入分析新能公司近三年的营业收入逐年增长,增长率较高,说明公司市场拓展和产品销售取得显著成效。

营业收入增长的主要原因如下:- 市场需求增长:随着国家对新能源产业的扶持力度加大,新能源市场需求持续增长,为公司提供了良好的发展机遇。

- 产品创新:公司不断加大研发投入,推出具有竞争力的新产品,满足了市场需求。

(2)成本费用分析新能公司近三年的成本费用控制良好,毛利率和净利率均有所提高。

第1篇一、前言随着我国市场经济的发展,企业竞争日益激烈,财务状况成为企业生存和发展的重要基础。

本报告旨在通过对某企业的财务状况进行全面分析,揭示其财务风险和盈利能力,为企业的决策提供参考。

二、企业概况某企业成立于2000年,主要从事电子产品研发、生产和销售。

经过多年的发展,企业规模不断扩大,产品线逐渐丰富,市场占有率逐年提高。

以下是该企业的基本财务数据:1. 营业收入:2019年营业收入为10亿元,同比增长15%。

2. 净利润:2019年净利润为1亿元,同比增长20%。

3. 资产总额:2019年资产总额为15亿元,同比增长10%。

4. 负债总额:2019年负债总额为5亿元,同比增长8%。

三、财务状况分析1. 盈利能力分析(1)毛利率分析2019年,该企业毛利率为30%,较2018年提高了2个百分点。

这说明企业在产品定价和成本控制方面取得了一定的成效。

但与同行业领先企业相比,毛利率仍有较大差距,需要进一步提高。

(2)净利率分析2019年,该企业净利率为10%,较2018年提高了1个百分点。

净利率的提高主要得益于营业收入的增长和成本控制。

然而,与同行业领先企业相比,净利率仍有较大差距,企业盈利能力有待提升。

2. 运营能力分析(1)应收账款周转率分析2019年,该企业应收账款周转率为5次,较2018年提高了1次。

这说明企业在应收账款管理方面取得了一定的成效,但仍有待提高。

(2)存货周转率分析2019年,该企业存货周转率为4次,较2018年提高了0.5次。

存货周转率的提高表明企业在存货管理方面有所改善,但仍需关注存货积压问题。

3. 偿债能力分析(1)流动比率分析2019年,该企业流动比率为2.5,较2018年提高了0.5。

这说明企业在短期偿债能力方面有所增强。

(2)速动比率分析2019年,该企业速动比率为1.5,较2018年提高了0.5。

速动比率的提高表明企业在短期偿债能力方面较为稳定。

4. 营运资本分析2019年,该企业营运资本为3亿元,较2018年增加了0.5亿元。

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量的重要工具。

通过对公司理财财务报告的分析,可以全面了解企业的财务状况、经营成果和现金流量的变化,从而为企业的投资、融资、管理决策提供有力支持。

本文以某公司2019年度的理财财务报告为研究对象,对其进行分析,旨在揭示该公司的财务状况、经营成果和现金流量的特点,并提出相应的改进建议。

二、公司概况某公司成立于2000年,主要从事电子产品研发、生产和销售。

经过多年的发展,该公司已成为国内知名的高新技术企业。

2019年度,该公司实现营业收入20亿元,同比增长10%;净利润1.5亿元,同比增长15%。

三、财务报表分析1. 资产负债表分析(1)资产结构分析2019年末,该公司总资产为30亿元,同比增长5%。

其中,流动资产为15亿元,同比增长3%;非流动资产为15亿元,同比增长8%。

从资产结构来看,该公司流动资产占比较高,表明公司具有较强的短期偿债能力。

(2)负债结构分析2019年末,该公司总负债为10亿元,同比增长10%。

其中,流动负债为6亿元,同比增长15%;非流动负债为4亿元,同比增长5%。

从负债结构来看,该公司流动负债占比较高,表明公司短期偿债压力较大。

(3)所有者权益分析2019年末,该公司所有者权益为20亿元,同比增长5%。

从所有者权益结构来看,该公司实收资本、资本公积和未分配利润占比分别为50%、30%和20%,表明公司资本实力较强。

2. 利润表分析(1)营业收入分析2019年度,该公司营业收入为20亿元,同比增长10%。

从营业收入构成来看,主营业务收入占比为90%,其他业务收入占比为10%。

主营业务收入增长较快,表明公司主营业务市场竞争力较强。

(2)营业成本分析2019年度,该公司营业成本为15亿元,同比增长8%。

从营业成本构成来看,原材料成本占比为50%,人工成本占比为30%,制造费用占比为20%。

原材料成本占比较高,表明公司原材料采购成本控制能力有待提高。

第1篇一、前言随着我国经济的快速发展,制造业作为国民经济的重要支柱,其财务状况直接关系到企业的生存和发展。

本报告旨在通过对工厂一年来的财务状况进行全面分析,总结经验教训,为下一年的经营决策提供参考。

二、财务状况概述1. 收入情况本年度,工厂实现营业收入XX亿元,同比增长XX%。

其中,主要产品收入XX亿元,同比增长XX%;其他产品收入XX亿元,同比增长XX%。

营业收入增长的主要原因有以下几点:(1)市场需求旺盛,主要产品供不应求。

(2)公司加大市场开拓力度,拓展了新的客户群体。

(3)产品结构优化,高端产品占比提高。

2. 成本费用情况本年度,工厂实现营业成本XX亿元,同比增长XX%。

其中,原材料成本XX亿元,同比增长XX%;人工成本XX亿元,同比增长XX%。

成本费用增长的主要原因有以下几点:(1)原材料价格上涨。

(2)人工成本上升。

(3)生产规模扩大,导致折旧费用增加。

3. 利润情况本年度,工厂实现净利润XX亿元,同比增长XX%。

其中,主营业务利润XX亿元,同比增长XX%;其他业务利润XX亿元,同比增长XX%。

利润增长的主要原因有以下几点:(1)营业收入增长。

(2)成本费用控制有效。

(3)投资收益增加。

三、财务状况分析1. 盈利能力分析(1)毛利率分析本年度,工厂毛利率为XX%,较上年同期提高XX个百分点。

主要原因是产品售价上涨和成本费用控制。

(2)净利率分析本年度,工厂净利率为XX%,较上年同期提高XX个百分点。

主要原因是营业收入增长和成本费用控制。

2. 偿债能力分析(1)流动比率分析本年度,工厂流动比率为XX,较上年同期提高XX个百分点。

说明企业短期偿债能力较强。

(2)速动比率分析本年度,工厂速动比率为XX,较上年同期提高XX个百分点。

说明企业短期偿债能力较强。

3. 运营能力分析(1)存货周转率分析本年度,工厂存货周转率为XX次,较上年同期提高XX个百分点。

说明企业存货管理效率提高。

(2)应收账款周转率分析本年度,工厂应收账款周转率为XX次,较上年同期提高XX个百分点。

第1篇一、引言投资行业作为金融市场的重要组成部分,其财务报告的分析对于投资者、监管机构以及市场参与者具有重要意义。

通过对投资行业财务报告的深入分析,可以揭示企业的经营状况、盈利能力、风险状况以及未来发展潜力。

本文将选取某投资公司2019年至2023年的财务报告作为研究对象,对其财务状况进行详细分析。

二、公司概况某投资公司成立于2005年,主要从事资产管理、证券投资、股权投资等业务。

公司注册资本10亿元人民币,总部位于我国东部沿海城市。

经过多年的发展,公司已逐渐成长为我国投资行业的重要力量。

三、财务报告分析(一)资产负债表分析1. 资产结构分析根据某投资公司2019年至2023年的资产负债表,我们可以看到公司资产总额逐年增长,从2019年的100亿元增长到2023年的200亿元。

具体来看,公司资产主要由以下几部分构成:(1)流动资产:包括货币资金、交易性金融资产、应收账款等。

2019年至2023年,流动资产占比逐年上升,从2019年的30%增长到2023年的50%。

这表明公司流动性较好,能够及时应对市场变化。

(2)非流动资产:包括长期股权投资、固定资产、无形资产等。

2019年至2023年,非流动资产占比逐年下降,从2019年的70%下降到2023年的50%。

这可能与公司战略调整有关,公司可能更加注重流动资产的配置。

2. 负债结构分析(1)流动负债:包括短期借款、应付账款等。

2019年至2023年,流动负债占比逐年下降,从2019年的40%下降到2023年的30%。

这表明公司短期偿债能力较强。

(2)非流动负债:包括长期借款、应付债券等。

2019年至2023年,非流动负债占比逐年上升,从2019年的60%上升至2023年的70%。

这可能与公司扩张业务、投资新项目有关。

(二)利润表分析1. 营业收入分析2019年至2023年,某投资公司营业收入逐年增长,从2019年的50亿元增长到2023年的100亿元。

新能泰山2019年财务分析综合报告新能泰山2019年财务分析综合报告一、实现利润分析2019年实现利润为68,147.18万元,与2018年的125,129.36万元相比有较大幅度下降,下降45.54%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年营业成本为257,346.25万元,与2018年的170,047.49万元相比有较大增长,增长51.34%。

2019年销售费用为7,441.13万元,与2018年的8,346.74万元相比有较大幅度下降,下降10.85%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为8,050万元,与2018年的5,776.29万元相比有较大增长,增长39.36%。

2019年管理费用占营业收入的比例为2.25%,与2018年的2.22%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年财务费用为4,096.83万元,与2018年的4,094.13万元相比变化不大,变化幅度为0.07%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,新能泰山2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

原点参数报告 www.originp.com

1 永泰能源[600157]2019年度财务分析报告

目录 一. 公司简介 ............................................................................................................................................. 3 二. 公司财务分析 ..................................................................................................................................... 3 2.1 公司资产结构分析 ............................................................................................................................ 3 2.1.1 资产构成基本情况 ..................................................................................................................... 3 2.1.2 流动资产构成情况 ..................................................................................................................... 4 2.1.3 非流动资产构成情况 ................................................................................................................. 6 2.2 负债及所有者权益结构分析 ............................................................................................................ 7 2.2.1 负债及所有者权益基本构成情况 ............................................................................................. 7 2.2.2 流动负债基本构成情况 ............................................................................................................. 8 2.2.3 非流动负债基本构成情况 ....................................................................................................... 10 2.2.4 所有者权益基本构成情况 ....................................................................................................... 11 2.3利润分析 ........................................................................................................................................... 12 2.3.1 净利润分析 ............................................................................................................................... 12 2.3.2 营业利润分析 ........................................................................................................................... 13 2.3.3 利润总额分析 ........................................................................................................................... 13 2.3.4 成本费用分析 ........................................................................................................................... 14 2.4 现金流量分析 .................................................................................................................................. 15 2.4.1 经营活动、投资活动及筹资活动现金流分析 ........................................................................ 15 2.4.2 现金流入结构分析 ................................................................................................................... 16 2.4.3 现金流出结构分析 ................................................................................................................... 21 2.5 偿债能力分析 .................................................................................................................................. 25 2.5.1 短期偿债能力 ........................................................................................................................... 25 2.5.2 综合偿债能力 ........................................................................................................................... 26 2.6 营运能力分析 .................................................................................................................................. 27 2.6.1 存货周转率 ............................................................................................................................... 27 原点参数报告 www.originp.com

2 2.6.2 应收账款周转率 ....................................................................................................................... 27 2.6.3 总资产周转率 ........................................................................................................................... 28 2.7盈利能力分析 ................................................................................................................................... 29 2.7.1 销售毛利率 ............................................................................................................................... 29 2.7.2 销售净利率 ............................................................................................................................... 30 2.7.3 ROE(净资产收益率) .............................................................................................................. 31 2.7.4 ROA(总资产报酬率) ............................................................................................................. 32 2.8成长性分析 ....................................................................................................................................... 33 2.8.1 资产扩张率 ............................................................................................................................... 33 2.8.2 营业总收入同比增长率 ........................................................................................................... 34 2.8.3 净利润同比增长率 ................................................................................................................... 35 2.8.4 营业利润同比增长率 ............................................................................................................... 36 2.8.5 净资产同比增长率 ................................................................................................................... 37