银星能源2019年财务分析结论报告

- 格式:rtf

- 大小:22.20 KB

- 文档页数:4

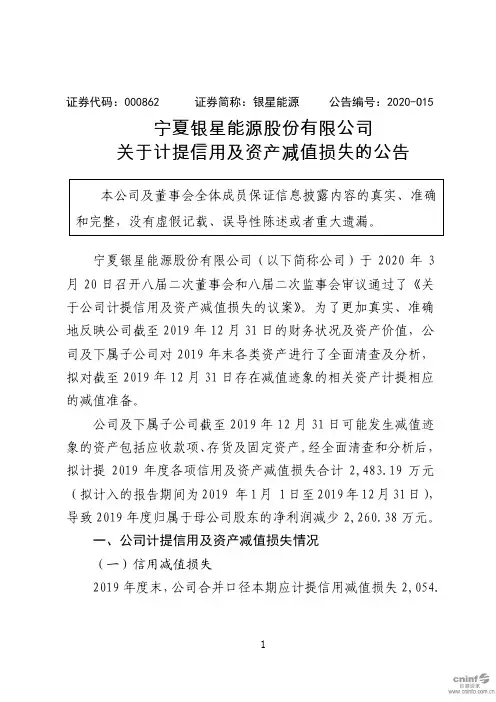

证券代码:000862 证券简称:银星能源公告编号:2020-O15宁夏银星能源股份有限公司关于计提信用及资产减值损失的公告宁夏银星能源股份有限公司(以下简称公司)于2020年3月20日召开八届二次董事会和八届二次监事会审议通过了《关于公司计提信用及资产减值损失的议案》。

为了更加真实、准确地反映公司截至2019年12月31日的财务状况及资产价值,公司及下属子公司对2019年末各类资产进行了全面清查及分析,拟对截至2019年12月31日存在减值迹象的相关资产计提相应的减值准备。

公司及下属子公司截至2019年12月31日可能发生减值迹象的资产包括应收款项、存货及固定资产。

经全面清查和分析后,拟计提2019年度各项信用及资产减值损失合计2,483.19万元(拟计入的报告期间为2019 年1月 1日至2019年12月31日),导致2019年度归属于母公司股东的净利润减少2,260.38万元。

一、公司计提信用及资产减值损失情况(一)信用减值损失2019年度末,公司合并口径本期应计提信用减值损失2,054.56万元,其中按组合计提1,153.36万元,单项计提901.20万元。

组合计提中公司对应收新能源补贴电费根据未来现金流量现值,计提减值损失1,216.14万元;单项计提中因债务人金昌华远新能源投资发展有限公司目前处于被托管状态,基本无偿债能力,公司对该笔款项按照单项应收款项全额计提减值损失,计提减值901.20万元。

计提信用减值损失导致2019年度归属于母公司股东的净利润减少1,988.43万元。

(2)存货跌价损失计提因原材料及产成品市场价格继续下降等因素导致部分存货出现减值迹象,可变现净值低于账面价值,本期发生存货减值78.70万元。

计提存货跌价损失导致2019年度归属于母公司股东的净利润减少78.70万元。

(3)固定资产减值损失计提银星能源光伏电池生产线、银星能源组件公司固定资产因技术落后、市场订单减少等原因,处于停用状态,公司对其进行可变现净值测算,未来可收回现金的现值低于账面价值,本期应计提固定资产减值准备349.93万元。

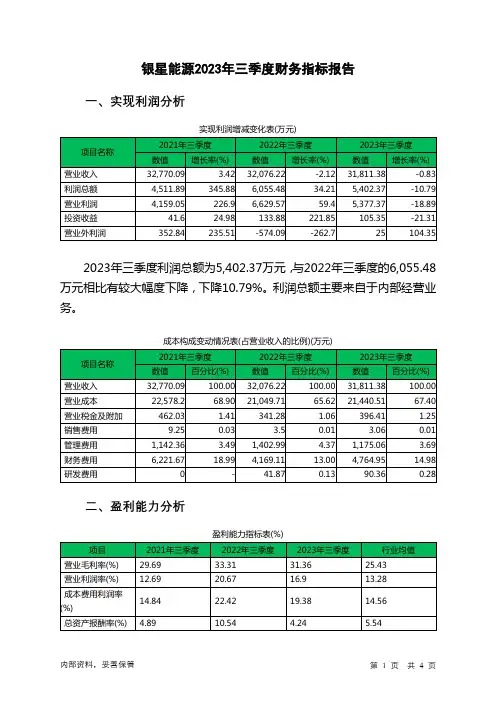

银星能源2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为5,402.37万元,与2022年三季度的6,055.48万元相比有较大幅度下降,下降10.79%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 5.63 7.89 5.5 8.45银星能源2023年三季度的营业利润率为16.90%,总资产报酬率为4.24%,净资产收益率为5.50%,成本费用利润率为19.38%。

企业实际投入到企业自身经营业务的资产为970,727.81万元,经营资产的收益率为2.22%,而对外投资的收益率为3.72%。

2023年三季度营业利润为5,377.37万元,与2022年三季度的6,629.57万元相比有较大幅度下降,下降18.89%。

以下项目的变动使营业利润增加:信用减值损失增加72.4万元,销售费用减少0.44万元,管理费用减少227.93万元,共计增加300.77万元;以下项目的变动使营业利润减少:投资收益减少28.52万元,其他收益减少169.35万元,研发费用增加48.49万元,营业税金及附加增加55.13万元,营业成本增加390.8万元,财务费用增加595.83万元,共计减少1,288.13万元。

各项科目变化引起营业利润减少1,252.19万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率0.85 0.73 0.94 0.932023年三季度流动比率为0.94,与2022年三季度的0.73相比有所增长,增长了0.2。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为288,604.11万元,与2022年三季度的157,486.83万元相比有较大增长,增长83.26%。

2023年三季度流动负债为308,378.97万元,与2022年三季度的215,150.42万元相比有较大增长,增长43.33%。

银星能源投资分析报告论文学院:艺术学院班级:081-1班姓名:康红深学号:200837501135银星能源投资分析报告(一)公司基本情况:宁夏银星能源股份有限公司(以下简称银星能源股份)其前身吴忠仪表厂始建于1959年,是我国定点生产自动调节阀及其附件的重点企业。

公司1998年在深圳证券交易所挂牌上市,股票简称“银星能源”,股票代码:000862,宁夏发电集团是公司第一大股东。

公司总部位于素有塞上江南美誉的宁夏首府银川市高新技术开发区,东临黄河,西倚贺兰山。

航空、铁路、高速公路四通八达,交通十分便利。

经营范围,工业自动化仪表及其附件、智能计量仪表、汽车零部件、环保工程及设备、医疗器械、其它机电产品的制造、销售、成套和进出口业务;投资。

现主要产品,直行程调节阀系列; 旋转类调节阀系列;附件及电磁阀系列;电动执行机构。

本公司的历史最早可追溯到吴忠仪表厂。

1997年8月18日,经宁夏回族自治区经贸委宁经贸业(企)发[1997]157号文批准,在吴忠仪表厂整体改制基础上成立宁夏天意仪表集团有限公司(国有独资公司);1998年3月18日,在宁夏回族自治区工商行政管理局办理了名称变更手续,更名为吴忠仪表集团有限公司。

1998年4月7日,经宁夏回族自治区人民政府宁政函[1998]53号文批准,由吴忠仪表集团有限公司作为主要发起人,联合广州隆怡投资发展有限公司、机械工业部第十一设计研究院等其他两家发起人,以募集方式设立本公司。

集团公司本次以截止1997年6月30日评估基准日的经营性净资产9230.77万元投入股份公司,按65%的折股比例折为6000万股国家股。

广州隆怡投资发展有限公司本次以现金969.23万元投入股份公司,按65%的折股比例折为630万股社会法人股。

机械工业部第十一设计研究院本次以现金46.15万元投入股份公司,按65%的折股比例折为30万股国有法人股。

本公司是国家机械工业局定点生产调节阀及附件的骨干企业,宁夏回族自治区21户优强企业之一,国内最大的调节阀生产企业,国家科技部认定的高新技术企业。

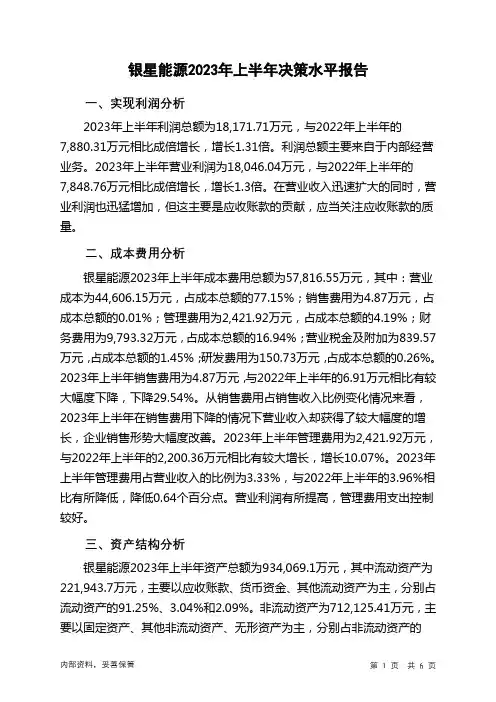

银星能源2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为18,171.71万元,与2022年上半年的7,880.31万元相比成倍增长,增长1.31倍。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为18,046.04万元,与2022年上半年的7,848.76万元相比成倍增长,增长1.3倍。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析银星能源2023年上半年成本费用总额为57,816.55万元,其中:营业成本为44,606.15万元,占成本总额的77.15%;销售费用为4.87万元,占成本总额的0.01%;管理费用为2,421.92万元,占成本总额的4.19%;财务费用为9,793.32万元,占成本总额的16.94%;营业税金及附加为839.57万元,占成本总额的1.45%;研发费用为150.73万元,占成本总额的0.26%。

2023年上半年销售费用为4.87万元,与2022年上半年的6.91万元相比有较大幅度下降,下降29.54%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年上半年管理费用为2,421.92万元,与2022年上半年的2,200.36万元相比有较大增长,增长10.07%。

2023年上半年管理费用占营业收入的比例为3.33%,与2022年上半年的3.96%相比有所降低,降低0.64个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析银星能源2023年上半年资产总额为934,069.1万元,其中流动资产为221,943.7万元,主要以应收账款、货币资金、其他流动资产为主,分别占流动资产的91.25%、3.04%和2.09%。

非流动资产为712,125.41万元,主要以固定资产、其他非流动资产、无形资产为主,分别占非流动资产的94.56%、1.39%和1.13%。

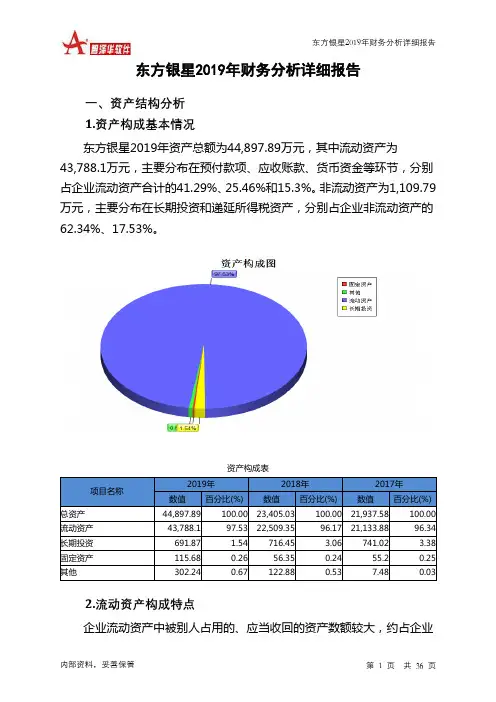

东方银星2019年财务分析详细报告一、资产结构分析1.资产构成基本情况东方银星2019年资产总额为44,897.89万元,其中流动资产为43,788.1万元,主要分布在预付款项、应收账款、货币资金等环节,分别占企业流动资产合计的41.29%、25.46%和15.3%。

非流动资产为1,109.79万元,主要分布在长期投资和递延所得税资产,分别占企业非流动资产的62.34%、17.53%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产44,897.89 100.00 23,405.03 100.00 21,937.58 100.00 流动资产43,788.1 97.53 22,509.35 96.17 21,133.88 96.34 长期投资691.87 1.54 716.45 3.06 741.02 3.38 固定资产115.68 0.26 56.35 0.24 55.2 0.25 其他302.24 0.67 122.88 0.53 7.48 0.032.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.24%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产43,788.1 100.00 22,509.35 100.00 21,133.88 100.00 存货5,540.63 12.65 0 0.00 1,670.34 7.90 应收账款11,148.53 25.46 3,798.39 16.87 0 0.00 其他应收款340.3 0.78 49.19 0.22 27.3 0.13 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据1,744.32 3.98 3,000 13.33 0 0.00 货币资金6,699.28 15.30 9,518.05 42.28 19,252.36 91.10 其他18,315.04 41.83 6,143.72 27.29 183.89 0.873.资产的增减变化2019年总资产为44,897.89万元,与2018年的23,405.03万元相比有较大增长,增长91.83%。

银星能源2019年财务分析综合报告银星能源2019年财务分析综合报告

一、实现利润分析

2019年实现利润为2,051.37万元,与2018年的6,104.85万元相比有较大幅度下降,下降66.40%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析

2019年营业成本为93,836.57万元,与2018年的73,925.55万元相比有较大增长,增长26.93%。

2019年销售费用为1,352.01万元,与2018年的601.08万元相比成倍增长,增长1.25倍。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为5,781.62万元,与2018年的4,552.7万元相比有较大增长,增长26.99%。

2019年管理费用占营业收入的比例为4.26%,与2018年的3.81%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年财务费用为31,456.32万元,与2018年的32,004.06万元相比有所下降,下降1.71%。

三、资产结构分析

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,银星能源2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,

内部资料,妥善保管第1 页共4 页。