产 数,不登记减少数,待期末实地盘点,确定盘存数,再倒挤

清 本期减少数,并据以入账的一种管理制度,目的是以存定耗.

查

的

本期 = 账面期 + 账面本期 - 期末实际

方

减少额 初余额 增加额

盘存数

法

12

第八章

第三节

财 产 清 查 的 方 法

13

三、实物财产的清查 实物财产是指可以进行实地盘存的那些财产物资,实物 性盘存类账户的核算内容一般都是实物财产。 (一)实物财产的清查方法 企业对各项实物财产,都要从数量上和质量上进行清查 盘存,有以下三种清查方法。 1、逐一盘点法:通过逐一清点或用计量器具来确定各 项实物财产实有数量的方法。 2、抽样盘存法:通过抽样盘点测算单位体积或重量, 再计算确定其盘存数的方法。 3、技术推算法:利用量方计尺等技术方法,确定实物 财产的盘存数的方法。适用于堆存量很大,不便于逐一点数 或过磅,而单位价值又较低的物资。

(二)实物财产的清查凭证(图表8-1)

清查盘点时,保管人员必须在场,并登记“盘存表”:

第八章 单位名称:

盘存表

盘点时间:

编号:

第三节 财产类别:

存放地点:

序号 名称 规格型号 计量单位 实存数量 单价 金额

备注

财

产… … 盘点人员签章:

…

…

…

…

…

实物保管人员签章:

…

清

若发现实物财产账实不符,应填制“实存账存对比表”。(图表8-2)

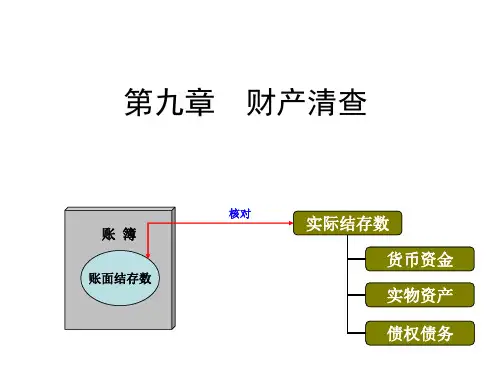

查 簿中逐笔序时进行登记,随时结出账面余额,并与实地盘存

的 数相核对的一种管理制度。企业一般要贯彻永续盘存制,目的

方 是用账管物。

法

账面期 = 账面期 + 账面本期-账面本期 末余额 初余额 增加额 减少额