资本金现金流量表

- 格式:xlsx

- 大小:10.03 KB

- 文档页数:1

一级建造师资本金现金流量表和投资现金流量表一级建造师是指在建筑工程领域具有一定经验和专业知识,并经国家认可的工程技术专业人员。

在建筑工程项目中,资本金现金流量表和投资现金流量表是非常重要的财务管理工具,可以帮助一级建造师全面了解项目的资金情况,做出明智的决策。

让我们来看一下资本金现金流量表。

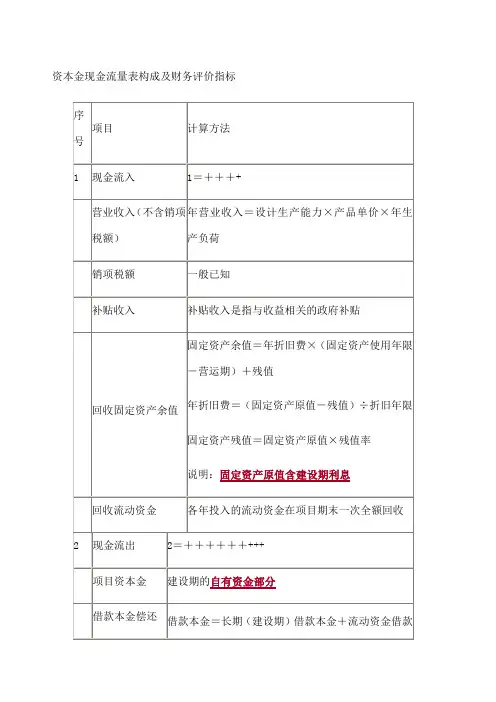

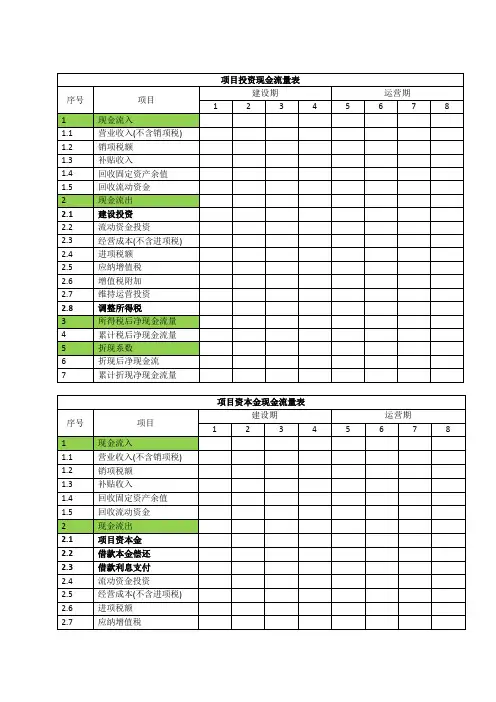

资本金现金流量表是用来记录和分析项目中的资金收入和支出情况的财务报表。

这个表格反映了项目的经济实力和偿付能力,可以帮助一级建造师全面评估项目的资金状况,及时调整资金计划,确保项目的资金供应充足和稳定。

资本金现金流量表中的数据非常丰富,包括资金收入、资金支出、资金流入流出情况等,可以从多个角度全面分析项目的资金情况,为项目的财务管理提供有力支持。

我们再来看一下投资现金流量表。

投资现金流量表主要用来记录和分析项目中的投资活动,包括资金投入、资金支出、投资收益等情况。

通过投资现金流量表,一级建造师可以清晰地了解项目的投资活动情况,包括项目的资金来源,资金运用,投资收益等,可以帮助一级建造师及时调整投资计划,确保项目的投资活动合理、高效。

资本金现金流量表和投资现金流量表是一级建造师在项目财务管理中必不可少的工具。

通过对这两个财务报表的全面评估,一级建造师可以更好地了解项目的资金情况和投资活动,做出明智的决策,确保项目的顺利进行。

在我看来,资本金现金流量表和投资现金流量表可以为一级建造师提供全面的财务信息,帮助其更好地管理项目的资金和投资活动。

通过对这两个财务报表的深度分析,一级建造师可以更全面地了解项目的财务状况,为项目的决策和管理提供有力支持。

我认为一级建造师需要重视资本金现金流量表和投资现金流量表,在日常工作中充分利用这两个工具,做出明智的财务决策,确保项目的顺利进行。

一级建造师在进行建筑工程项目管理的过程中,需要充分了解和掌握项目的资金情况和投资活动,以便做出合理的决策,确保项目的顺利进行。

在这个过程中,资本金现金流量表和投资现金流量表是非常重要的财务管理工具,可以帮助一级建造师全面评估项目的资金状况和投资活动,做出明智的决策。

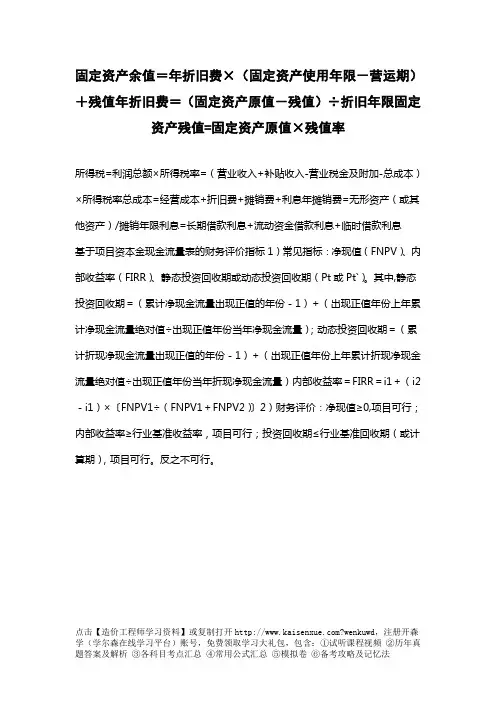

固定资产余值=年折旧费×(固定资产使用年限-营运期)+残值年折旧费=(固定资产原值-残值)÷折旧年限固定资产残值=固定资产原值×残值率

所得税=利润总额×所得税率=(营业收入+补贴收入-营业税金及附加-总成本)×所得税率总成本=经营成本+折旧费+摊销费+利息年摊销费=无形资产(或其他资产)/摊销年限利息=长期借款利息+流动资金借款利息+临时借款利息

基于项目资本金现金流量表的财务评价指标1)常见指标:净现值(FNPV)、内部收益率(FIRR)、静态投资回收期或动态投资回收期(Pt或Pt`)。

其中,静态投资回收期=(累计净现金流量出现正值的年份-1)+(出现正值年份上年累计净现金流量绝对值÷出现正值年份当年净现金流量);动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)内部收益率=FIRR=i1+(i2-i1)×〔FNPV1÷(FNPV1+FNPV2)〕2)财务评价:净现值≥0,项目可行;内部收益率≥行业基准收益率,项目可行;投资回收期≤行业基准回收期(或计算期),项目可行。

反之不可行。

点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森学(学尔森在线学习平台)账号,免费领取学习大礼包,包含:①试听课程视频②历年真题答案及解析③各科目考点汇总④常用公式汇总⑤模拟卷⑥备考攻略及记忆法。