造价工程师案例分析表格--项目资本金现金流量表

- 格式:xlsx

- 大小:10.50 KB

- 文档页数:1

造价工程师《案例分析》章节典型案例题(第一章)第一章建设项目投资估算与财务评价一、简答题1、某公司拟从国外进口一套机电设备,重量1500t,装运港船上交货价,即离岸价(FOB价)为400万美元。

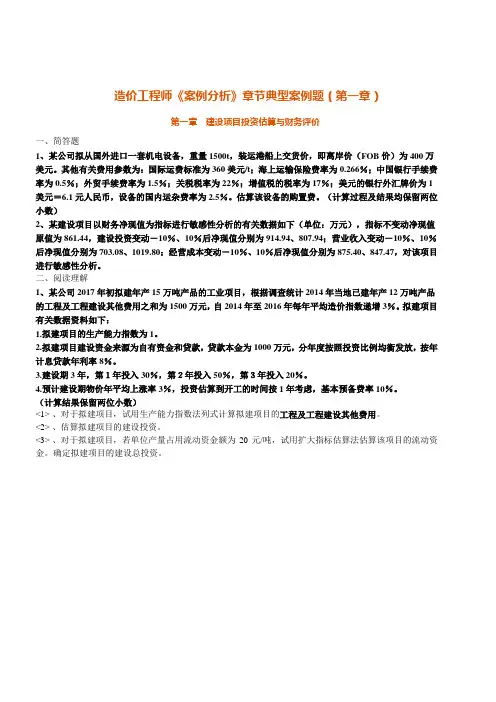

其他有关费用参数为:国际运费标准为360美元/t;海上运输保险费率为0.266%;中国银行手续费率为0.5%;外贸手续费率为1.5%;关税税率为22%;增值税的税率为17%;美元的银行外汇牌价为1美元=6.1元人民币,设备的国内运杂费率为2.5%。

估算该设备的购置费。

(计算过程及结果均保留两位小数)2、某建设项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。

二、阅读理解1、某公司2017年初拟建年产15万吨产品的工业项目,根据调查统计2014年当地已建年产12万吨产品的工程及工程建设其他费用之和为1500万元,自2014年至2016年每年平均造价指数递增3%。

拟建项目有关数据资料如下:1.拟建项目的生产能力指数为1。

2.拟建项目建设资金来源为自有资金和贷款,贷款本金为1000万元,分年度按照投资比例均衡发放,按年计息贷款年利率8%。

3.建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。

4.预计建设期物价年平均上涨率3%,投资估算到开工的时间按1年考虑,基本预备费率10%。

(计算结果保留两位小数)<1> 、对于拟建项目,试用生产能力指数法列式计算拟建项目的工程及工程建设其他费用。

<2> 、估算拟建项目的建设投资。

<3> 、对于拟建项目,若单位产量占用流动资金额为20元/吨,试用扩大指标估算法估算该项目的流动资金。

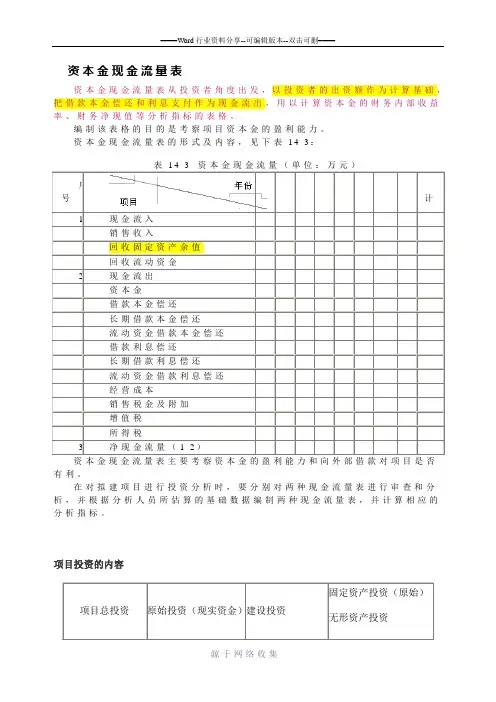

资本金现金流量表资本金现金流量表从投资者角度出发,以投资者的出资额作为计算基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金的财务内部收益率、财务净现值等分析指标的表格。

编制该表格的目的是考察项目资本金的盈利能力。

资本金现金流量表的形式及内容,见下表14-3:表14-3资本金现金流量(单位:万元)序号123456…n合计1现金流入销售收入回收固定资产余值回收流动资金2现金流出资本金借款本金偿还长期借款本金偿还流动资金借款本金偿还借款利息偿还长期借款利息偿还流动资金借款利息偿还经营成本销售税金及附加增值税所得税3净现金流量(1-2)有利。

在对拟建项目进行投资分析时,要分别对两种现金流量表进行审查和分析,并根据分析人员所估算的基础数据编制两种现金流量表,并计算相应的分析指标。

项目投资的内容项目总投资原始投资(现实资金)建设投资固定资产投资(原始)无形资产投资项目投资现金流量表、项目资本金现金流量表和投资各方现金流量表异同:项目投资净现金流量的简化计算方法(一)单纯固定资产投资项目建设期某年的净现金流量=-该年发生的固定资产投资额运营期某年所得税前净现金流量=新增的息税前利润+新增的折旧+回收的固定资产净残值运营期某年所得税后净现金流量=某年税前净现金流量-新增的所得税(二)完整工业投资项目建设期某年净现金流量=-该年原始投资额(注意含概内容)如果项目在运营期内不追加流动资金投资。

则完整工业投资项目的运营期所得税前净现金流量:运营期某年所得税前净现金流量=该年息税前利润+该年折旧+该年摊销+该年回收额-该年维持运营投资运营期所得税后净现金流量:运营期某年所得税后净现金流量=该年息税前利润(1-所得税税率)+该年折旧+该年摊销+该年回收额-该年维持运营投资=该年自由现金流量所谓运营期自由现金流量是指投资者可以作为偿还借款利息、本金,分配利润,对外投资等财务活动资金来源的净现金流量。

1.如果不考虑维持运营投资而且回收额为零,则:经营净现金流量=该年息税前利润(1-所得税税率)+该年折旧+该年摊销2.经营期内回收额不为零时,所得税后净现金流量亦称为终结点所得税后净现金流量,终结点所得税后净现金流量=终结点那一年的经营净现金流量+该期回收额之和(三)更新改造投资项目(有建设期,税收抵减在建设期末;无有建设期,税收抵减在经营期第一期末)建设期某年净现金流量=-该年发生的新固定资产投资-该年旧固定资产变价净收入1.S>0建设期末的净现金流量=因旧固定资产提前报废发生净损失而抵减的所得税额2.S=0,则运营期所得税后净现金流量的简化公式为运营期第一年净现金流量=△息税前利润+△折旧额+因旧固定资产提前报废发生净损失而抵减的所得税额其中:运营期第一年所得税后净现金流量=该年因更新改造而增加的息税前利润(1-所得税税率)+该年因更新改造而增加的折旧额+因旧固定资产提前报废发生净损失而抵减的所得税额运营期其他各年所得税后净现金流量=△息税前利润(1-所得税税率)+△折旧额+△固定资产净残值。

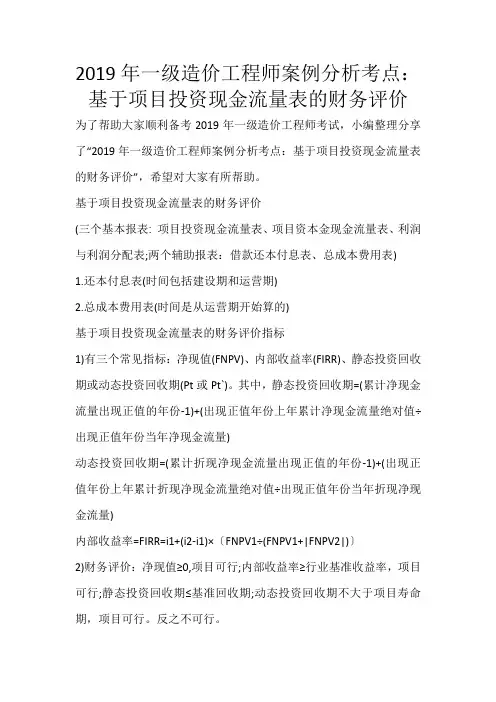

2019年一级造价工程师案例分析考点:基于项目投资现金流量表的财务评价为了帮助大家顺利备考2019年一级造价工程师考试,小编整理分享

了“2019年一级造价工程师案例分析考点:基于项目投资现金流量表

的财务评价”,希望对大家有所帮助。

基于项目投资现金流量表的财务评价

(三个基本报表: 项目投资现金流量表、项目资本金现金流量表、利润与利润分配表;两个辅助报表:借款还本付息表、总成本费用表)

1.还本付息表(时间包括建设期和运营期)

2.总成本费用表(时间是从运营期开始算的)

基于项目投资现金流量表的财务评价指标

1)有三个常见指标:净现值(FNPV)、内部收益率(FIRR)、静态投资回收期或动态投资回收期(Pt或Pt`)。

其中,静态投资回收期=(累计净现金流量出现正值的年份-1)+(出现正值年份上年累计净现金流量绝对值÷出现正值年份当年净现金流量)

动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正

值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现

金流量)

内部收益率=FIRR=i1+(i2-i1)×〔FNPV1÷(FNPV1+|FNPV2|)〕

2)财务评价:净现值≥0,项目可行;内部收益率≥行业基准收益率,项目可行;静态投资回收期≤基准回收期;动态投资回收期不大于项目寿命期,项目可行。

反之不可行。

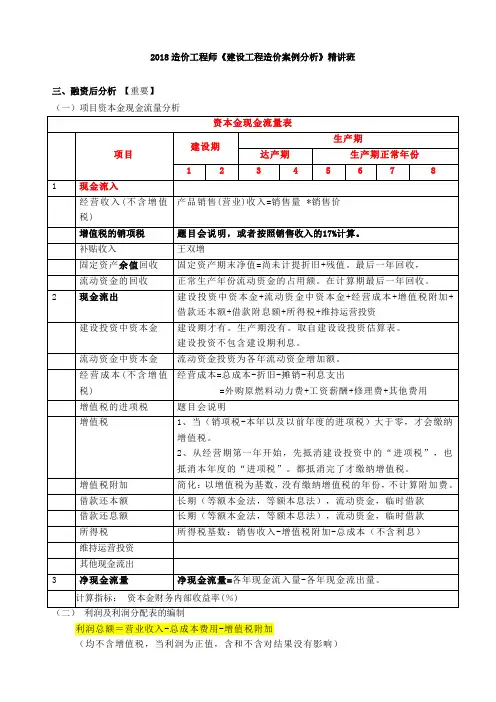

2018造价工程师《建设工程造价案例分析》精讲班

三、融资后分析【重要】

(一)项目资本金现金流量分析

利润总额=营业收入-总成本费用-增值税附加

(均不含增值税,当利润为正值,含和不含对结果没有影响)

(三)财务生存能力分析

财务计划现金流量表反映投资方案计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析投资方案的财务生存能力。

财务计划现金流量表构成见表。

1.分析是否有足够的净现金流量维持正常运营

2.各年累计盈余资金不出现负值是财务生存的必要条件

(四)偿债能力分析

偿债能力分析主要是通过编制相关报表,计算利息备付率、偿债备付率等比率指标,考察项目借款的偿还能力。

根据还本付息表和企业资产负债表的数据可以计算资产负债率、流动比率、速动比率等比率指标,用以考察企业的财务状况。

(具体资产负债表不用掌握,后面有偿债指标分析)。