项目资本金 现金流量表

- 格式:doc

- 大小:45.00 KB

- 文档页数:5

一级建造师资本金现金流量表和投资现金流量表一级建造师是指在建筑工程领域具有一定经验和专业知识,并经国家认可的工程技术专业人员。

在建筑工程项目中,资本金现金流量表和投资现金流量表是非常重要的财务管理工具,可以帮助一级建造师全面了解项目的资金情况,做出明智的决策。

让我们来看一下资本金现金流量表。

资本金现金流量表是用来记录和分析项目中的资金收入和支出情况的财务报表。

这个表格反映了项目的经济实力和偿付能力,可以帮助一级建造师全面评估项目的资金状况,及时调整资金计划,确保项目的资金供应充足和稳定。

资本金现金流量表中的数据非常丰富,包括资金收入、资金支出、资金流入流出情况等,可以从多个角度全面分析项目的资金情况,为项目的财务管理提供有力支持。

我们再来看一下投资现金流量表。

投资现金流量表主要用来记录和分析项目中的投资活动,包括资金投入、资金支出、投资收益等情况。

通过投资现金流量表,一级建造师可以清晰地了解项目的投资活动情况,包括项目的资金来源,资金运用,投资收益等,可以帮助一级建造师及时调整投资计划,确保项目的投资活动合理、高效。

资本金现金流量表和投资现金流量表是一级建造师在项目财务管理中必不可少的工具。

通过对这两个财务报表的全面评估,一级建造师可以更好地了解项目的资金情况和投资活动,做出明智的决策,确保项目的顺利进行。

在我看来,资本金现金流量表和投资现金流量表可以为一级建造师提供全面的财务信息,帮助其更好地管理项目的资金和投资活动。

通过对这两个财务报表的深度分析,一级建造师可以更全面地了解项目的财务状况,为项目的决策和管理提供有力支持。

我认为一级建造师需要重视资本金现金流量表和投资现金流量表,在日常工作中充分利用这两个工具,做出明智的财务决策,确保项目的顺利进行。

一级建造师在进行建筑工程项目管理的过程中,需要充分了解和掌握项目的资金情况和投资活动,以便做出合理的决策,确保项目的顺利进行。

在这个过程中,资本金现金流量表和投资现金流量表是非常重要的财务管理工具,可以帮助一级建造师全面评估项目的资金状况和投资活动,做出明智的决策。

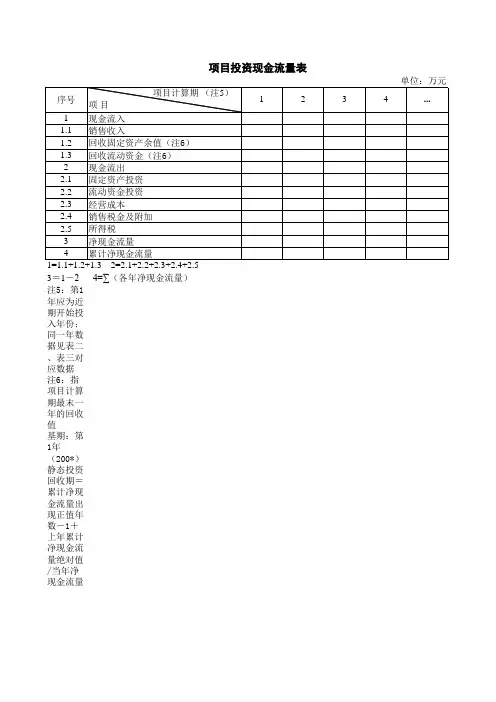

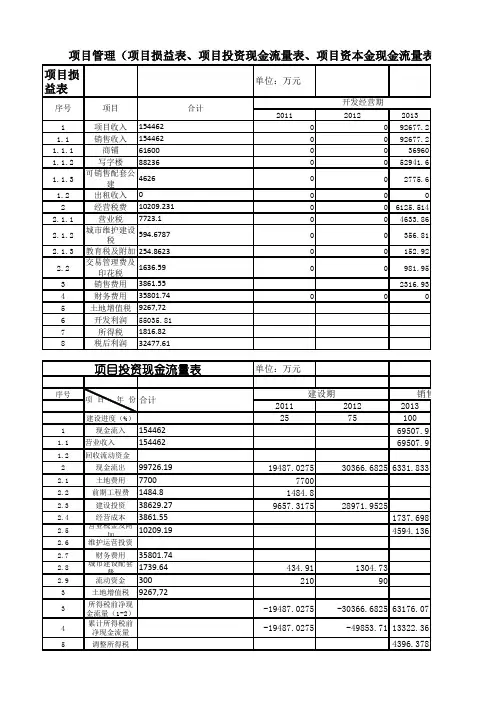

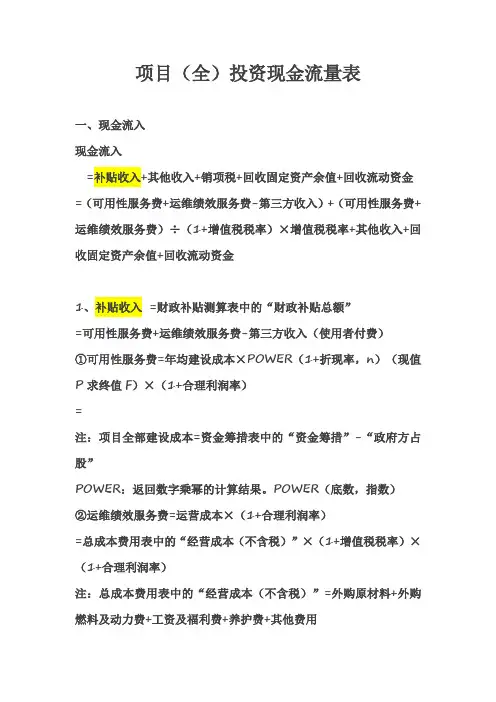

项目投资现金流量表项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目资本金现金流量表中投资只计自有资金投资是指企业将资金投入到各种项目中,以期获得一定的回报。

在项目资本金现金流量表中,投资是一个重要的项目,它反映了企业使用自有资金进行投资的情况。

自有资金是指企业自身所拥有的资金,包括企业的所有者权益部分和留存的利润。

这部分资金是企业自由支配的,可以用于各种投资活动。

因此,在项目资本金现金流量表中的投资项目只计自有资金,即只统计企业使用自有资金进行投资的情况。

投资项目主要包括固定资产的购置、无形资产和长期待摊费用的形成以及长期股权投资的增加等。

固定资产的购置是企业为了扩大生产规模、提高生产效率而进行的投资活动。

无形资产和长期待摊费用的形成是企业为了提高自身竞争力而进行的投资活动。

长期股权投资的增加是企业为了参与其他企业的经营管理而进行的投资活动。

投资的目的是为了获得回报。

在项目资本金现金流量表中,投资项目分为两部分:投资支付和投资收回。

投资支付是指企业在一定时期内使用自有资金购买资产或投资其他企业的资金支出。

投资收回是指企业在一定时期内从投资中获得的现金收入。

投资支付和投资收回的差额即为投资净额。

投资净额是反映企业在一定时期内使用自有资金进行投资活动的结果。

如果投资支付大于投资收回,即投资净额为负数,说明企业在这一时期内的投资活动超过了投资收入,企业的自有资金减少;如果投资支付小于投资收回,即投资净额为正数,说明企业在这一时期内的投资活动少于投资收入,企业的自有资金增加。

投资只计自有资金是项目资本金现金流量表中的一个重要项目,它反映了企业使用自有资金进行投资的情况。

通过分析投资净额的变化,可以了解企业在一定时期内的投资活动情况,进而评估企业的投资风险和投资回报。

投资只计自有资金的项目资本金现金流量表是企业财务报表中的重要组成部分,对于投资者、债权人和其他利益相关方来说,都具有重要的参考价值。

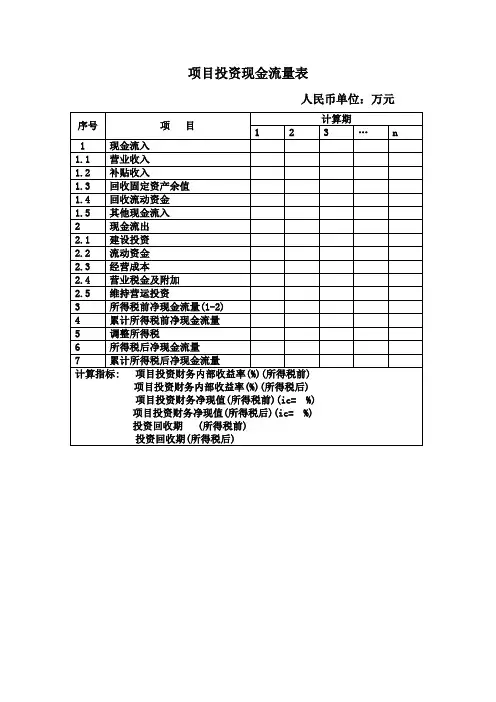

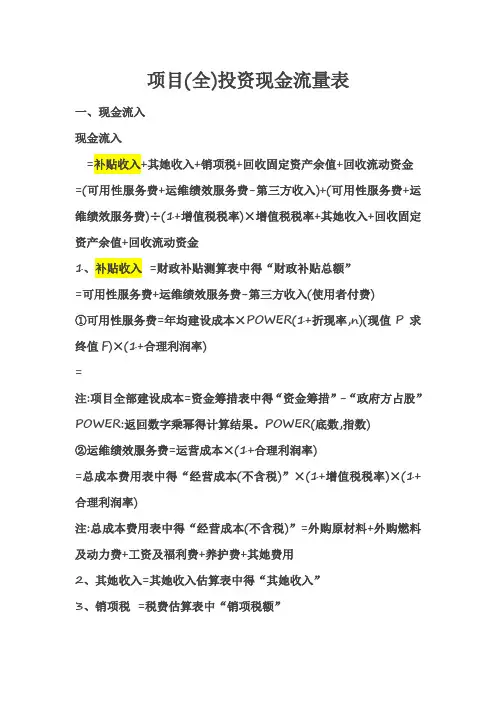

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其她收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其她收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中得“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中得“资金筹措”-“政府方占股”POWER:返回数字乘幂得计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中得“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中得“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其她费用2、其她收入=其她收入估算表中得“其她收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中得“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中得“建设投资”2、流动资金=流动资金估算表中得“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中得“运营成本”=总成本费用表中得“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中得“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中得“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中得“进项税额”=总成本费用表中得“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中得“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指得就是某些项目在运营期需要投入一定得固定资产投资才能得以维持正常运营;例如设备更新费用、油田得开发费用、矿山得井巷开拓延伸费用等。