保险公司的会计核算共47页

- 格式:ppt

- 大小:5.41 MB

- 文档页数:47

保险公司会计制度1998年12月8日财政部财会字(1998)60号文发布**此文如下:各省、自治区、直辖市、计划单列市财政厅(局),中保财产保险有限公司,中保人寿保险有限公司,中保再保险有限公司,中国太平洋保险有限公司,中国平安保险有限公司,华泰财产保险有限公司,泰康人寿保险股份有限公司,新华人寿保险股份有限公司,天安保险公司,永安财产保险股份有限公司,新疆兵团保险公司:为了适应我国社会主义市场经济的发展,规范和加强保险公司的会计核算工作,满足保险监管的需要,根据《中华人民共和国会计法》、《中华人民共和国保险法》、《企业会计准则》以及国家其他有关法律、法规,我们对1993年制定的《保险企业会计制度》([93]财会字第07号)进行了系统地修订。

现将修订的《保险公司会计制度》印发给你们,请布置所属保险公司自1999年1月1日起执行。

保险公司原执行的会计制度同时废止。

执行中有何问题,请及时函告我部。

目录第一章总则第二章基本业务会计核算规定第三章会计科目及使用说明第三章会计报表及编制说明附录:主要会计事项分录举例第一章总则一、为了适应我国社会主义市场经济发展的需要,加强保险公司会计核算工作,维护投资者和债权人的合法权益,根据《中华人民共和国会计法》、《中华人民共和国保险法》、《企业会计准则》以及国家其他有关法律、法规,制定本制度。

二、本制度适用于按照规定程序,经批准设立的保险公司(以下简称公司)。

三、公司应当按照(企业会计准则)规定的一般原则和本制度的要求,进行会计核算。

公司在不违背《企业会计准则》和本制度规定的前提下,可结合本公司的具体情况,制定本公司的会计制度。

四、公司应按以下规定运用会计科目:(一)本制度统一规定会计科目的编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。

公司不应随意改变或打乱重编。

在某些会计科目之间留有空号,供增设会计科目之用。

(二)公司应按本制度的规定,设置和使用会计科目。

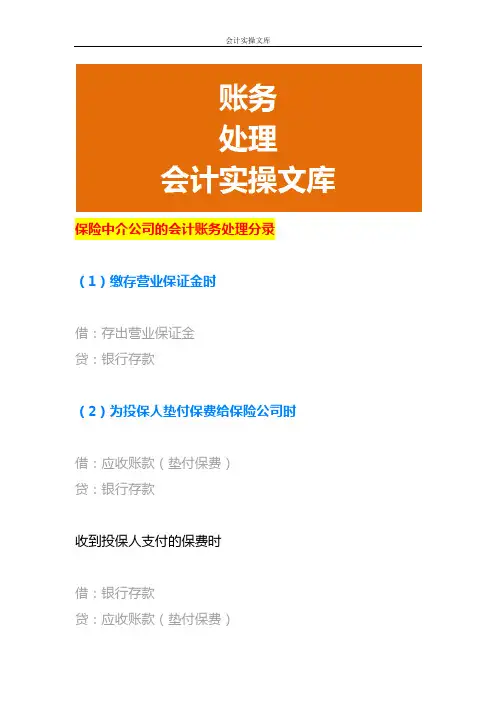

保险中介公司的会计账务处理分录

(1)缴存营业保证金时

借:存出营业保证金

贷:银行存款

(2)为投保人垫付保费给保险公司时

借:应收账款(垫付保费)

贷:银行存款

收到投保人支付的保费时

借:银行存款

贷:应收账款(垫付保费)

(3)代收保费时

1、收到投保人交付的保费时

借:银行存款

贷:应付账款(代收保费)

2、将保费解付给保险公司时

借:应付账款(代收保费)

贷:银行存款

(4)支付给协作方的业务协作费

借:其他应付款

贷:银行存款

(5)应收其他中介机构的业务协作费

借:银行存款/应收账款

贷:主营业务收入

(6)核算取得的佣金、手续费等主营业务收入时

借:银行存款/应收账款

贷:主营业务收入

(7)提供追偿服务获得的收入

借:银行存款

贷:其他业务收入

(8)支付给业务员的佣金

借:主营业务成本

贷:银行存款

(9)业务部门的办公费、水电费、人员工资等

借:主营业务成本

贷:银行存款

(10)广告费用

借:销售费用

贷:银行存款

(11)期末损益结转

1、结转收入类账户

借:主营业务收入

其他业务收入

贷:本年利润

2、结转费用类账户

借:本年利润

贷:主营业务成本

其他业务成本

销售费用

税金及附加等

3、结转本期实现的净利润

借:本年利润

贷:利润分配—未分配利润注:亏损做反向分录。

担保企业会计核算办法(2005)―――――――――------------------------ 中华人民共和国财政部制定第一章总则一、为了规范担保企业的会计核算,真实、完整地提供会计信息,依照《中华人民共和国会计法》、《企业财务会计报告条例》、《金融企业会计制度》及国家其他有关法律、法规,制定本方法。

二、本方法适用于按照规定程序,经批准在中华人民共和国境内设立的担保企业(以下简称“企业”)。

其他类型的担保机构,比照本方法执行。

三、企业应按照《金融企业会计制度》规定的一样原则和本方法的要求,进行会计核算。

在不违抗《金融企业会计制度》和本方法规定的前提下,可结合本企业的具体情形,制定适合本企业的具体核算方法。

四、本方法统一规定会计科目编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。

企业不得随意打乱重编。

某些会计科目之间留有空号,供增设会计科目之用。

五、企业应按本方法的规定设置和使用会计科目。

在不阻碍会计核算要求和会计报表指标汇总,以及对外提供统一的财务会计报告的前提下,能够依照实际情形自行增设、减少或合并某些会计科目。

明细科目的设置,除本方法已有规定者外,在不违反国家统一的会计制度要求的前提下,企业能够依照需要自行确定。

六、企业在填制会计凭证、登记账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不应当只填科目编号,不填列科目名称。

七、企业应当按照《企业财务会计报告条例》、《金融企业会计制度》和本方法的规定,编制和对外提供真实、完整的财务会计报告。

财务会计报告分为年度、半年度、季度和月度财务会计报告。

半年度、季度、月度财务会计报告统称为中期财务报告。

季度、月度财务会计报告通常仅指会计报表,国家统一的会计制度另有规定的除外。

半年度、年度财务会计报告至少应披露会计报表和会计报表附注的内容。

需要编制财务情形说明书的企业,还应当包括财务情形说明书。

八、财务会计报告由会计报表和会计报表附注组成。