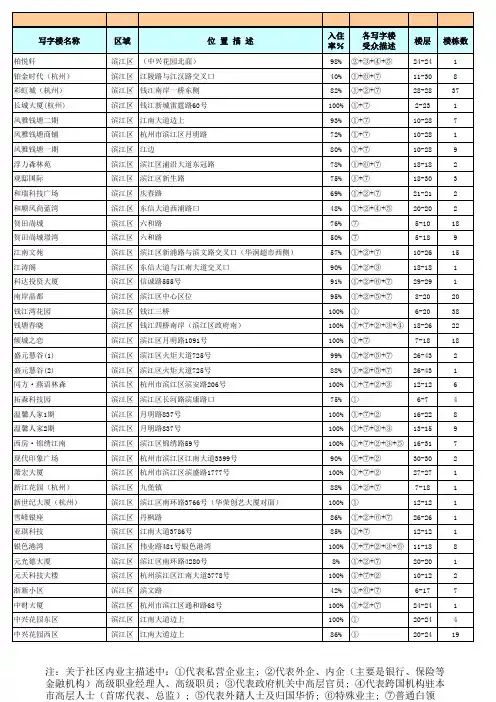

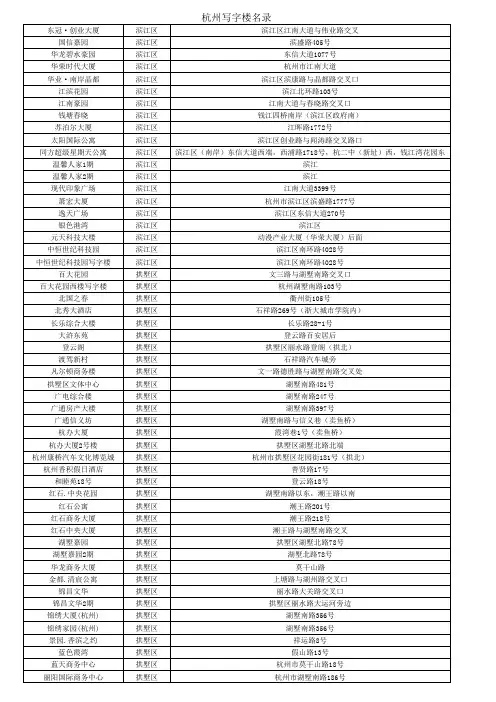

2017杭州写字楼市场

- 格式:pdf

- 大小:1.76 MB

- 文档页数:16

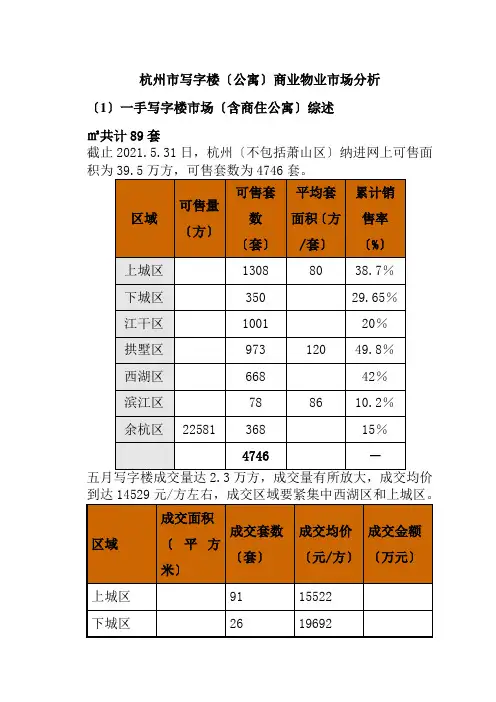

杭州市写字楼〔公寓〕商业物业市场分析〔1〕一手写字楼市场〔含商住公寓〕综述㎡共计89套截止2021.5.31日,杭州〔不包括萧山区〕纳进网上可售面五月写字楼成交量达2.3万方,成交量有所放大,成交均价2021年一手写字楼(含公寓)月度销售价格及面积变化图〔表中数据标注的是销售面积〕〔2〕2021年5月写字楼销售排名前列经典楼盘全景扫描中庆第六大道下沙下沙24 6044 725 96.54%讲明:钞票江国际商务中心〔公寓〕累计销售率达10.32%,5月上城区写字楼销售排名第一杭州国际商务中心累计销售率达78.5%,5月下城区写字楼销售排名第一留庄高级公寓〔公寓〕计销售率达46%,5月西湖区写字楼销售排名第一。

宜家时代大厦〔公寓〕累计销售率达39.8%5月拱墅区写字楼销售排名第一。

中庆第六大道〔公寓〕累计销售率达96.54%5月下沙区域写字楼销售排名第一。

物业留庄高级公寓建筑类型酒店式SOHO区块商圈城西开发商浙江开展绿城房地产开发具体方位天目山路景瞧大道南侧总建筑面积7万方写字楼(公寓)总体量主力面积大堂面积/电梯数/ 2部销售均价20360元/方写字楼〔公寓〕户数204户销售情况单月销售套数第一,5月西湖区写字楼〔公寓〕销售排名第一交通配套公交线路:周边商业资源描述:西溪湿地对面,绿城将住宅公建局部打造成稀缺性酒店式公寓,典型类住宅.物业景江都市花园建筑类型酒店式SOHO区块商圈近江开发商浙江滨江建设具体方位近江住宅区内滨临钞票塘江北岸钞票江三桥西侧总建筑面积写字楼总体量5万方主力面积大堂面积/电梯数/ 2部销售均价15787元/方写字楼户数约1220套销售情况单月销售15套,上城区写字楼〔公寓〕销售第二〔3〕二手写字楼市场〔不含商住公寓〕概述杭州市具品质的写字楼相对集中的区域要紧在主城区,我们选取了湖滨、吴山、城站、武林、庆春、翠苑文教、黄龙、湖墅、钞票江新城、滨江十个区块商圈。

对这些区块商圈的写字楼楼盘作重点跟踪。

杭州写字楼市场分析报告1. 简介杭州作为浙江省的省会和中国重要的经济中心之一,在过去几年里一直保持着快速的经济增长。

作为一个现代化城市,杭州的写字楼市场在过去几年里也取得了显著的发展。

2. 市场规模根据最新的数据,截至2021年底,杭州共有约6000万平方米的写字楼供应面积。

其中,市中心和核心商务区所占比例相对较高。

总体来说,写字楼市场以新建写字楼为主,但也有一些老旧写字楼正在进行改造和翻新。

3. 租金水平杭州写字楼市场的租金水平相对较高,受到市中心地段和写字楼档次的影响。

根据最新的数据,2021年杭州市场整体平均租金约为每平方米每月180-220元人民币。

在核心商务区,高档写字楼的租金可以达到300-400元人民币每平方米每月。

4. 需求和供应杭州的写字楼市场需求主要来自于金融、IT、科技和互联网行业。

随着杭州互联网产业的迅猛发展,越来越多的互联网和科技企业进驻杭州,带动着写字楼市场的需求增长。

然而,在供应方面,随着新建写字楼的不断涌现,市场也面临一定的供应过剩的挑战。

5. 市场趋势未来几年,杭州写字楼市场还将继续保持快速增长的趋势。

首先,杭州市政府着力推动城市的产业升级和创新创业环境的改善,吸引更多的优质企业进驻杭州。

其次,随着人们对工作环境和办公条件的要求不断提高,对高品质写字楼的需求也会增加。

因此,写字楼市场将出现逐渐向高档化和智能化方向发展的趋势。

6. 持续的挑战虽然杭州的写字楼市场前景看好,但也面临一些挑战。

第一,供应过剩可能导致租金下降和空置率上升。

第二,随着疫情的影响,一些企业可能持续采取远程办公模式,减少对写字楼的需求。

第三,建筑和地产市场的政策调整也可能对写字楼市场产生一定的影响。

总结:杭州的写字楼市场在过去几年里取得了快速增长,市场规模和租金水平持续上升。

未来几年,市场仍然保持着增长的趋势,但也面临一些挑战。

政府的支持和市场的创新将是推动市场发展的关键因素。

7. 市场竞争态势杭州的写字楼市场竞争激烈,主要体现在租金水平、地段和楼盘品质上。

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

传统写字楼:文教、黄龙、武林、庆春及城站商圈组成文教:黄龙:黄龙板块主要以旅游、商务、会展、创意设计等现代服务业和电子信息等先进制造业为主,交通方便,商业商务配套成熟,区域内及周边拥有黄龙饭店、世贸君澜大酒店、欧美中心等配套设施。

目前版块内写字楼空置率低于10%。

武林:武林板块地处杭州市区核心商圈,区域内拥有杭州大厦、武林银泰、万豪大酒店、雷迪森大酒店等配套设施,商业商务配套成熟。

版块内还设有地铁一号线武林广场站与西湖文化广场站,交通畅达,空置率在10%以下。

庆春:庆春20世纪90年代,庆春路定位金融街,那时出现了一批以中山花园、西子花园、东清大厦为代表的商住楼盘,并很快成为一些小型民营企业的办公场所,这里是杭州最早的写字楼聚集区。

近些年,区域无新增供应量,入驻率居高不下,不过也暴露出交通拥挤,停车不便,物业陈旧等诸多问题。

城站:新兴写字楼:钱江新城、滨江、下沙、城北商圈组成钱江新城:钱江新城板块仍然是杭州目前写字楼增量最大的板块,区域产业主要以金融、房地产、会展、国际商务等现代服务业和部分先进制造业为主,交通通达度与一些传统板块相比还有待提高,其核心区主要配套设施有万象城和洲际酒店,商业商务配套也尚待完善。

目前区域空置率在40%左右。

滨江:下沙:城北:申花:申花板块被誉为杭州未来的"徐家汇",区域坐拥西溪湿地国家旅游度假区资源,拥有得天独厚的自然环境和商业条件。

杭州写字楼市场分析报告杭州写字楼市场近年来一直呈现出稳健发展的态势,得益于市场的需求持续增长和政府的积极推动,使得杭州成为了一个备受关注的商业地产目的地。

下面将对杭州写字楼市场进行详细分析。

首先,需求方面,杭州作为具有丰富商机和活力的城市,吸引了众多企业、创业者和创新人才的关注。

随着杭州作为中国电子商务和互联网中心的不断发展壮大,越来越多的互联网公司、金融机构和其他新兴行业开始进驻杭州。

这些企业的入驻需求推动了市场的增长,并带动了租金的上涨。

其次,供应方面,杭州写字楼市场也在不断扩大和提升。

政府针对写字楼建设给予了相应的支持和政策倾斜,推动了项目的发展。

尤其是在高新技术产业园区和CBD地区,建设了许多现代化、高品质的写字楼项目,满足了市场需求。

此外,CBD地区的写字楼网点密集,配套设施完善,交通便利,成为了企业首选的办公地点。

再次,租金方面,杭州写字楼市场的租金水平在近年来呈现稳中有涨的趋势。

由于市场需求的增加和供应的相对稀缺,租金水平获得了较大的提升。

尤其是在核心商业区的写字楼,租金普遍较高。

而在其他地区,租金相对较为稳定。

不过,随着供应的逐渐增加,市场竞争的加剧,租金上涨的幅度可能有所放缓。

最后,展望未来,杭州写字楼市场有望保持稳定增长。

随着杭州在互联网和新技术领域的持续发展,对办公空间的需求将进一步扩大。

政府积极推动的城市建设和商业环境改善也将为写字楼市场提供更多的机遇。

不过,市场竞争也将更加激烈,发展商和运营商需要在品质、创新和服务方面持续提升,以留住客户和吸引新客户。

总之,杭州写字楼市场在需求、供应和租金等方面都表现出稳中有涨的趋势。

市场前景乐观,但也需要注意市场竞争的加剧和政府政策的变化对市场的影响。

只有不断提升自身竞争力,适应市场变化,才能保持市场竞争优势,实现持续发展。

杭州作为中国最具活力和发展潜力的城市之一,其写字楼市场一直以来都备受关注。

近年来,随着互联网和新技术行业的迅速崛起,以及政府的积极推动,杭州的写字楼市场迎来了蓬勃发展的机遇。

2009年杭州市写字楼分布情况一、杭州市场整体情况1.杭州写字楼市场发展阶段1995年之前分为第一阶段:主要以单位自建办公楼,部分用于租售,市场表现不成熟。

1995年至1998年分为第二阶段:市场化操作的写字楼项目大量开发,市场低迷。

1998年至2001年分为第三阶段:98年写字楼开始复苏,2000开始步入正轨供需两旺。

2001年至2005年分为第四阶段:新盘大量涌现,写字楼的板块效应逐步明显,板块发展。

2005年至今分为第五阶段:以政府为主导的新板块,如钱江新城与滨江取得较快发展;非传统写字楼形式的办公场所大量出现,板块发展快,销售不温补火。

2.写字楼土地出让量分析表1:2005-2008写字楼地块出让列表分析:2008年土地出让量较2007年大幅下降,但总体出让量依然较大近年来出让地块主要分布在钱江新城、滨江区等商务新区,供应量呈波浪式供应。

但这两个新兴片区目前商务氛围不成熟,且写字楼吸纳率的提升需要相对较长的时间过程,预计未来写字楼市场将出现供过于求的情况。

2008年写字楼楼面地价的急剧下滑,主要是由于成交土地以转塘、创新创业新天地、滨江区等地价较低地块拉低导致。

3.写字楼供应分析4. 整体销售情况销售量:07年1月份-08年10月份,共成交写字楼79万方,月均去化3.5万方,年均去化量仅42万㎡。

价格:近两年杭州写字楼价格走势平稳,均价维持在1.2-1.4万/㎡间。

1、客户群描述杭州写字楼市场的需求客户群体可以初步分为以下几类:政府机关、事业单位客户群,大型企业客户群,民营企业客户群,中小型自营企业客户群,个体工商企业客户群。

另外还有一类特殊的需求群体,即纯粹投资客户群体。

2、小结杭州写字楼市场经过十多年的发展,经历了低迷、旺销等阶段,现阶段仍写字楼销售较为平淡。

截至09年2月主城区在售写字楼市场存量约33万,08-09有200万㎡供应量,写字楼市场供小于求。

江干区为供给占整个市场近60%份额,区域竞争激烈。

杭州写字楼市场分析报告撰写:胡瑾卿一、概述⏹调研目的本报告通过对杭州市写字楼市场的整体分析、写字楼需求调研分析及对各大写字楼板块的区域分析,结合物产大厦周边地区写字楼市场状况,为物产大厦项目定位、定价与营销策略服务。

⏹报告框架本报告分五个部分,第一章介绍了报告的目的与框架;第二章是对杭州写字楼市场的总体分析;第三章是对各大写字楼板块的区域分析;第四章是对写字楼需求调研结果的分析;第五章结合物产大厦项目实际情况,得出报告结论。

二、杭州市写字楼市场总体分析1、写字楼市场温而不火,仍有升值空间1998年以来,杭州房地产业连续6年大幅增长,被称作“地产杭州现象”。

然而,目前杭州楼房类别上以住宅为主,写字楼在总数上偏少,所占比例较低;在住宅市场持续火爆的背景下,杭州的写字楼市场与之相比还是显得有些温而不火。

直接反映在价格上,就是当住宅售价一年涨幅在1200元/平方米甚至更多时,写字楼价格却增长缓慢。

在许多区域,以往写字楼比住宅价格高的优势已经不复存在。

02年的写字楼市场的确风光了一回,且在03年上半年价格仍有显着的提升,但从下半年开始,写字楼市场开始保持一个比较平稳的态势,中间甚至房价比6月份有所回落。

到2004年一月份,杭州写字楼均值在8716(元/平方米)左右,比去年年底8378的均值有略微的上升。

表1:杭州写字楼一级市场平均销售价格(元/平方米)季度2001Q1 2001Q2 2001Q3 2001Q4 2002Q1 2002Q2 2002Q3 2002Q4中心区9880 10010 10080 10160 10180 10200 10200 10250次中心区7500 7640 7950 8100 8180 8240 8260 8300城市边缘区5200 5230 5270 5400 5460 5510 5580 5700资料来源:共好资讯杭州是个适合人居的城市,又有其西湖的不二资源,人文气息浓厚;但杭州并不象上海一样是全球经济、金融中心,没有众多的大公司来支撑写字楼楼市,作为浙江的经济中心,杭州很大一部分的写字楼是省内企业在使用,产生不了大的影响,这也限制了写字楼市场的发展,出现售价低于住宅的怪现象。