管理用财务报表分析

- 格式:docx

- 大小:20.10 KB

- 文档页数:2

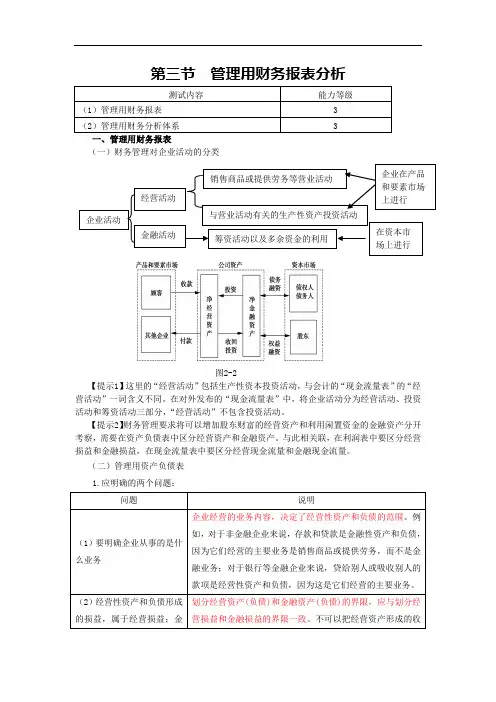

二、管理用财务报表分析

(一)管理用资产负债表

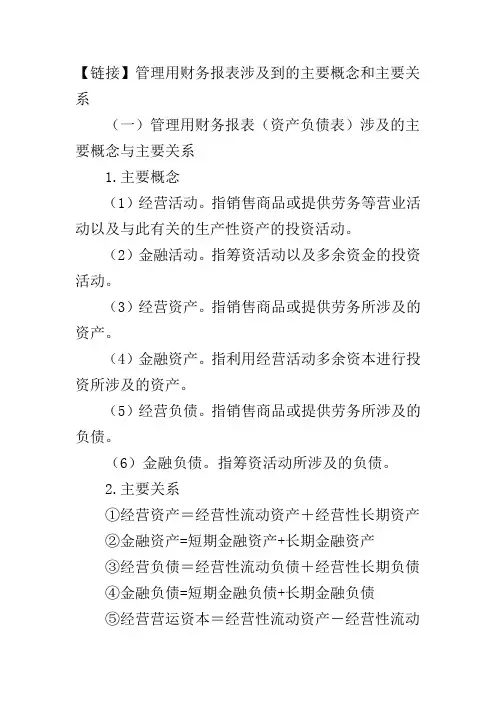

经营性资产和负债:在销售商品或提供劳务的过程中涉及的资产和负债。

金融性资产和负债:在筹资过程中或利用经营活动多余资金进行投资的过程中涉及的资产和负债。

1. 区分经营资产和金融资产

(1)货币资金

A. 全部列为经营性资产

B. 根据行业或企业历史平均的货币资金/销售收入百分比以及本期收入,推算出经营活动所需的货币资金数额,多余部分列为金融资产 C. 全部列为金融资产

(2)短期应收票据

A. 以市场利率计息的投资,属于金融资产

B. 无息应收票据,应归入经营资产

(3)短期权益性投资

不属于生产经营活动所必需的资产,是暂时利用多余现金的一种手段,是金融资产

(4)长期权益性投资

是对其他企业经营活动的投资,属于经营性资产。

(5)债权性投资

对于非金融企业,债券和其他带息的债权投资都是金融性资产。

(6)应收项目

大部分是经营活动形成的,属于经营资产。

A.

应收利息:属于金融资产

B. 应收股利:经营性权益投资形成的应收股利属于经营资产,如长期权益投资的应收股利;短期权益性投资(属于金融资产)形成的应收股利,属于金融资产。

(7)递延所得税资产

资产的账面价值小于其计税基础时形成递延所得税资产。其中,经营性资产形成的递延所得税资产应列为经营资产,金融资产形成的递延所得税资产应列为金融资产。。

(8)其他资产

具体内容需查阅报表附注或其他披露信息,如查不到结果,通常列为经营资产。

2. 区分经营负债和金融负债

(1)短期应付票据

A. 以市场利率计息的融资活动形成的,属于金融负债

B. 无息应付票据,应归入经营负债

(2)优先股

从普通股股东角度看,优先股属于金融负债

(3)应付项目

大多数是经营活动的应计费用,属于经营负债

A. 应付利息:是债务筹资的应计费用,属于金融负债

B. 应付股利:属于优先股的属于金融负债,属于普通股的属于经营负债。

(4)递延所得税负债 资产的账面价值大于其计税基础时形成递延所得税负债。

经营性资产形成的递延所得税负债应列为经营负债,金融形成的递延所得税负债应列为金融负债。

(5)长期应付款

融资租赁引起的长期应付款属于金融负债

经营活动引起的长期应付款属于经营负债

(6)其他负债

具体内容需查阅报表附注或其他披露信息,如查不到结果,通常列为经营负债。

净经营资产=经营资产-经营负债 净金融负债=金融负债-金融资产

净经营资产=净金融负债+股东权益

(二)管理用利润表

1. 区分经营损益和金融损益

金融损益是指金融负债利息与金融资产资产收益的差额,即扣除利息收入、金融资产公允价值变动收益后的利息费用。

经营损益是指金融损益以外的当期损益。

(1)财务费用

包括利息支出(减利息收入)、汇兑损益以及相关的手续费、现金折扣等。

(2)公允价值变动收益

该项目中属于金融资产价值变动形成的损益,应计入金融损益。

(3)投资收益

既有经营资产的投资收益,也有金融资产的投资收益,只有后者属于金融损益。

(4)资产减值损失

既有经营资产的减值损失,也有金融资产的减值损失,只有后者属于金融损益。

2. 分摊所得税

净利润=经营损益+金融损益 =税后经营净利润-税后利息费

=税前经营利润*(1-T)-利息费用*(1-T)

二、管理用财务分析体系

净财务杠杆税后利息率)(净经营资产净利率净经营资产净利率股东权益净负债净负债税后利息费用)股东权益净负债(净经营资产税后经营净利润股东权益净负债净负债税后利息费用股东权益净经营资产净经营资产税后经营净利润股东权益税后利息费用税后经营净利润股东权益净利润净资产收益率--1--