2019-2020年中国网络广告市场年度监测报告

- 格式:pdf

- 大小:2.93 MB

- 文档页数:78

2020年网络广告行业市场分析调研报告2020年1月目录1. 网络广告行业概况及市场分析 (5)1.1 网络广告市场规模分析 (5)1.2 中国网络广告行业市场驱动因素分析 (5)1.3 网络广告行业结构分析 (5)1.4 网络广告行业PEST分析 (6)1.5 网络广告行业特征分析 (9)1.6 网络广告行业国内外对比分析 (9)2. 网络广告行业存在的问题分析 (12)2.1 政策体系不健全 (12)2.2 基础工作薄弱 (12)2.3 地方认识不足,激励作用有限 (12)2.4 产业结构调整进展缓慢 (12)2.5 技术相对落后 (13)2.6 隐私安全问题 (13)2.7 与用户的互动需不断增强 (14)2.8 管理效率低 (15)2.9 盈利点单一 (15)2.10 过于依赖政府,缺乏主观能动性 (16)2.11 法律风险 (16)2.12 供给不足,产业化程度较低 (16)2.13 人才问题 (17)3. 网络广告行业政策环境 (18)3.1 行业政策体系趋于完善 (18)3.2 一级市场火热,国内专利不断攀升 (18)3.3 “十三五”期间网络广告建设取得显著业绩 (19)4. 网络广告产业发展前景 (20)4.1 中国网络广告行业市场规模前景预测 (20)4.2 网络广告进入大面积推广应用阶段 (20)4.3 政策将会持续利好行业发展 (20)4.4 细分化产品将会最具优势 (21)4.5 网络广告产业与互联网等产业融合发展机遇 (21)4.6 网络广告人才培养市场大、国际合作前景广阔 (22)4.7 巨头合纵连横,行业集中趋势将更加显著 (23)4.8 建设上升空间较大,需不断注入活力 (23)4.9 行业发展需突破创新瓶颈 (24)5. 网络广告行业发展趋势 (26)5.1 宏观机制升级 (26)5.2 服务模式多元化 (26)5.3 新的价格战将不可避免 (26)5.4 社会化特征增强 (26)5.5 信息化实施力度加大 (27)5.6 生态化建设进一步开放 (27)5.8 各信息化厂商推动"网络广告"建设 (29)5.9 政府采购政策加码 (29)5.10 政策手段的奖惩力度加大 (30)6. 网络广告行业竞争分析 (31)6.1 中国网络广告行业品牌竞争格局分析 (31)6.2 中国网络广告行业竞争强度分析 (31)6.3 初创公司大独角兽领衔 (32)6.4 上市公司双雄深耕多年 (33)6.5 互联网巨头综合优势明显 (33)7. 网络广告产业投资分析 (35)7.1 中国网络广告技术投资趋势分析 (35)7.2 大项目招商时代已过,精准招商愈发时兴 (35)7.3 中国网络广告行业投资风险 (36)7.4 中国网络广告行业投资收益 (37)1.网络广告行业概况及市场分析1.1 网络广告市场规模分析随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升。

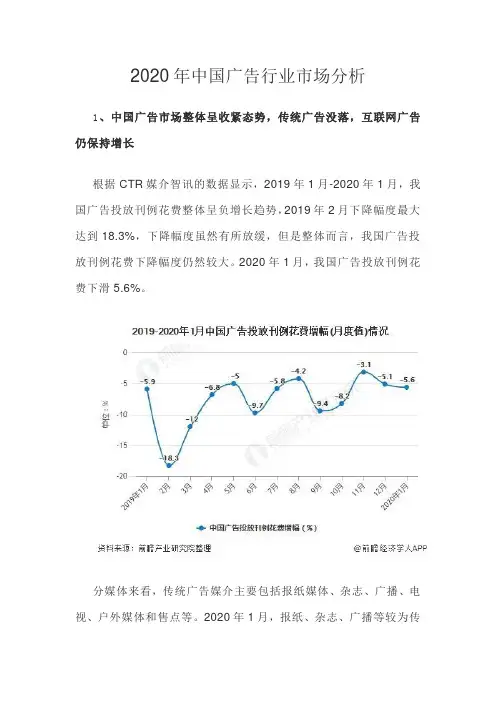

2020年中国广告行业市场分析1、中国广告市场整体呈收紧态势,传统广告没落,互联网广告仍保持增长根据CTR媒介智讯的数据显示,2019年1月-2020年1月,我国广告投放刊例花费整体呈负增长趋势,2019年2月下降幅度最大达到18.3%,下降幅度虽然有所放缓,但是整体而言,我国广告投放刊例花费下降幅度仍然较大。

2020年1月,我国广告投放刊例花费下滑5.6%。

分媒体来看,传统广告媒介主要包括报纸媒体、杂志、广播、电视、户外媒体和售点等。

2020年1月,报纸、杂志、广播等较为传统的广告媒介刊例下降幅度较大,报纸、杂志等纸媒下降了30%以上,广播媒介下降了19.5%。

电视、传统户外同样下降了 4.9%和9%;整体而言,传统媒体广告刊例花费呈下降趋势。

注:2019年1月报纸同比增幅为-28.8%。

与传统媒体广告相比,互联网广告市场规模逐渐上升。

根据中关村互动营销实验室的数据,2010-2019年我国互联网广告市场增速虽然放缓,但是我国互联网广告市场规模呈现出逐年上升的发展趋势,2010-2019年我国互联网广告市场规模复合增速达40%以上。

2019年我国互联网广告总收入约4367亿元人民币,相较上年增长18.22%,增幅较2018年略有放缓,但仍保持增长的态势。

2、互联网广告占比、收入持续上升随着互联网的普及,以及精准化程度高、性价比高、媒体质量优等优势,互联网广告迅速崛起,不断持续冲击传统媒介,市场份额持续上升:2016-2019年,我国互联网广告规模占整体广告市场规模比重持续上升,到2019年,互联网广告所占比重已超过50%。

从收入增速方面来看传统媒体广告与互联网媒体广告,2016-2019年,互联网广告市场增速虽然呈现出放缓的趋势,但近年来依旧保持近20%左右的增速;而传统广告市场,因互联网广告市场对其的蚕食,其增长率呈现出波动变化,2016-2017年,传统广告市场呈现出负增长,2018年恢复增长,2019年再度呈现负增长,增长波动较大。

2019202012019年中国互联网广告市场简述●2017年-2019年,中国互联网广告流量整体下滑。

2018年开始,增速放缓,趋于平稳。

2019年,流量首次同比下降。

●2017年-2019年,PC端广告流量持续下降,NEW TV广告逐渐增加。

2019年,NEW TV广告流量份额与PC端持平,移动端广告流量首次同比减少。

移动端流量的小幅下滑和PC端流量的加剧下降是整体广告流量同比下滑的主要原因,NEW TV广告流量的增长减缓了整体下降速度。

●2019年,中国互联网广告Top10行业流量份额达到94.6%,相比2018年增加2.9个百分点,头部行业份额增加。

流量Top20品牌流量份额增加,品牌集中度呈现提升趋势,其广告流量也同比增加。

●2019年,移动端的广告流量同比下降7.4%。

移动端广告流量以视频服务和综合资讯为主,其中视频服务类媒体占58.6%,同比小幅下降,综合资讯的广告流量同比增加10.9%。

按照媒体小类细分,在线视频、新闻资讯和短视频的广告流量共同占据移动端广告流量72.2%的份额,在线视频广告流量同比下降21.3%,新闻资讯广告流量同比增加19.6%,短视频广告流量同比增幅达到314.1%。

●2019年,NEW TV广告流量同比增加18.7%。

NEW TV广告流量来源以视频服务和硬件厂商为主,视频服务流量同比增加17.6%,值得关注的是,硬件厂商的广告流量同比快速增加,同比增幅达到42.7%。

市场总览Part 1中国互联网广告流量趋势•2017年-2019年,中国互联网广告流量整体下滑。

2018年开始,增速放缓,趋于平稳。

2019年,流量首次呈现下降趋势。

2017-2019年中国互联网广告流量趋势:曝光指数2018 vs 2017+1.18%2019 vs 2018-10.6%40000350003000025000200001500010000500017Q1 17Q2 17Q3 17Q4 18Q1 18Q2 18Q3 18Q4 19Q1 19Q2 19Q3 19Q4•2017年-2019年,PC 端广告流量持续下降,NEW TV 广告逐渐增长。

2023年互联网广告行业市场前景分析互联网广告是指通过互联网进行宣传,促销、推广、品牌建设等目的而投放的广告形式,它已经成为互联网企业最普遍、最直接、最实际的营销方式。

互联网广告以其精准的受众定位、高效的曝光效果、实时的数据监测等优势正在改变传统广告的格局。

近年来,随着我国互联网用户数量的增加与使用行为的不断变化,互联网广告市场不断扩展,前景广阔。

一、市场规模持续增长互联网广告市场蓬勃发展,中国互联网广告市场规模已超越传统媒体广告行业。

据艾瑞咨询数据显示,2019年中国互联网广告市场规模达到6322亿元,同比增长14.2%。

预计2020年中国互联网广告市场规模将达到7420亿元。

在此背景下,互联网广告作为互联网行业的重要组成部分,其市场前景被普遍认为是看好的。

二、新型广告形态崛起随着移动互联网及社交网络的兴起,新型广告形态层出不穷。

例如直播带货、短视频广告、社交广告等,这些形态在互联网广告市场的红利期已经形成市场竞争新格局。

据艾瑞咨询数据显示,2019年短视频广告收入达到381.2亿元,占互联网广告市场的比例为6%,同比增长了196.1%。

预计未来新型广告形态将继续崛起,如虚拟现实、人工智能广告等,将推动互联网广告市场迎来更多机遇。

三、互联网直播带动广告业务增长因为受疫情影响,线下活动受到限制,线上活动由此得到推动和加速,这也为互联网广告带来了机遇。

2020年,互联网直播成为热潮。

随着直播行业的快速发展,各大电商平台纷纷推动“直播带货”的模式。

在直播带动下,商家可以获得更多场景制造、内容生产、产品营销和广告宣传形式的可能性。

未来,互联网直播的火爆将为互联网广告带来新的增长动力。

总之,互联网广告市场前景广阔,市场规模不断持续增长,新型广告形态持续崛起,直播带动广告业务增长,未来将迎来更多机遇。

但同时也需要注意,互联网广告领域的压力与挑战并不容忽视,例如信息安全、广告造假等问题,广告主、平台和监管部门需要合力应对,共创互联网广告行业的繁荣和健康发展。

中国互联网广告市场增速维持平稳,营销云的不断发展,电商广告保持强劲势头,未来互联网广告蓝海逐渐显现出来一、互联网广告行业发展回顾1、2018年全球互联网广告行业发展回顾20世纪80年代以后进入当代广告或网络媒介时代,以网络为代表的新媒介时代和世界广告的国际化趋势,催生出广告传播的多元化时代来临。

网络媒介以其广域性(或超时空性)和双向互动性特征而与广播、电视和报刊三大传统媒介形成了鲜明的对比,使这一时期的广告传播方式、广告存在形态等发生了深刻的变革——由传统的以产品为中心向以消费者为中心转移,由传统的以传者为中心向以受众为中心转移,由“从传者到受众”的单向传播模式向“传者-受众”双向互动的传播模式转移,广告传播重点由以诉求产品功能和物质利益特点为主向以塑造品牌形象为主转移。

通过对互联网广告的发展趋势进行梳理,互联网的时代的广告模式呈现出:门户时代——搜索时代——社区时代的发展趋势。

而新的广告模式的确立,也意味着新的时代的到来。

全球互联网广告规模不断增长,占整体广告收入比重超50%全球网络广告市场规模不断增长,但近年来市场发展增速有所放缓。

全部在线广告营收(预估、包括PC和移动广告收入)的全球数字广告市场规模在2012年达到千亿规模,2016年增长18.87%至2081亿美元;突破2千亿规模;2018年全球网络广告市场规模为2733亿美元,同比增长13.76%。

从历史轨迹来看,数字渠道继续促进全球广告增长。

全球互联网广告市场在全球市场中的份额稳步提升,截至2018年底,全球互联网广告市场占整体广告收入市场份额为50.27%。

2018年谷歌仍然是数字广告市场上的领头羊,数字广告收入高达880亿美元,全球市场占比高达32.2%;远超排位第二的Facebook,其数字广告收入为544亿美元,市场份额占比为19.90%;中国阿里巴巴则排位全球第三;全球前十企业市场占比为75.56%;全球数字广告市场集中度较高。

2020年广告行业市场调研报告(最新)2020年2月目录1. 广告行业概况及市场分析 (6)1.1 广告行业市场规模分析 (6)1.2 广告行业结构分析 (6)1.3 中国广告行业市场驱动因素分析 (7)1.4 广告行业特征分析 (7)1.5 广告行业PEST分析 (8)2. 广告行业政策环境 (10)2.1 行业政策体系趋于完善 (10)2.2 一级市场火热,国内专利不断攀升 (11)2.3 宏观环境下广告行业的定位 (11)2.4 “十三五”期间广告建设取得显著业绩 (12)3. 广告产业发展前景 (14)3.1 中国广告行业市场规模前景预测 (14)3.2 中国广告行业市场增长点 (14)3.3 广告进入大面积推广应用阶段 (15)3.4 政策将会持续利好行业发展 (15)3.5 细分化产品将会最具优势 (15)3.6 广告产业与互联网等产业融合发展机遇 (16)3.7 广告人才培养市场大、国际合作前景广阔 (17)3.8 巨头合纵连横,行业集中趋势将更加显著 (18)3.9 建设上升空间较大,需不断注入活力 (18)3.10 行业发展需突破创新瓶颈 (19)4. 广告行业竞争分析 (20)4.1 广告行业国内外对比分析 (20)4.2 中国广告行业品牌竞争格局分析 (22)4.3 中国广告行业竞争强度分析 (22)4.4 初创公司大独角兽领衔 (23)4.5 上市公司双雄深耕多年 (24)4.6 互联网巨头综合优势明显 (24)5. 广告行业存在的问题分析 (26)5.1 政策体系不健全 (26)5.2 基础工作薄弱 (26)5.3 地方认识不足,激励作用有限 (26)5.4 产业结构调整进展缓慢 (26)5.5 技术相对落后 (27)5.6 隐私安全问题 (27)5.7 与用户的互动需不断增强 (28)5.8 管理效率低 (28)5.9 盈利点单一 (29)5.10 过于依赖政府,缺乏主观能动性 (30)5.11 法律风险 (30)5.12 供给不足,产业化程度较低 (30)5.13 人才问题 (30)5.14 产品质量问题 (31)6. 广告行业多元化趋势 (32)6.1 宏观机制升级 (32)6.2 服务模式多元化 (32)6.3 新的价格战将不可避免 (32)6.4 社会化特征增强 (32)6.5 信息化实施力度加大 (33)6.6 生态化建设进一步开放 (33)6.7 呈现集群化分布 (34)6.8 各信息化厂商推动"广告"建设 (35)6.9 政府采购政策加码 (35)6.10 个性化定制受宠 (36)6.11 品牌不断强化 (36)6.12 广告+互联网已经成为标配“风生水起” (36)6.13 一体式服务为发展趋势 (37)6.14 政策手段的奖惩力度加大 (37)7. 广告产业销售渠道分析 (38)7.1 广告产业厂家直供模式 (38)7.2 广告产业多家代理模式 (38)7.3 广告产业平台式渠道模形 (38)7.4 广告产业独家代理模式 (39)8. 广告产业投资分析 (39)8.1 中国广告技术投资趋势分析 (39)8.2 大项目招商时代已过,精准招商愈发时兴 (40)8.3 中国广告行业投资风险 (40)8.4 中国广告行业投资收益 (41)1.广告行业概况及市场分析1.1广告行业市场规模分析数据显示,2015—2020年中国移动广告市场规模呈上升趋势。

中国网络广告年度报告随着互联网的迅猛发展,网络广告在中国的规模和影响力逐年增加。

本文将对中国网络广告的发展趋势、市场规模、创新技术和行业挑战等方面进行分析和综述。

一、发展趋势1. 移动端广告占比不断增加:随着智能手机的普及和移动互联网的崛起,移动端广告成为中国网络广告市场的重要组成部分。

移动广告的灵活性和个性化定位使其在用户获取和互动方面具有独特的优势。

2. 视频广告成为主流:随着视频网站及短视频平台的兴起,视频广告在中国网络广告中占据重要地位。

视频广告具有更高的信息传达效率和感染力,更能吸引用户的注意力和参与度。

3. 社交媒体广告持续增长:社交媒体广告在中国的发展势头强劲。

如微信、微博等社交媒体平台的用户量巨大,广告主在这些平台上可以精准定位目标受众,并通过社交化的互动手段进行品牌推广和用户参与。

二、市场规模中国网络广告市场在过去几年中保持了持续增长的势头。

根据相关机构的统计数据,2019年中国网络广告市场总规模达到xxx亿元人民币,同比增长xx%。

其中,移动广告占比首次超过50%,达到xxx亿元人民币,凸显了移动广告市场的巨大潜力。

三、创新技术随着技术的不断进步,中国网络广告的创新形式不断涌现,为广告主提供了更多的选择和机会。

1. 人工智能技术:通过深度学习和数据挖掘等人工智能技术,广告主可以更加精准地识别用户需求和兴趣,实现个性化的广告投放,提高广告的点击率和转化率。

2. 虚拟现实和增强现实技术:虚拟现实和增强现实技术为广告创意提供了更多的可能性。

通过沉浸式的用户体验,广告主可以更好地呈现产品或服务的特点和优势,提升品牌认知度和用户参与度。

3. 区块链技术:区块链技术的透明和防篡改特性,为广告行业提供了解决信息真实性和数据安全等问题的新路径。

可靠的广告数据和透明的广告流程,将有效提高广告投放的效果和信任度。

四、行业挑战虽然中国网络广告市场呈现出迅猛发展的态势,但也面临一些挑战。

1. 广告质量和用户体验:一些恶意营销和误导性广告滥竽充数,给用户带来干扰和不良体验。