《保险精算学》笔记生命表函数与生命表构造

- 格式:doc

- 大小:113.00 KB

- 文档页数:7

保险精算学-笔记-涵盖(利息,⽣命表,寿险精算及实务,⾮寿险,风险理论,内容丰富)第⼀章:利息理论基础第⼀节:利息的度量⼀、利息的定义利息产⽣在资⾦的所有者和使⽤者不统⼀的场合,它的实质是资⾦的使⽤者付给资⾦所有者的租⾦,⽤以补偿所有者在资⾦租借期内不能⽀配该笔资⾦⽽蒙受的损失。

⼆、利息的度量利息可以按照不同的标准来度量,主要的度量⽅式有1、按照计息时刻划分:期末计息:利率期初计息:贴现率2、按照积累⽅式划分:(1)线性积累:单利计息单贴现计息(2)指数积累:复利计息复贴现计息(3)单复利/贴现计息之间的相关关系单利的实质利率逐期递减,复利的实质利率保持恒定。

单贴现的实质利率逐期递增,复贴现的实质利率保持恒定。

时,相同单复利场合,复利计息⽐单利计息产⽣更⼤的积累值。

所以长期业务⼀般复利计息。

时,相同单复利场合,单利计息⽐复利计息产⽣更⼤的积累值。

所以短期业务⼀般单利计息。

3、按照利息转换频率划分:(1)⼀年转换⼀次:实质利率(实质贴现率)(2)⼀年转换次:名义利率(名义贴现率)(3)连续计息(⼀年转换⽆穷次):利息效⼒特别,恒定利息效⼒场合有三、变利息1、什么是变利息2、常见的变利息情况(1)连续变化场合(2)离散变化场合第⼆节:利息问题求解原则⼀、利息问题求解四要素1、原始投资本⾦2、投资时期的长度3、利率及计息⽅式4、本⾦在投资期末的积累值⼆、利息问题求解的原则1、本质任何⼀个有关利息问题的求解本质都是对四要素知三求⼀的问题。

2、⼯具现⾦流图:⼀维坐标图,记录资⾦按时间顺序投⼊或抽出的⽰意图。

3、⽅法建⽴现⾦流分析⽅程(求值⽅程)4、原则在任意时间参照点,求值⽅程等号两边现时值相等。

第三节:年⾦⼀、年⾦的定义与分类1、年⾦的定义:按⼀定的时间间隔⽀付的⼀系列付款称为年⾦。

原始含义是限于⼀年⽀付⼀次的付款,现已推⼴到任意间隔长度的系列付款。

2、年⾦的分类:(1)基本年⾦约束条件:等时间间隔付款付款频率与利息转换频率⼀致每次付款⾦额恒定(2)⼀般年⾦不满⾜基本年⾦三个约束条件的年⾦即为⼀般年⾦。

生命表构建和运用学习重点:掌握生命表基本函数及其相互关系、了解生命表的编制方法及分类。

从概率论和数理统计角度出发、根据大数定律原则,研究人的寿命概率分布和生存函数,建立描述各年龄段死亡率的生命表来弥补生存函数的不足,从而形成较完善的生存(死亡)分布理论。

研究人类寿命的分布规律,讨论生命表构造情况是寿险精算学的基础。

在精算学中,生命表也称死亡率表或精算表。

生命表通常以10万(或100万)人作为0岁的生存人数,然后根据各年中死亡人数,各年末生存人数计算各年龄人口的死亡率、生存率,列成表格,直至此10万全部死亡为止。

生命表上所记载的死亡率、生存率是决定人寿保险费的重要依据。

是反映一个国家或一个区域人口生存死亡规律的调查统计表。

即追踪一批人,逐年记录该人群的死亡人数,得到该人群从出生到死亡为止的各年龄死亡率,并进一步构成表格式模型,称为生命表。

一、生命表简介1、生命表的编制生命表可以依据实际同时出生的一批人资料编制,即纵向跟踪这批人从出生到死亡的的全部过程。

这种生命表成为实际同批人生命表。

但在实际中取得这批人死亡事件的完整资料,而且这种生命表只能是历史的追述,不能说明现在某个时期的死亡水平。

通常采用假设同批人方法编制生命表,即把某一时期各个年龄的死亡水平当成同时出生的一批人各个年龄的死亡水平看待。

这样编制的生命表称为时期生命表或假设同批人生命表。

2、生命表的分类在人口分析中,可按性别、地区、种族等对人口进行分类,从而分别编制反映各类人口死亡规律的生命表。

(1)国民生命表和经验生命表:国民生命表根据全体国民或特定地区的人口统计资料编制的统计表;经验生命表是寿险公司根据被保险人的死亡记录所编制的生命表。

由于寿险公司要求被保险人体检合格后才予以承保,所以,经验生命表的死亡率通常低于国民生命表的死亡率。

(2)寿险生命表和年金生命表:由于逆选择现象的存在,选择年金的人一般对身体健康状况较为乐观,而选择寿险的人对身体状况不太乐观,这两类人群的死亡率是有明显区别的。

《保险精算学》笔记生命表函数与生命表构造第一节生命表函数

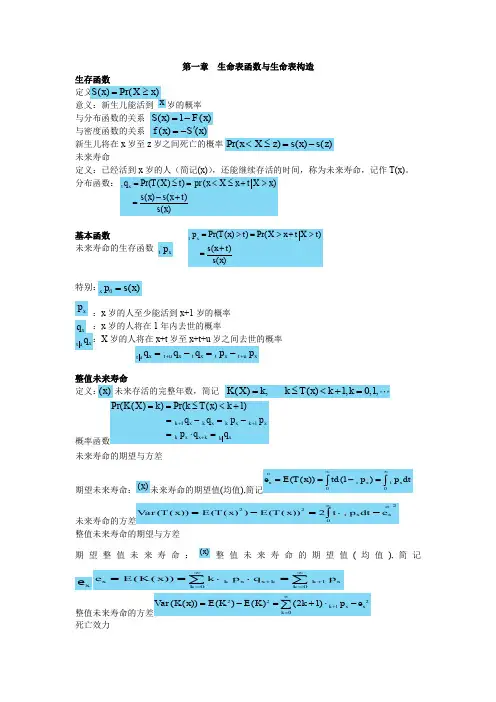

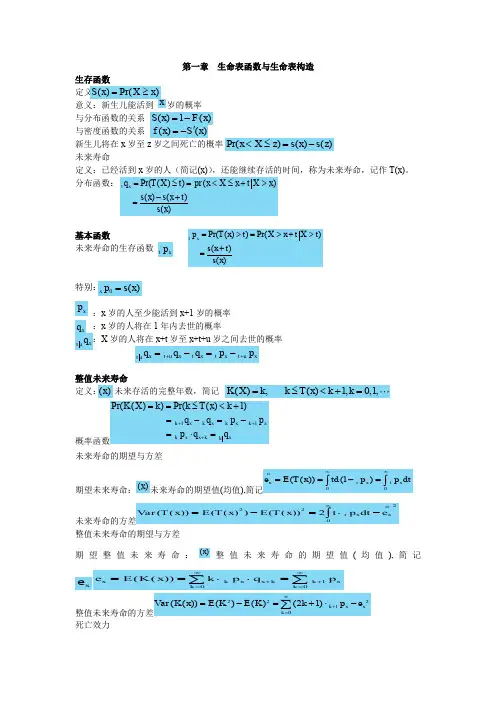

一、生存函数

1、定义:

2、概率意义:新生儿能活到的概率

3、与分布函数的关系:

4、与密度函数的关系:

二、剩余寿命

1、定义:差不多活到x岁的人(简记),还能连续存活的时刻,称为剩余寿命,记作T(x)。

2、剩余寿命的分布函数

5、:,

它的概率意义为:将在以后的年内去世的概率,简记

3、剩余寿命的生存函数:,

它的概率意义为:能活过岁的概率,简记

专门:

(1)

(2)

(3)

(4):将在岁与岁之间去世的概率

4、整值剩余寿命

(1)定义:以后存活的完整年数,简记

(2)概率函数:

5、剩余寿命的期望与方差

(1)期望剩余寿命:剩余寿命的期望值(均值),简记

(2)剩余寿命的方差:

6、整值剩余寿命的期望与方差

(1)期望整值剩余寿命:整值剩余寿命的期望值(均值),简记

(2)整值剩余寿命的方差:

2

三、死亡效力

1、定义:的人瞬时死亡率,记作

2、死亡效力与生存函数的关系

3、死亡效力与密度函数的关系

4、死亡效力表示剩余寿命的密度函数

记为剩余寿命的分布函数,为的密度函数,则

第二节生命表的构造

一、有关寿命分布的参数模型

1、de Moivre模型(1729)

2、Gompertz模型(1825)

3、Makeham模型(1860)

4、Weibull模型(1939)

二、生命表的起源

1、参数模型的缺点

(1)至今为止找不到专门合适的寿命分布拟合模型。

这四个常用模型的拟合成效不令人中意。

(2)使用这些参数模型估量以后的寿命状况会产生专门大的误差

(3)寿险中通常不使用参数模型拟合寿命分布,而是使用非参数方法确定的生命表拟合人类寿命的分布。

(4)在非寿险领域,常用参数模型拟合物体寿命的分布。

2、生命表的起源

(1)生命表的定义

依照已往一定时期内各种年龄的死亡统计资料编制成的由每个年龄死亡率所组成的汇总表.

(2)生命表的进展历史

1662年,Jone Graunt,依照伦敦瘟疫时期的洗礼和死亡名单,写过《生命表的自然和政治观看》。

这是生命表的最早起源。

1693年,Edmund Halley,《依照Breslau城出生与下葬统计表对人类死亡程度的估量》,在文中第一次使用了生命表的形式给出了人类死亡年龄的分布。

人们因而把Halley称为生命表的创始人。

(3)生命表的特点

构造原理简单、数据准确(大样本场合)、不依靠总体分布假定(非参数方法)

三、生命表的构造

1、原理

在大数定理的基础上,用观看数据运算各年龄人群的生存概率。

(用频数估量频率)

2、常用符号

(1)新生生命组个体数:

(2)年龄:

(3)极限年龄:

(4)个新生生命能生存到年龄的期望个数:

(5)个新生生命中在年龄与之间死亡的期望个数:

专门,当时,记作

(6)个新生生命在年龄与区间共存活年数:

(7)个新生生命中能活到年龄的个体的剩余寿命总数:

四、选择与终极生命表

1、选择-终极生命构造的缘故

(1)需要构造选择生命表的缘故:刚刚同意体检的新成员的健康状况会优于专门早往常同意体检的老成员。

(2)需要构造终极生命表的缘故:选择效力会随时刻而逐步消逝

2、选择-终极生命表的使用

第三节有关分数年龄的假设

一、使用背景

生命表提供了整数年龄上的寿命分布,但有时我们需要分数年龄上的生存状况,因此我们通常依靠相邻两个整数生存数据,选择某种分数年龄的生存分布假定,估量分数年龄的生存状况

二、差不多原理

插值法

三、常用假定

1、平均分布(Uniform Distribution)假定:(线形插值)

2、恒定死亡效力(Constant Force)假定(几何插值)

3、Balducci假定(调和插值)

四、三个假定下的生命表函数

函数平均分布假定恒定死亡效力假定Balducci假定。