作业成本法举例

- 格式:doc

- 大小:70.50 KB

- 文档页数:4

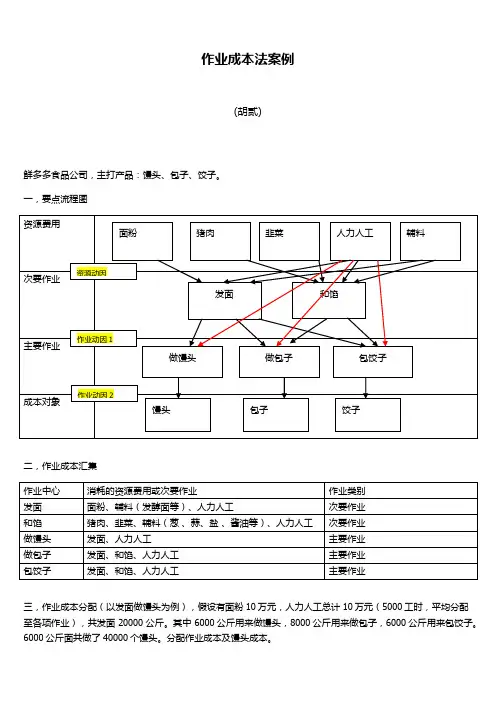

作业成本法案例

(胡贰)

鲜多多食品公司,主打产品:馒头、包子、饺子。

一,要点流程图

二,作业成本汇集

三,作业成本分配(以发面做馒头为例),假设有面粉10万元,人力人工总计10万元(5000工时,平均分配至各项作业),共发面20000公斤。

其中6000公斤用来做馒头,8000公斤用来做包子,6000公斤用来包饺子。

6000公斤面共做了40000个馒头。

分配作业成本及馒头成本。

四,如果鲜多多公司生产2种馒头,荞麦馒头和奶酪馒头,荞麦馒头是加荞麦粉,奶酪馒头是加奶酪,各生产2万个。

那么两种成本对象如何划分?

以荞麦馒头为例:

荞麦馒头消耗的做馒头作业成本=1.4×20000=28000

荞麦馒头总成本=荞麦馒头消耗的做馒头作业成本+荞麦粉总成本=28000+5000=33000 (假设荞麦粉5000)荞麦馒头单位成本=荞麦馒头总成本/产量=33000/20000=1.65。

举例说明作业成本法的特点作业成本法是一种管理会计方法,用于确定和控制产品或服务的成本,并为决策提供相关信息。

作业成本法的主要特点之一是将成本分为直接成本和间接成本,以便更准确地计算产品或服务的总成本。

以下是一些举例说明作业成本法的特点。

第一,作业成本法强调成本分配的准确性。

作业成本法将成本按照作业的性质或产品的特征进行分类,确保成本正确地分配给相关的作业或产品。

举例来说,一个制造企业生产两种不同类型的产品,A和B。

使用作业成本法,企业能够追踪每个产品的成本,包括直接材料、直接劳动和直接支持成本。

这样,企业能够更准确地确定每个产品的成本,并根据产品的特点做出相应的决策。

第二,作业成本法提供了成本控制和成本优化的手段。

通过作业成本法,企业能够追踪和控制每个作业或产品的成本,以便及时发现和纠正成本偏差。

举例来说,一个服务企业通过作业成本法发现,一项特定的服务的成本超出了预算。

通过分析成本的组成部分,企业可以找出造成成本超支的原因,采取相应的措施来降低成本,并在将来的服务中进行调整,以提高效益。

第三,作业成本法有助于确定产品定价。

通过作业成本法,企业能够计算产品的总成本,并在此基础上确定产品的售价。

举例来说,一个制造企业通过作业成本法计算出一个产品的总成本,包括直接成本和间接成本。

企业还会考虑市场需求、竞争情况和客户需求等因素来确定产品的售价。

这样,企业能够更准确地控制产品的利润率,并制定合理的定价策略。

第四,作业成本法适用于不同类型的企业和行业。

作业成本法不仅适用于制造业,也适用于服务业和其他行业。

举例来说,一个建筑公司可以使用作业成本法来追踪和控制每个建筑项目的成本,包括直接成本和间接成本。

这样,建筑公司能够更准确地计算每个项目的总成本,并使用这些信息来做出决策,例如投标策略和利润分配。

第五,作业成本法可以适应变化。

作业成本法允许企业随着业务的变化而调整成本分配的方式和方法。

举例来说,一个制造企业可能在某个季度生产特定产品的数量比平常多。

例一:ART公司生产三种电子产品,分别是产品X、产品Y、产品Z。

产品X是三种产品中工艺最简单的一种,公司每年销售10000件;产品Y工艺相对复杂一些,公司每年销售20000件,在三种产品中销量最大;产品Z工艺最复杂,公司每年销售4000件。

公司设有一个生产车间,主要工序包括零部件排序准备、自动插件、手工插件、压焊、技术冲洗及烘干、质量检测和包装。

原材料和零部件均外购。

ART公司一直采用传统成本计算法计算产品成本。

1.1传统成本计算法1、公司的定价策略公司采用成本加成定价法作为定价策略,按照产品成本的125%设定目标售价,近几年,公司在产品销售方面出现了一些问题。

产品X按照目标售价正常出售。

但来自外国公司的竞争迫使公司将产品Y的实际售价降低到328元,远远低于目标售价377.5元。

产品Z的售价定于157.5元时,公司收到的订单的数量非常多,超过其生产能力,因此公司将产品Z的售价提高到250元。

即使在250元这一价格下,公司收到订单依然很多,其他公司在产品Z的市场上无力与公司竞争。

上述情况表明,产品X的销售及盈利状况正常,产品Z是一种高盈利低产量的优势产品,而产品Y是公司的主要产品,年销售量最高,但现在却面临困境,因此产品Y成为公司管理人员关注的焦点。

在分析过程中,管理人员对传统成本计算法提供的成本资料的正确性产生了怀疑。

他们决定使用作业成本计算法重新计算产品成本。

1.3作业成本计算法1、管理人员经过分析,认定了公司发生的主要作业并将其划分为几个同质作业成本库,然后将间接费用归集到各作业成本库中。

归集的结果如下表采用作业成本计算法取得的产品成本资料令人吃惊。

产品X和产品Y在作业成本法下的产品成本都远远低于传统成本计算法下的产品成本。

这为公司目前在产品Y方面遇到的困境提供了很好的解释。

如下表,根据作业成本法计算的产品成本,产品Y的目标售价应是327.26元,公司原定377.5元的目标售价显然是不合理的。

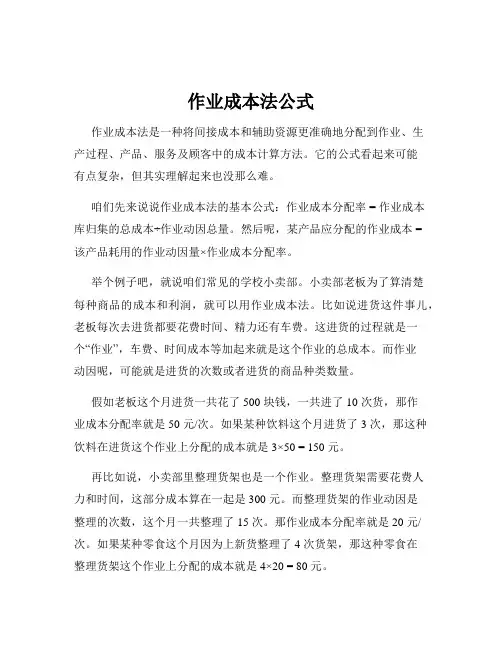

作业成本法公式作业成本法是一种将间接成本和辅助资源更准确地分配到作业、生产过程、产品、服务及顾客中的成本计算方法。

它的公式看起来可能有点复杂,但其实理解起来也没那么难。

咱们先来说说作业成本法的基本公式:作业成本分配率 = 作业成本库归集的总成本÷作业动因总量。

然后呢,某产品应分配的作业成本 =该产品耗用的作业动因量×作业成本分配率。

举个例子吧,就说咱们常见的学校小卖部。

小卖部老板为了算清楚每种商品的成本和利润,就可以用作业成本法。

比如说进货这件事儿,老板每次去进货都要花费时间、精力还有车费。

这进货的过程就是一个“作业”,车费、时间成本等加起来就是这个作业的总成本。

而作业动因呢,可能就是进货的次数或者进货的商品种类数量。

假如老板这个月进货一共花了 500 块钱,一共进了 10 次货,那作业成本分配率就是 50 元/次。

如果某种饮料这个月进货了 3 次,那这种饮料在进货这个作业上分配的成本就是 3×50 = 150 元。

再比如说,小卖部里整理货架也是一个作业。

整理货架需要花费人力和时间,这部分成本算在一起是 300 元。

而整理货架的作业动因是整理的次数,这个月一共整理了 15 次。

那作业成本分配率就是 20 元/次。

如果某种零食这个月因为上新货整理了 4 次货架,那这种零食在整理货架这个作业上分配的成本就是 4×20 = 80 元。

通过这样的计算,小卖部老板就能更清楚地知道每种商品在进货、整理货架等各个环节上的成本,从而更好地制定价格,控制成本,获取更多的利润。

在实际的企业生产或者服务提供中,作业成本法的应用就更加复杂和多样化了。

比如说一家制造企业,生产线上有多个工序,每个工序都可以看作是一个作业。

像原材料搬运、机器调试、产品组装等等。

计算每个作业的成本,再把这些成本合理地分配到最终的产品上,企业就能更准确地知道每个产品的真实成本,做出更明智的决策,比如哪些产品要加大生产,哪些产品要优化或者淘汰。

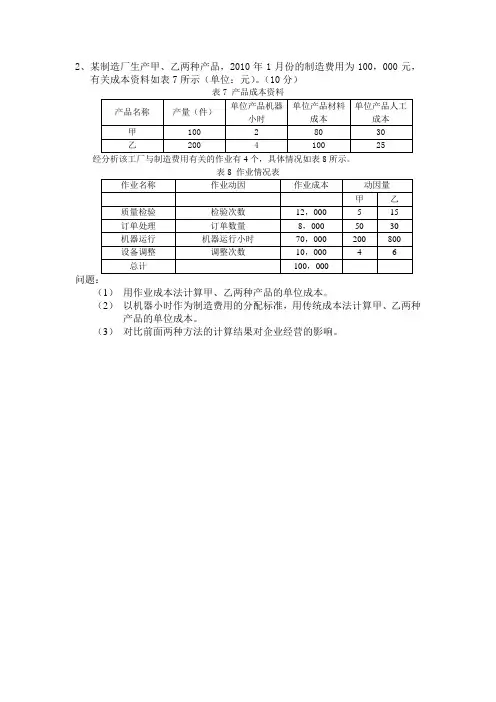

2、某制造厂生产甲、乙两种产品,2010年1月份的制造费用为100,000元,

有关成本资料如表7所示(单位:元)。

(10分)

表8 作业情况表

(1)用作业成本法计算甲、乙两种产品的单位成本。

(2)以机器小时作为制造费用的分配标准,用传统成本法计算甲、乙两种产品的单位成本。

(3)对比前面两种方法的计算结果对企业经营的影响。

解:(1)作业成本法:(4分)

×200+1000×4=26,000(元)乙产品的制造费用为:600×15+100×30+70×800+1000×6=74,000(元)

甲产品的单位费用=单位制造费用+单位材料费用+单位人工费用

26000/100+80+30=370(元)

乙产品的单位费用=单位制造费用+单位材料费用+单位人工费用

74000/200+100+25=495(元)

(2)用传统法计算成本:(4分)

制造费用分配率=100000/(200+800)=100(元/小时)

甲分摊的制造费用:100*200=20000(元)

乙分摊的制造费用:100*800=80000(元)

甲的单位成本=20000/100+80+30=310(元)

乙的单位成本=80000/200+100+25=525(元)

(3)用传统方法计算的产品的成本与用作业成本法计算的产品成本相比较,甲产品少了60元,乙产品多了30元。

这样会导致甲乙两种产品的成本不能很好地体现它们消耗的企业资源,不利于管理决策和生产优化的调整。

(2分)。

作业成本法在生活中的事例

作业成本法是一种计算成本的方法。

在生活中,我们可以通过作

业成本法来计算一些日常生活中的成本。

1. 餐饮行业:餐厅运营中,可以通过作业成本法来计算每份菜

品的成本。

该方法可以将食材、燃料、人工等因素考虑进去,以确定

每道菜品的制作成本。

2. 制造业:制造行业中,作业成本法可以用于计算每个产品的

成本。

常规作业成本法会考虑原材料、加工成本、劳动力成本等要素,以便制定合理的售价和预算。

3. 纺织业:在纺织业中,作业成本法可以用于计算每件成衣的

制作成本。

这包括纱线成本、加工成本、面料成本、配件成本等,有

助于企业进行成本控制和盈利预测。

4. 运输业:如果有人经营运输业务,作业成本法可以帮助他们

计算每次运输任务的成本。

这包括燃料成本、人工成本、车辆维护成

本等因素,有助于提高运营效率和争取合理运价。

5. 教育行业:在教育领域中,一所学校可以使用作业成本法来

计算每位学生的教育成本。

这涉及到教学资源、教师工资、学生用品

等费用,有助于制定学费和教育投资计划。

以上是几个关于作业成本法在生活中的事例,通过这种计算方法,我们能更准确地了解和控制各个领域的成本,有助于进行决策和规划。

举例说明作业成本法举例说明作业成本法作业成本法是一种用于计算产品成本的方法,它在管理会计领域中得到广泛应用。

在作业成本法中,成本直接与产品的生产过程相关联,通过将成本分配到不同的作业中心或作业订单上,可以准确计算出每个作业的成本,并最终计算出整个产品的成本。

本文将通过几个具体的例子来说明作业成本法的应用。

例1:ABC 餐厅制作汉堡包ABC 餐厅是一家快餐连锁店,它以制作汉堡包为主要业务。

为了计算每个汉堡包的成本,ABC 餐厅使用作业成本法。

它将整个生产过程划分为几个作业步骤,包括面团制作、烘烤、肉饼煎煮、配料准备和包装。

每个作业步骤都会产生一些成本,例如原材料费用、人工费用和能源费用。

ABC 餐厅根据每个作业步骤的成本来计算每个汉堡包的成本,从而确定合理的销售价格。

例2:汽车制造公司生产小轿车一家汽车制造公司使用作业成本法来计算每辆小轿车的成本。

该公司将生产过程划分为不同的作业中心,包括车身制造、发动机制造、座椅制造、电气设备制造等。

每个作业中心都会产生一些直接和间接成本,如原材料费用、人工费用、设备折旧费用等。

通过将这些成本分配到每辆小轿车上,该公司可以计算出每辆小轿车的成本,并用于定价和业绩评估。

例3:建筑公司建造一座大楼一家建筑公司使用作业成本法来计算建造一座大楼的成本。

在这个案例中,作业指的是各个施工阶段,如地基施工、结构施工、装饰施工等。

每个施工阶段都会产生一些成本,包括材料费用、人工费用、机械设备使用费用等。

建筑公司根据每个施工阶段的成本来计算整个大楼的成本,并与客户达成合适的合同金额。

例4:制药公司生产一种药物一家制药公司使用作业成本法来计算生产一种药物的成本。

该公司将生产过程划分为几个作业步骤,包括原料采购、研发、生产、包装等。

每个步骤都会产生一些成本,如原材料费用、研发费用、劳动力费用等。

通过将这些成本分配到每种药物上,该公司可以计算出每种药物的成本,并在市场上制定合理的定价。

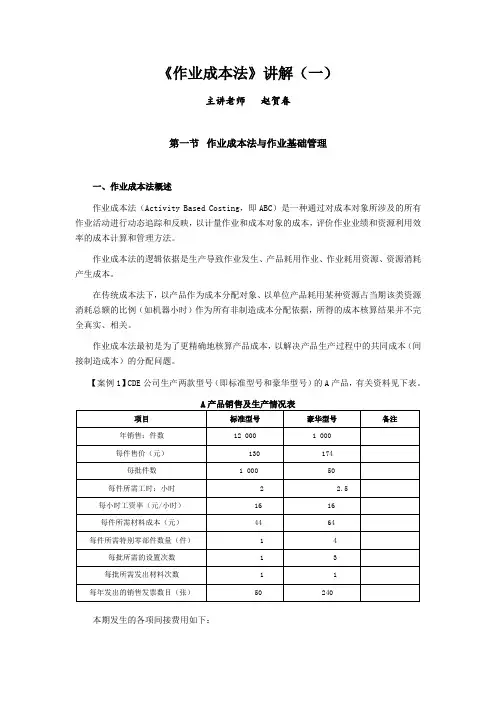

《作业成本法》讲解(一)主讲老师赵贺春第一节作业成本法与作业基础管理一、作业成本法概述作业成本法(Activity Based Costing,即ABC)是一种通过对成本对象所涉及的所有作业活动进行动态追踪和反映,以计量作业和成本对象的成本,评价作业业绩和资源利用效率的成本计算和管理方法。

作业成本法的逻辑依据是生产导致作业发生、产品耗用作业、作业耗用资源、资源消耗产生成本。

在传统成本法下,以产品作为成本分配对象、以单位产品耗用某种资源占当期该类资源消耗总额的比例(如机器小时)作为所有非制造成本分配依据,所得的成本核算结果并不完全真实、相关。

作业成本法最初是为了更精确地核算产品成本,以解决产品生产过程中的共同成本(间接制造成本)的分配问题。

【案例1】CDE公司生产两款型号(即标准型号和豪华型号)的A产品,有关资料见下表。

A产品销售及生产情况表项目标准型号豪华型号备注年销售:件数12 000 1 000每件售价(元)130 174每批件数 1 000 50每件所需工时:小时2 2.5每小时工资率(元/小时)16 16每件所需材料成本(元)44 64每件所需特别零部件数量(件)1 4每批所需的设置次数 1 3每批所需发出材料次数 1 1每年发出的销售发票数目(张)50 240本期发生的各项间接费用如下:成本项目设置成本特别零部件成本客户发票成本材料处理成本其他间接成本合计间接成本金额(元)146 400120 00058 000126 000216 000666 400按人工基准计算两款型号(即标准型号和豪华型号)的A产品成本,有关计算如下:按人工基准计算的间接率=间接成本/小时数=(146 400+120 000+58 000+126 000+216 000)/(24 000+30 000)=666 400/54 000=12.34(元/小时)按人工基准分配的利润计算表由上述计算可知,使用传统的人工基准分配,标准和豪华两个型号的销售回报是一样的。

作业成本法举例

嘿,朋友们!今天咱来唠唠作业成本法。

比如说,咱就拿生产手机壳来举例。

生产一个手机壳,那可不是简单的事儿呀!从采购原材料,到加工制作,再到包装和运输,这一系列的过程都有成本呢!这就好像盖房子,一砖一瓦都得花钱。

咱来仔细瞅瞅作业成本法在这当中怎么起作用。

采购原材料,这就是一个单独的作业吧,那花在这上面的钱就是这个作业的成本。

然后加工制作呢,工人花费的时间和精力,机器的损耗,这些也都要算进来呀!就好比你跑马拉松,每一步都是在付出努力。

再说说包装,精美的包装纸、包装盒,那也是有成本的嘛!这就跟给手机壳穿上漂亮衣服一样重要呢。

运输就更不用说了,运费可不能少呀!

如果咱不用作业成本法,那可能就会稀里糊涂地把成本算错咯!那后果可严重了,搞不好会亏大本呢!但如果咱用了作业成本法,就能清楚地知道每个环节花了多少钱,这不就能更好地控制成本,做出明智的决策了嘛!

你想想看,要是不搞清楚这些,咋能知道哪个环节可以优化,哪个环节可以省省钱呢?就如同走路,你得知道哪条路好走,哪条路有坑呀!所以说,作业成本法真的超重要的好不好!咱得重视起来呀!

我的观点就是:作业成本法就是我们在成本核算和管理中的一把利器,能帮助我们更精细、更准确地了解和掌控成本,从而让我们的经营和生产更加高效和有利可图。

咱可不能小瞧了它呀!。

作业成本法计算案例作业成本法是一种用于计算产品或服务成本的方法,它将成本分配给生产活动或作业,以便更准确地了解每个活动或作业的成本。

在本文中,我们将通过一个实际案例来演示如何使用作业成本法来计算产品或服务的成本。

假设某公司生产两种产品,A和B。

为了计算每种产品的成本,我们需要首先识别生产过程中涉及的各项活动,然后确定每项活动的成本驱动因素。

在这个案例中,我们将假设有三项活动涉及到产品A和B的生产,材料采购、生产设备维护和生产线设置。

首先,我们需要计算每项活动的成本驱动因素。

在材料采购活动中,成本驱动因素可以是采购订单的数量;在生产设备维护活动中,成本驱动因素可以是设备运行时间的小时数;在生产线设置活动中,成本驱动因素可以是设置次数。

接下来,我们需要确定每项活动的成本。

假设材料采购活动的成本为10000元,生产设备维护活动的成本为15000元,生产线设置活动的成本为20000元。

然后,我们需要计算每个成本驱动因素的数量。

假设产品A的采购订单数量为200,设备运行时间为500小时,设置次数为10次;产品B的采购订单数量为300,设备运行时间为800小时,设置次数为15次。

最后,我们可以使用作业成本法来计算产品A和B的成本。

首先,我们需要根据每项活动的成本和成本驱动因素的数量来计算每项活动的成本率。

然后,我们将每项活动的成本率乘以相应的成本驱动因素的数量,得到每项活动的总成本。

最后,我们将每项活动的总成本加总,得到产品A和B的总成本。

通过以上案例,我们可以看到作业成本法的计算过程。

它能够更准确地分配成本,并帮助企业了解每个活动或作业的成本,从而做出更加明智的决策。

总之,作业成本法是一种有效的成本计算方法,通过实际案例的演示,我们可以更好地理解其计算过程。

希望本文能对您有所帮助,谢谢阅读!。

1、什么是作业?材料订购——材料检验——生产准备——发放材料——材料切割——车床加工——铣床加工——刨床加工——产品组装——产品质量检验——包装——车间管理2、作业分类(1)批次作业。

指同时服务于每批产品或许多产品的作业,例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。

它们的成本取决于批次,而不是每批中单位产品的数量。

(2)产品作业。

是指服务于某种型号或样式产品的作业。

例如产品设计、产品生产工艺规程制定、工艺改造、产品更新等。

这些作业的成本依赖于某一产品线的存在,而不是产品数量或生产批次。

(3)生产维持作业。

是指服务于整个工厂的作业,例如工厂保安、维修、行政管理、保险、财产税等。

它们是为了维护生产能力而进行的作业,不依赖于产品的数量、批次和种类。

作业成本法举例A公司的主要业务是生产服装服饰。

该公司的服装车间生产3种款式的夹克衫和2种款式的休闲西服。

夹克衫和西服分别有两个独立的生产线进行加工,每个生产线有自己的工厂技术部门。

5款服装均按批次组织生产,每批100件。

1、成本资料该公司本月每种款式的产量和直接成本如下表产品品种夹克西服合计型号夹克1夹克2夹克3西服1西服2本月批次810642每批产量100100100100100产量每批直接人工33003400350044004200直接人工总成本62006300640070008000每批直接材料成本直接材料总成本产品型号夹克1夹克2夹克3西服1西服2合计直接人工 直接材料 制造费用分配率 制造费用 总成本 每批成本 每件成本本月制造费用发生额如下表项目金额生产准别、检验和供应成本(批次作业成本)84000夹克产品线成本(产品作业成本)54000西服产品线成本66000其他成本(生产维持成本)10800制造费用合计制造费用分配率(直接人工)一、传统成本计算传统成本计算法汇总成本计算单2、 作业成本法计算型号 本月批次 直接人工 直接材料 生产准备、检验等成本(不填) 分配率(元/批) 批次相关总成本 产品相关成本(不填)分配率(元/批) 产品相关总成本 生产维持成本(不填)分配率(元/直接人工)1、计算作业成本的分配率作业成本分配率的计算作业成本批次直接人工分配率(元/批)批次作业成本84000 夹克产品线成本54000 西服产品线成本66000生产维持成本108002、 将作业成本分配到产品作业成本法汇总计算单生产维持成本间接费用合计总成本每批成本每件成本(作业成本法)每件成本(传统成本法)差异(作业成本-传统成本)。

作业成本法的应用举例本页仅作为文档页封面,使用时可以删除This document is for reference only-rar21year.March作业成本法的应用举例一、某企业生产A、B两种产品成本,有关资料如下(一)产量及直接成本等资料表(见表)1-1 产量及直接成本等资料(二)制造费用明细及成本动因表(见表3-2)表3-2 制造费用明细及成本动因(三)传统成本系统与作业成本系统(ABCM)的比较图3-3传统成本系统与作业成本系统(ABCM )的比较解析1.在传统成本计算法下求A 、B 两种产品所负担的制造费用:制造费用分配率=制造费用总额÷机器制造工时=2352÷(400+160)=4.2(元/工时)A 产品负担的制造费用=400×4.2÷200=8.4(元)B 产品负担的制造费用=160×4.2÷40=16.8(元)2.作业成本法下求A 、B 两种产品成本应负担的制造费用总额:①定购次数分配率=(300+470+220)÷(2+5)=141.30 A 产品负担定购次数单位成本=141.3×2÷200=1.413(元) B 产品负担定购次数单位成本=141.3×5÷40=17.66(元)·产品层次 ·单位层次 ·客户层次 ·批次层次次②产量制造费用分配率=(230+100)÷(200+40)=1.375A产品负担产量单位成本=200×1.375÷200=1.375(元)B产品负担产量单位成本=40×1.375÷40=1.375(元)③机器工时制造费用分配率=(402+300)÷(400+160)=1.254 A产品机器工时单位成本=400×1.254÷200=2.508(元)B产品机器工时单位成本=160×1.254÷40=5.016(元)④人工成本分配率=190÷(3000+600)=0.795A产品负担人工单位成本=3000×0.053÷200=0.795(元)B产品负担人工单位成本=600×0.053÷40=0.795(元)⑤材料成本分配率=140÷(24000+2000)=0.005A产品负担材料单位成本=24000×0.005÷200=0.6(元)B产品负担材料单位成本=20000×0.005÷40=0.25(元)表3-4 传统成本核算法和作业成本核算法单位成本核算对比二、某企业生产A、B两种产品成本,有关资料如下(一)产量及直接成本等资料表(见表)3-5 产量及直接成本等资料(二)制造费用明细及成本动因表(见表3-9)表3-6 制造费用明细及成本动因请分别用传统成本核算法和作业成本核算法计算产品成本,要求写出计算步骤,并将数据填入下表中。

DBX公司的主要业务是生产服装服饰。

该公司的服装车间生产3种款式的夹克衫和2种款式的休闲西服。

夹克衫和西服分别由两个独立的生产线进行加工,每个生产线有自己的工厂技术部门。

5款服装均按批组织加工,每批100件。

1.成本资料

该公司本月每种款式的产量和直接成本如下(金额单位:元):产量、直接人工和直接材料资料

本月制造费用发生额如下(元):

2.按传统完全成本法计算成本(元)

3.按作业成本法计算成本

作业成本法先将间接制造费用归集到4个成本库:

(1)批次级作业成本库——按生产批次数分配作业成本

(2)夹克生产线作业成本库——按生产批次作为作为分配基础(3)西服产品线作业成本库——按生产批次作为分配基础

(4)生产维持作业成本库——按直接人工成本作为分配基础

第一步:计算作业成本动因的单位成本(分配率)

第二步:将作业成本分配到产品(单位:元)

汇总成本计算单。