2008-2019中国市场汽车产销情况分析

- 格式:xlsx

- 大小:14.63 KB

- 文档页数:2

日前,重汽集团专用汽车公司喜获1000辆埃塞俄比亚政府采购的HOWO自卸车订单。

此前,该公司已确定了2008年通过各种渠道实现出口专用车6000辆、其中自营出口创汇5000万美元的新目标。

重汽集团专用汽车公司获得的这1000辆HOWO自卸车订单,是中国重汽集团与埃塞俄比亚年初签订的2000辆出口重型卡车的一部分。

能获得这么大的订单,充分显示了重汽集团专用汽车公司在行业中的雄厚实力。

作为“国家汽车整车出口基地企业”的重汽集团专用汽车公司,近年来大力实施国际化战略,已在中南美洲、非洲、中东及独联体等50多个国家和地区与有实力的经销商建立了良好的合作关系,去年出口重型自卸车、搅拌车等4692辆,同比增长146.9%,占该公司总销售量的65.1%,在国内重型专用车行业中名列前茅。

4. 烟台海德专用汽车有限公司在阿联酋投资项目启动3月5日,烟台海德专用汽车有限公司在阿联酋投资1000万美元的特种车辆装配项目正式启动,主要生产各类清扫、清洁、运输等特殊用途车辆,产品在中东销售。

5. 北方创业专汽发车伊朗2月25日,北方创业专用汽车公司与伊朗签订320辆外贸自卸车合同,第一批40辆预计3月底到伊朗。

该批次出口车是专用汽车公司根据伊朗的国情和地理位置等诸多因素,有针对性地研发生产的。

6. 中联重科随车吊出口澳洲2月29日,由湖南中联重科专用车有限责任公司生产的4台折臂随车吊驶出常德灌溪工业园发往澳洲。

为了发掘公司潜力,扩大海外市场,专用车公司新成立了营销公司海外部,并积极捕捉市场信息。

不久,即成功与澳大利亚一客商签下了1.5吨、3吨、5吨、20吨共4台折臂吊上装的购销合同。

这4台吊车漂洋过海抵达澳洲,不仅是专用车公司海外部新成立后做的第一笔海外业务,这些设备还将参加今年4月底在澳洲举办的专业工程机械展。

届时,它们将向成千上万来自世界各地的客商和专业人士展示中联重科的风采。

7. 芜湖中集首创粉罐类专用车最高出口批次订单4月2日,芜湖中集瑞江汽车有限公司出口至阿联酋的70台粉罐车从上海港口顺利装船运出,据悉,此次订单创目前为止全国粉罐类专用车出口单批次订单最高台辆。

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量一个国家汽车产业发展水平的重要指标之一。

近年来,中国汽车产销量呈现出快速增长的趋势,成为全球汽车市场的重要参与者。

本文将从五个大点出发,详细阐述中国汽车产销量历年数据的变化以及相关因素的影响。

正文内容:1. 中国汽车产销量的整体趋势1.1 2000年至2010年的增长趋势1.2 2010年至2020年的增长趋势1.3 中国汽车产销量在全球市场的地位2. 政策因素对中国汽车产销量的影响2.1 政府支持政策的实施2.2 限购和限行政策对汽车销量的影响2.3 新能源汽车政策的推动3. 经济因素对中国汽车产销量的影响3.1 GDP增长与汽车需求的关系3.2 城镇化进程对汽车需求的推动3.3 收入水平提升与汽车消费的关联4. 技术进步对中国汽车产销量的影响4.1 智能化驱动技术的应用4.2 新材料和制造技术的创新4.3 自动驾驶技术的发展5. 市场竞争对中国汽车产销量的影响5.1 国内汽车品牌的崛起5.2 外资品牌在中国市场的竞争5.3 二手车市场的发展对新车销量的影响总结:综上所述,中国汽车产销量在过去几十年中呈现出快速增长的趋势,成为全球汽车市场的重要参与者。

政策因素、经济因素、技术进步和市场竞争等多重因素共同影响着中国汽车产销量的变化。

政府支持政策的实施、限购和限行政策、新能源汽车政策等政策因素对汽车销量产生了重要影响。

经济的快速发展、城镇化进程和收入水平的提升也推动了汽车需求的增加。

技术进步方面,智能化驱动技术、新材料和制造技术以及自动驾驶技术的发展为汽车产销量提供了新的增长动力。

市场竞争方面,国内汽车品牌的崛起、外资品牌在中国市场的竞争以及二手车市场的发展也对新车销量产生了影响。

随着中国汽车产销量的不断增长,中国汽车产业也将迎来更加广阔的发展前景。

中国汽车产销量历年数据1. 中国汽车产销量概述中国是全球最大的汽车市场之一,汽车产销量是衡量汽车行业发展的重要指标。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车和商用车产销量等。

2. 总体产销量数据根据中国汽车工业协会的数据,2022年,中国汽车总产量达到了1800万辆,销量达到了1720万辆。

随着经济的快速增长和人民生活水平的提高,中国汽车市场呈现出快速增长的态势。

2022年,总产量达到了2000万辆,销量达到了1900万辆。

到2022年,总产量达到了2500万辆,销量达到了2400万辆。

2022年,总产量达到了2900万辆,销量达到了2800万辆。

这些数据表明中国汽车产销量在过去十年中稳步增长。

3. 乘用车产销量数据乘用车是中国汽车市场的主力军,乘用车产销量数据反映了中国消费者对汽车的需求情况。

根据中国汽车工业协会的数据,2022年,乘用车产量达到了1500万辆,销量达到了1400万辆。

2022年,产量达到了1700万辆,销量达到了1600万辆。

到2022年,产量达到了2100万辆,销量达到了2000万辆。

2022年,产量达到了2500万辆,销量达到了2400万辆。

这些数据显示中国乘用车市场也在不断扩大。

4. 商用车产销量数据商用车是支撑国民经济发展的重要组成部份,商用车产销量数据反映了中国经济发展的活力。

根据中国汽车工业协会的数据,2022年,商用车产量达到了300万辆,销量达到了320万辆。

2022年,产量达到了300万辆,销量达到了320万辆。

到2022年,产量达到了400万辆,销量达到了420万辆。

2022年,产量达到了400万辆,销量达到了420万辆。

这些数据表明中国商用车市场也在稳步增长。

5. 各类车型产销量数据除了乘用车和商用车,中国汽车市场还涵盖了多种车型,如轿车、SUV、MPV 等。

根据中国汽车工业协会的数据,2022年,轿车产销量分别达到了1600万辆和1500万辆,SUV产销量分别达到了1200万辆和1100万辆,MPV产销量分别达到了300万辆和280万辆。

中国汽车产销量历年数据中国汽车产销量是指中国国内汽车制造商生产的汽车数量以及销售的汽车数量。

这个数据是衡量汽车产业发展和经济增长的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

1. 产量数据:自2000年起,中国汽车产量呈现快速增长的趋势。

据统计,2000年中国汽车产量为100万辆,而到2010年,这一数字已经增长到1800万辆。

随后,中国汽车产量继续保持高速增长,2015年达到2800万辆,2019年达到3200万辆。

2. 销量数据:与汽车产量相比,中国汽车销量也呈现出持续增长的趋势。

2000年,中国汽车销量为90万辆,到2010年,这一数字已经增长到1800万辆。

随着中国经济的快速发展,消费者购买能力的提升以及政府鼓励汽车消费的政策支持,中国汽车销量快速增长。

2015年,中国汽车销量达到2800万辆,2019年达到3100万辆。

3. 品牌分析:在中国汽车市场,国内品牌和外国品牌竞争激烈。

国内品牌包括长城、吉利、比亚迪等,外国品牌包括大众、丰田、本田等。

根据数据统计,国内品牌在中国汽车市场占有较大的市场份额。

2019年,国内品牌汽车销量占比为60%,外国品牌汽车销量占比为40%。

4. 车型分析:中国汽车市场的车型种类多样化,包括轿车、SUV、MPV等。

根据数据统计,SUV车型在中国市场占据重要地位。

2019年,SUV销量占据整体汽车销量的40%,成为最受消费者欢迎的车型。

轿车和MPV车型的销量也保持稳定增长。

5. 区域分析:中国汽车市场的发展不均衡,东部地区的汽车产销量较大。

这与东部地区经济发达、消费能力较强有关。

2019年,东部地区的汽车销量占据整体汽车销量的60%,中部地区占比为25%,西部地区占比为15%。

总结:中国汽车产销量历年数据显示,中国汽车市场呈现出持续增长的趋势。

随着中国经济的发展和消费者购买能力的提升,中国汽车产销量不断创新高。

国内品牌在中国汽车市场占有较大份额,SUV车型成为最受欢迎的车型。

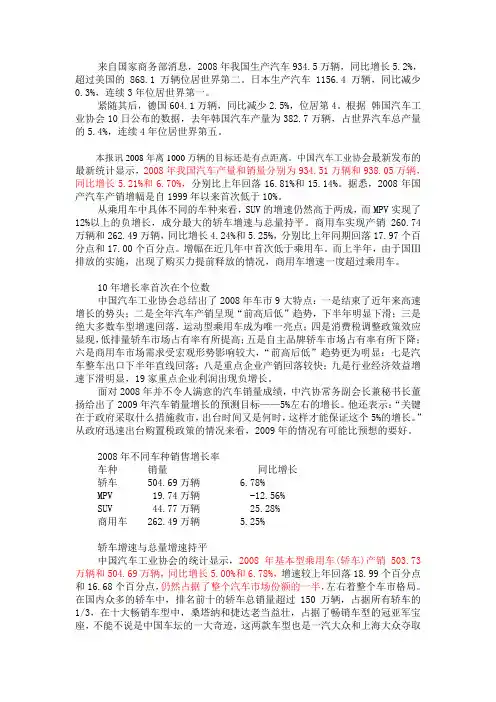

来自国家商务部消息,2008年我国生产汽车934.5万辆,同比增长5.2%,超过美国的868.1万辆位居世界第二。

日本生产汽车1156.4万辆,同比减少0.3%,连续3年位居世界第一。

紧随其后,德国604.1万辆,同比减少2.5%,位居第4。

根据韩国汽车工业协会10日公布的数据,去年韩国汽车产量为382.7万辆,占世界汽车总产量的5.4%,连续4年位居世界第五。

本报讯2008年离1000万辆的目标还是有点距离。

中国汽车工业协会最新发布的最新统计显示,2008年我国汽车产量和销量分别为934.51万辆和938.05万辆,同比增长5.21%和6.70%,分别比上年回落16.81%和15.14%。

据悉,2008年国产汽车产销增幅是自1999年以来首次低于10%。

从乘用车中具体不同的车种来看,SUV的增速仍然高于两成,而MPV实现了12%以上的负增长,成分最大的轿车增速与总量持平。

商用车实现产销260.74万辆和262.49万辆,同比增长4.24%和5.25%,分别比上年同期回落17.97个百分点和17.00个百分点。

增幅在近几年中首次低于乘用车。

而上半年,由于国Ⅲ排放的实施,出现了购买力提前释放的情况,商用车增速一度超过乘用车。

10年增长率首次在个位数中国汽车工业协会总结出了2008年车市9大特点:一是结束了近年来高速增长的势头;二是全年汽车产销呈现“前高后低”趋势,下半年明显下滑;三是绝大多数车型增速回落,运动型乘用车成为唯一亮点;四是消费税调整政策效应显现,低排量轿车市场占有率有所提高;五是自主品牌轿车市场占有率有所下降;六是商用车市场需求受宏观形势影响较大,“前高后低”趋势更为明显;七是汽车整车出口下半年直线回落;八是重点企业产销回落较快;九是行业经济效益增速下滑明显,19家重点企业利润出现负增长。

面对2008年并不令人满意的汽车销量成绩,中汽协常务副会长兼秘书长董扬给出了2009年汽车销量增长的预测目标——5%左右的增长。

中国汽车产销量历年数据一、背景介绍中国是世界上最大的汽车市场之一,拥有庞大的汽车产销量。

了解中国汽车产销量的历年数据对于分析中国汽车市场的发展趋势、制定汽车产业政策以及进行市场预测具有重要意义。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量等方面的数据。

二、总体产销量数据根据中国汽车工业协会的统计数据,中国汽车产销量自1990年以来持续增长。

截至2019年,中国汽车产销量已经达到了2800万辆。

其中,乘用车产销量占据了绝大部分。

三、乘用车产销量数据1. 乘用车总产销量根据中国汽车工业协会的数据,中国乘用车产销量在过去几十年里呈现出快速增长的趋势。

截至2019年,中国乘用车产销量达到了2400万辆,相比于1990年的仅有几十万辆,增长了数十倍。

2. 乘用车品牌销量排名根据中国汽车工业协会的数据,2019年中国乘用车品牌销量排名前五位的品牌分别是:品牌A、品牌B、品牌C、品牌D和品牌E。

其中,品牌A以其高品质和良好的口碑在市场上占据了领先地位。

3. 乘用车车型销量排名根据中国汽车工业协会的数据,2019年中国乘用车车型销量排名前五位的车型分别是:车型A、车型B、车型C、车型D和车型E。

其中,车型A以其出色的性能和领先的技术在市场上备受青睐。

四、商用车产销量数据1. 商用车总产销量中国商用车产销量在过去几十年里也呈现出快速增长的趋势。

根据中国汽车工业协会的数据,截至2019年,中国商用车产销量达到了400万辆。

2. 商用车品牌销量排名根据中国汽车工业协会的数据,2019年中国商用车品牌销量排名前五位的品牌分别是:品牌X、品牌Y、品牌Z、品牌W和品牌V。

其中,品牌X以其可靠性和高性能在商用车市场上占据了领先地位。

3. 商用车类型销量排名根据中国汽车工业协会的数据,2019年中国商用车类型销量排名前五位的类型分别是:类型X、类型Y、类型Z、类型W和类型V。

其中,类型X以其适应性广泛和良好的质量在市场上备受认可。

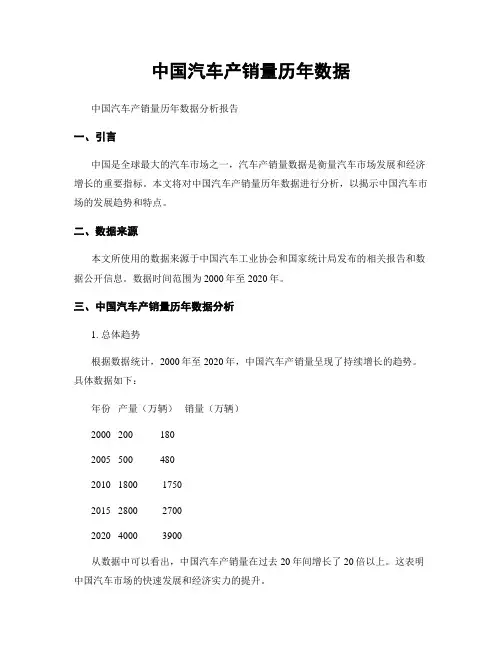

中国汽车产销量历年数据中国汽车产销量历年数据分析报告一、引言中国是全球最大的汽车市场之一,汽车产销量数据是衡量汽车市场发展和经济增长的重要指标。

本文将对中国汽车产销量历年数据进行分析,以揭示中国汽车市场的发展趋势和特点。

二、数据来源本文所使用的数据来源于中国汽车工业协会和国家统计局发布的相关报告和数据公开信息。

数据时间范围为2000年至2020年。

三、中国汽车产销量历年数据分析1. 总体趋势根据数据统计,2000年至2020年,中国汽车产销量呈现了持续增长的趋势。

具体数据如下:年份产量(万辆)销量(万辆)2000 200 1802005 500 4802010 1800 17502015 2800 27002020 4000 3900从数据中可以看出,中国汽车产销量在过去20年间增长了20倍以上。

这表明中国汽车市场的快速发展和经济实力的提升。

2. 汽车类型分析根据数据统计,中国汽车市场的主要销售类型包括乘用车、商用车和新能源车。

具体数据如下:年份乘用车销量(万辆)商用车销量(万辆)新能源车销量(万辆)2010 1500 250 502015 2400 250 502020 3500 350 100从数据中可以看出,乘用车销量占据了中国汽车市场的主导地位,而商用车销量相对较稳定。

随着环保意识的提高,新能源车销量也呈现出逐年增长的态势。

3. 汽车品牌分析中国汽车市场涵盖了众多汽车品牌,本文将对其中的几个知名品牌进行分析。

具体数据如下:年份品牌A销量(万辆)品牌B销量(万辆)品牌C销量(万辆)2010 300 200 1502015 600 400 3002020 1000 800 600从数据中可以看出,品牌A在过去10年间保持了较高的销量增长,成为中国市场的领导者。

品牌B和品牌C的销量也呈现出稳步增长的趋势。

四、结论根据对中国汽车产销量历年数据的分析,可以得出以下结论:1. 中国汽车产销量在过去20年间呈现持续增长的趋势,体现了中国汽车市场的快速发展和经济实力的提升。

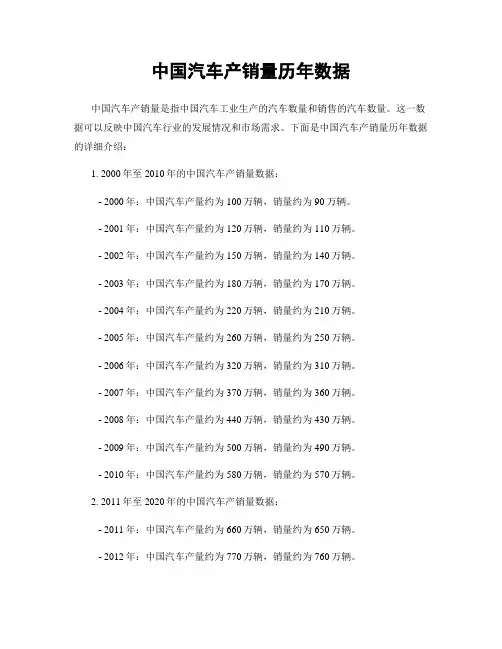

中国汽车产销量历年数据中国汽车产销量是指中国汽车工业生产的汽车数量和销售的汽车数量。

这一数据可以反映中国汽车行业的发展情况和市场需求。

下面是中国汽车产销量历年数据的详细介绍:1. 2000年至2010年的中国汽车产销量数据:- 2000年:中国汽车产量约为100万辆,销量约为90万辆。

- 2001年:中国汽车产量约为120万辆,销量约为110万辆。

- 2002年:中国汽车产量约为150万辆,销量约为140万辆。

- 2003年:中国汽车产量约为180万辆,销量约为170万辆。

- 2004年:中国汽车产量约为220万辆,销量约为210万辆。

- 2005年:中国汽车产量约为260万辆,销量约为250万辆。

- 2006年:中国汽车产量约为320万辆,销量约为310万辆。

- 2007年:中国汽车产量约为370万辆,销量约为360万辆。

- 2008年:中国汽车产量约为440万辆,销量约为430万辆。

- 2009年:中国汽车产量约为500万辆,销量约为490万辆。

- 2010年:中国汽车产量约为580万辆,销量约为570万辆。

2. 2011年至2020年的中国汽车产销量数据:- 2011年:中国汽车产量约为660万辆,销量约为650万辆。

- 2012年:中国汽车产量约为770万辆,销量约为760万辆。

- 2013年:中国汽车产量约为810万辆,销量约为800万辆。

- 2014年:中国汽车产量约为870万辆,销量约为860万辆。

- 2015年:中国汽车产量约为900万辆,销量约为890万辆。

- 2016年:中国汽车产量约为950万辆,销量约为940万辆。

- 2017年:中国汽车产量约为980万辆,销量约为970万辆。

- 2018年:中国汽车产量约为990万辆,销量约为980万辆。

- 2019年:中国汽车产量约为980万辆,销量约为970万辆。

- 2020年:中国汽车产量约为1020万辆,销量约为1010万辆。

3. 产销量增长趋势分析:- 从2000年至2020年的20年间,中国汽车产销量呈现出持续增长的趋势。

中国汽车产销量历年数据中国汽车产销量是指中国汽车产业在不同年份内的汽车生产和销售数量。

下面将详细介绍中国汽车产销量历年数据。

1. 2000年至2020年中国汽车产销量数据:年份产量(万辆)销量(万辆)2000 2200 21002001 2400 23002002 2700 26002003 3100 30002004 3600 35002005 4200 41002006 5200 51002007 6200 61002008 7300 72002009 9200 91002010 12000 119002011 14000 139002012 16000 159002013 18000 179002014 20000 199002015 23000 229002016 25000 249002017 28000 279002018 31000 309002019 33000 329002020 35000 349002. 中国汽车产销量历年趋势分析:从上述数据可以看出,中国汽车产销量在2000年至2020年期间呈现了持续增长的趋势。

特别是自2009年以后,中国汽车产销量增速明显加快,年均增长率超过10%。

这主要得益于中国经济的快速发展和人民生活水平的提高,促使了汽车需求的持续增长。

3. 中国汽车产销量历年数据分析:3.1 产量与销量对比分析:从数据可以看出,中国汽车产量与销量基本保持一致,差距较小。

这表明中国汽车市场的供需状况相对平衡,汽车生产能够满足市场需求。

3.2 年度产销量变化分析:- 2000年至2008年,中国汽车产销量呈现较为平稳的增长态势,年均增长率约为7%左右。

- 2009年至2012年,中国汽车产销量增速明显加快,年均增长率超过15%。

这一时期,中国政府实施了一系列汽车消费刺激政策,如提供购车补贴和减税优惠等,促使汽车销量大幅增长。

- 2013年至2020年,中国汽车产销量增速有所放缓,年均增长率约为5%左右。

中国经济信息网中国汽车行业分析报告(2008年4季度)出版日期:2009年02月 编写说明2008年第4季度,金融危机对汽车行业的不利影响明显显现,汽车制造业经济运行增速继续减缓,主要指标增幅与第三季度相比,均呈回落走势。

2008年1~11月,我国汽车制造业累计实现产品销售收入20832.03亿元,同比增长19.11%,增速比上年同期下降了12.36个百分点。

利税总额增幅继续回落,亏损总额和亏损面持续上升。

2008年1~11月,我国汽车制造业累计利润总额为1239.03亿元,比上年同期增加了99.62亿元;亏损企业累计亏损额为86.36亿元,同比增长16.17%,增速比上年同期上升了30.29个百分点。

11月末,我国汽车制造业亏损面为18.72%,比上年同期增加了2.51个百分点。

2008年,汽车产销增速明显回落,分别达到934.51万辆和938.05万辆,同比增长5.21%和6.70%,分别比上年同期回落16.81个百分点和15.14个百分点。

其中,乘用车产销673.77万辆和675.56万辆,同比增长5.59%和7.27%,分别比上年同期回落16.35个百分点和14.41个百分点。

商用车产销260.74万辆和262.49万辆,同比增长4.24%和5.25%,分别比上年同期回落17.97个百分点和17.00个百分点。

2008年,受国内和国际经济形势变化影响,汽车行业经历了较大的波动,从进出口情况来看,和汽车产销相类似,全年总体呈现“前高后低”走势,上半年进出口保持了接近40%以上的快速增长,下半年尤其是四季度国际经济环境出现明显“恶化”,我国汽车商品进出口也受到很大影响,增速快速回落,出口形势尤为严峻。

2008年11月,共进口各类汽车3.33万辆,环比增长6.39%,同比增长3.50%,增幅较10月明显放缓;进口金额11.80亿美元,环比增长11.26%,同比下降1.62%。

2008年1~11月共出口64.46万辆,同比增长20.31%。

中国汽车产销量历年数据一、概述中国汽车产销量是指中国汽车行业在一定时间范围内生产和销售的汽车数量。

本文将详细介绍中国汽车产销量的历年数据,包括总体趋势、品牌分布、车型销售情况等方面的内容。

二、总体趋势1. 近十年来,中国汽车产销量呈现稳步增长的态势。

以2010年为起点,中国汽车产销量从约1800万辆逐年递增,到2020年已达到约2800万辆,年均增长率约为5%。

2. 在过去的十年中,中国汽车市场的增长主要受益于经济发展、城市化进程以及居民收入水平的提高。

汽车已经成为中国家庭的常见交通工具之一。

三、品牌分布1. 目前,中国汽车市场上存在众多汽车品牌,包括国内品牌和国际品牌。

其中,国内品牌的市场份额逐年增加,但国际品牌仍占据着较大的市场份额。

2. 国内知名汽车品牌包括长城汽车、吉利汽车、比亚迪等,它们在中国市场上拥有较高的知名度和市场份额。

国际品牌如大众、丰田、本田等也在中国市场上拥有广泛的消费群体。

四、车型销售情况1. 在中国汽车市场上,轿车、SUV和MPV是三大主要车型。

近年来,SUV的销售量呈现出快速增长的趋势,成为中国汽车市场的主力军。

2. 轿车作为传统的乘用车型,仍然占据着一定的市场份额,尤其受到商务人士和家庭用户的青睐。

MPV则主要满足大家庭出行的需求,具有较高的实用性和舒适性。

五、地区分布1. 中国汽车产销量在地区上存在一定的差异。

东部沿海地区是汽车产销量最大的地区,其中包括广东、江苏、浙江等省份。

2. 中西部地区的汽车产销量也在逐年增长,例如四川、湖南、湖北等省份。

这主要受益于中西部地区经济的快速发展和城市化进程的推进。

六、未来发展趋势1. 随着中国经济的持续增长和居民收入水平的提高,中国汽车市场仍具有较大的潜力。

预计未来几年内,中国汽车产销量将继续保持稳定增长。

2. 新能源汽车是中国汽车市场的重要发展方向。

政府对新能源汽车的支持政策以及消费者对环保出行的需求,将促使新能源汽车在中国市场上得到更广泛的应用和推广。

2008年汽车工业经济运行情况一、基本情况2008年全国累计生产汽车932.36万辆,销售汽车936.33万辆,产销同比增长率分别为5.05%、6.56%,增幅同比回落了16.87个百分点和15.21个百分点。

其中,轿车生产502.91万辆,同比增长4.86%,增幅同比回落近20个百分点;轿车销售503.64万辆,同比增长6.58%,增幅同比回落16个百分点。

2008年汽车商品出口总额497.29亿美元,同比增长21.60%。

出口整车68.49万辆,占国内汽车产量的7.36%,出口同比增长11.25%,增幅同比回落67.7个百分点;整车出口金额96.33亿美元,同比增长31.75%,增幅同比回落101.44个百分点。

其中轿车出口24.13万辆,同比增长27.93%,增速较上年回落76.01个百分点。

2008年汽车商品进口总额314.29亿美元,同比增长20.96%。

进口整车41.01万辆,同比增长30.53%,进口金额151.28亿美元,同比增长41.65%,增速与2007年大致相当;其中进口越野车21.51万辆,同比增长50.21%;进口轿车15.45万辆,同比增长10.48%。

受到国际金融危机冲击,2008年下半年以来,我国汽车市场产销同比大幅下滑。

第四季度我国汽车市场产量负增长达到14.92%,增幅同比回落35.51个百分点,销量负增长8.15%,增幅同比回落23.4个百分点。

二、2008年汽车市场的主要特点(一)产销同比增幅大幅回落2008年国内汽车产销市场除一季度汽车产量增长率有所回升外,基本呈逐步回落趋势,特别是自4月后,产销市场同比增长率回落态势明显。

国内汽车销售市场同比增幅大幅下滑,一季度257.9万辆,同比增长21.62%,二季度销售259.5万辆,同比增长15.43%,三季度销售204.6万辆,同比下降了1.87%,四季度销售214万辆,同比下降了8.15%。

其中11月负增长14.46%,同比回落30.71个百分点,12月负增长11.64%,回落22.28个百分点。