基础会计学 第二章 会计科目、账户与复式记账

- 格式:ppt

- 大小:1.95 MB

- 文档页数:50

第二章 会计科目、会计账户和复式记账知识目标:通过学习本章,要求掌握会计要素的概念及其构成、基本会计等式、掌握会计科目的概念及分类;掌握会计账户的设置、账户的基本结构;掌握复式记账法尤其要掌握借贷复式记账法的基本内容,以便为以后有关章节的具体会计业务核算打下坚实的理论基础。

技能目标:理解账户结构中有关数字之间存在的必然联系,能够熟练运用借贷记账法编制会计分录;掌握过账和编制试算平衡表的方法。

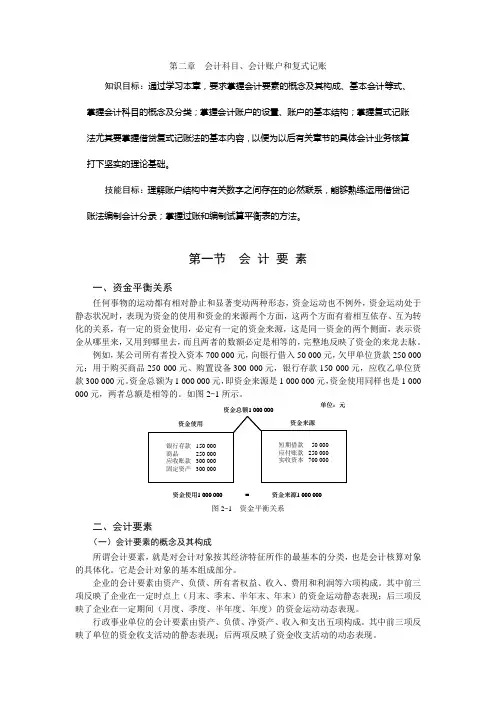

第一节 会 计 要 素一、资金平衡关系任何事物的运动都有相对静止和显著变动两种形态,资金运动也不例外,资金运动处于静态状况时,表现为资金的使用和资金的来源两个方面,这两个方面有着相互依存、互为转化的关系,有一定的资金使用,必定有一定的资金来源,这是同一资金的两个侧面,表示资金从哪里来,又用到哪里去,而且两者的数额必定是相等的,完整地反映了资金的来龙去脉。

例如,某公司所有者投入资本700 000元,向银行借入50 000元,欠甲单位货款250 000元;用于购买商品250 000元、购置设备300 000元,银行存款150 000元,应收乙单位货款300 000元。

资金总额为1 000 000元,即资金来源是1 000 000元,资金使用同样也是1 000 000元,两者总额是相等的。

如图2-1所示。

资金总额1 000 000资金使用1 000 000 资金来源1 000 000 =单位:元图2-1 资金平衡关系二、会计要素(一)会计要素的概念及其构成所谓会计要素,就是对会计对象按其经济特征所作的最基本的分类,也是会计核算对象的具体化。

它是会计对象的基本组成部分。

企业的会计要素由资产、负债、所有者权益、收入、费用和利润等六项构成。

其中前三项反映了企业在一定时点上(月末、季末、半年末、年末)的资金运动静态表现;后三项反映了企业在一定期间(月度、季度、半年度、年度)的资金运动动态表现。

行政事业单位的会计要素由资产、负债、净资产、收入和支出五项构成。

会计科目、会计账户和复式记账一、会计科目会计科目是指经济业务进行分类和归纳的一种制度。

通过对经济业务进行分类,可以更好地管理和控制企业的财务状况,以及提供财务决策所需的信息。

在会计科目中,每个科目都有一个唯一的编号和名称。

会计科目一般分为资产、负债、所有者权益、收入和费用五大类。

具体的会计科目包括现金、应收账款、预付账款、存货等资产类科目,应付账款、预收账款、短期借款等负债类科目,股本、盈余公积等所有者权益类科目,销售收入、利息收入、营业外收入等收入类科目,以及租金、工资、利息等费用类科目。

会计科目的设置需要考虑企业的特点和业务需求。

不同行业、不同性质的企业可能会有不同的会计科目设置。

会计科目的设置应该满足准确、可比、可分析、稳定和合规的要求。

二、会计账户会计账户是对会计科目进行具体记录和管理的工具。

会计账户可以理解为一个记录经济业务发生和变化的表格或软件,用于反映企业财务状况的变化。

会计账户根据会计科目的分类和性质进行设置。

一个会计科目可以对应一个或多个会计账户。

例如,现金科目可以设置一个现金账户,用于记录企业现金的收支情况。

而存货科目可以设置多个存货账户,用于记录不同种类和性质的存货的变动情况。

会计账户一般包括账户名称、账户编号、期初余额、本期发生额和期末余额等信息。

期初余额是指本会计期开始时的账户余额,本期发生额是指本会计期内的账户发生的金额变动,期末余额是指本会计期结束时的账户余额。

会计账户的设置应该满足会计科目的要求,能够准确记录和反映经济业务的变化。

在实际操作中,会计账户的设置也需要考虑便于查阅和分析的需要。

三、复式记账复式记账是一种会计核算方法,通过对经济业务进行借贷记账,记录和反映经济业务的发生和变化。

复式记账以会计等式的形式呈现,会计等式是指资产=负债+所有者权益。

复式记账需要同时记录借方和贷方的发生额。

借方表示“资产增加、负债减少、所有者权益减少、费用增加、收入减少”的经济业务,贷方表示“资产减少、负债增加、所有者权益增加、费用减少、收入增加”的经济业务。