2.拉姆齐-卡斯-库普曼模型

- 格式:ppt

- 大小:788.50 KB

- 文档页数:39

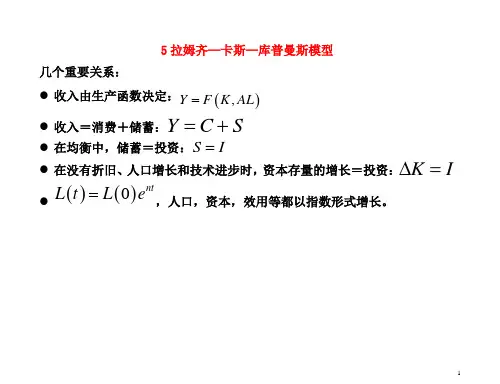

5拉姆齐—卡斯—库普曼斯模型几个重要关系:● 收入由生产函数决定:(),Y F K AL = ● 收入=消费+储蓄:YC S =+● 在均衡中,储蓄=投资:SI =● 在没有折旧、人口增长和技术进步时,资本存量的增长=投资:K I ∆=●()()0ntL t L e =,人口,资本,效用等都以指数形式增长。

Ramsey模型的基本思想:国民收入()Y F K AL=。

所以经济增长决定于资本存量K、人,口L和劳动有效性A的增长。

在Solow和Ramsey增长模型中,人口L和劳动有效性A的增长率外生给定。

因此,必须研究经济增长与资本存量增长之间的关系。

资本存量的变化源于投资,投资形成于储蓄,所以,储蓄率影响资本存量的变化并进而影响经济增长。

在Solow模型中,储蓄率为外生变量。

但是在Ramsey模型中为内生变量,我们必须分析决定储蓄率的机制。

国民产出(收入)分为消费和储蓄两部分。

所以,分析储蓄必须分析消费。

家庭的消费行为是在生命周期收入约束下使其效用最大。

最优储蓄规模=投资经济增长分析步骤:1、确定家庭的效用函数2、确定家庭的预算约束 3、 确定最优消费数量 4、 确定最优投资 5、 6、5.1假定1、消费者的行为:在预算约束下(支出小于禀赋)最大化效用函数:()max ..u s t y≤x px离散时间下消费者的效用函数:消费者生存n 个时期,n →∞,在时期t ,消费t C ,获得效用()()u C t ,该效用贴现值为()()t e uC t ρ-。

ρ为贴现率,总效用为()()ntt eu C t ρ-=∑或()()tt eu C t ρ∞-=∑ 连续时间下消费者的效用函数:()()0te u C t dt ρ∞-⎰teρ-:()()u C t :()C t :个人在时点t消费的数量人口数量:()0L ()L t :()()0ntLt e L =家庭数量:()()0H H t H ==(有人口出生但是没有新的婚姻) 家庭的人口数量:()0L H()L t H ()()0ntL t L e H H=家庭效用函数:()()()()()()()()()()()()()00000,ttn t t e u C t dt e u C t dt L e u C t dt H L e u C t dt n H ρρρρρρ∞-∞-∞--∞'-=='==-⎰⎰⎰⎰nt L t H L 0e H瞬时效用函数的形式:()()()1,01C t u C t θθθ-=>-)1(>---g n θρ相对风险厌恶系数为()()u C Cu C ''-' 这里,相对风险厌恶系数固定为θ,因此称为“相对风险厌恶系数固定”的效用函数。

罗默《高级宏观经济学》(第3版)第2章 无限期界与世代交叠模型跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。

以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。

2.1 考虑N 个厂商,每个厂商具有规模报酬不变的生产函数()Y F K AL =,,或者(利用密集形式)()Y ALf k =。

设()·0f '>,()()***1c s f k =-。

设所有厂商以工资wA 雇用工人,以成本r 租借资本,并且拥有相同的A 值。

(a )考虑一位厂商试图以最小成本生产Y 单位产出的问题。

证明k 的成本最小化水平()()()**1001t t t f c c k cs f k n g k L n L αδ*+⎛⎫"==-=++=+ ⎪⎝⎭<唯一地被确定并独立于Y ,所有厂商因此选择相同的k 值。

(b )证明N 个成本最小化厂商的总产出等于具有相同生产函数的一个单个厂商利用N 个厂商所拥有的全部劳动与资本所生产的产出。

证明:(a )题目的要求是厂商选择资本K 和有效劳动AL 以最小化成本rK wAL +,同时厂商受到生产函数()Y ALf k =的约束。

这是一个典型的最优化问题。

().mi . n s t w Y ALf k AL rK = +本题使用拉格朗日方法求解,构造拉格朗日函数: 求一阶条件:用第一个结果除以第二个结果:上式潜在地决定了最佳资本k 的选择。

很明显,k 的选择独立于Y 。

上式表明,资本和有效劳动的边际产品之比必须等于两种要素的价格之比,这便是成本最小化条件。

(b )因为每个厂商拥有同样的k 和A ,下面是N 个成本最小化厂商的总产量关系式:单一厂商拥有同样的A 并且选择相同数量的k ,k 的决定独立于Y 的选择。

宏观经济学讲义(1)第六章消费第一节确定情况下的消费:生命周期/持久收入假说第二节不确定情况下的消费:随机游走消费理论/随机游走股票价格理论2第一节确定情况下的消费:生命周期/持久收入假说1.1两个基本模型我们的理论出发点是两个基本的模型,拉姆齐模型和迭代模型,他们提供了宏观经济学大多数优化模型的框架。

1.1.1拉姆齐模型●拉姆齐1(1928)提出,卡斯(1965)和库普曼斯(1965)发展。

●宏观经济学微观基础第一个基本模型,旨在确定社会的最优储蓄率。

●大量相同的竞争性厂商租用资本雇佣劳动以生产并销售产品,大量相同的长生不老家庭供给劳动、持有资本、消费并储蓄。

●不考虑市场的不完美性以及由异质家庭和代际关系造成的所有问题。

1Ramsey Frank P.(1928), “A Mathematical Theory of Saving.” Economic Journal 38, No.152 (Dec), Pp543-559.341、行为人最优化 行为人的效用函数:0'',0',)(0<>=∑∝=u u C u U t t t β其中,β代表主观贴现率,10<<β。

行为人面对的生产函数: 0'',0'),(<>=f f K f Y ttttt K I K )1(1δ-+=+其中,δ代表资本折旧率,10<<δ。

行为人面对的预算约束为: ttttI C K f Y +==)(行为人的最优化:5tt t t t t t K K C K f t s C u )1()(..)(max 10δβ--+=+∝=∑转化为:}])1()([])1()([max{])1()([max 1211110⋅⋅⋅+-+-+-+-⋅⋅⋅-+-++++++∝=∑t t t t t t t t t t t t t K K K f u K K K f u K K K f u δβδβδβC O F ..(对1+t K 求偏导))]1()('[)(')('11δβ-+=++t t t K f C u C u经济含义:(1)跨期消费的边际效用之比等于行为人主观收益率和资本实际收益率的乘积。

第五章 最优增长理论168第五章 最优增长理论虽然索洛模型指出资本积累不是经济长期增长的源泉,储蓄率变动的效应不大,但索洛 把储蓄率视为外生变量,忽视了储蓄与消费的关系。

我们知道,产出不是用于消费就是用于 储蓄以增加投资,储蓄由消费决定,而消费是由经济系统本身决定的。

既然消费变动是内生 的,储蓄率也就应该内生。

可见,把储蓄率内生化,这是对新古典增长模型进行改进的一个 方向。

基于这种考虑,本章从微观经济角度考察经济的运行,建立拉姆齐-卡斯-库普曼增长 模型,使储蓄率得以内生化。

该模型与新古典增长模型相似,家庭持有资本并提供劳动,然 后进行消费和储蓄。

企业租用家庭持有的资本,雇用家庭提供的劳动,进行生产活动。

该模 型由拉姆齐(F. P. Ramsey)1928 年初创驺型,1956 年分别得到卡斯(D. Cass) 和库普曼(T. C. Koopmans)的发展和完善。

他们三人在分析中都规避了市场的不完全性问题和家庭各异所产生 的棘手问题,并把世世代代缔结成一个整体——具有无限生命的消费者。

虽然他们建立的跨 代增长模型是对现实世界的高度抽象,但为经济增长问题研究提供了很好的视角:以微观个 体活动者的行为最优化作为增长的基础。

正因为如此,他们的模型才有最优增长模型之称。

第一节 跨期消费与风险规避拉姆齐、卡斯和库普曼从微观经济学的角度出发,分析了宏观经济运行中的消费与储蓄 变动,认为每个消费者都要在当前时刻对自己一生的消费做出最优安排。

他们的分析论述实 际上是建立了一种动态消费最优化理论, 把跨期消费选择与风险规避倾向巧妙地结合在一起。

一、无限远期假设每个消费者都要在当前时刻对终生消费做出安排,这是一个终生消费最优化问题。

研究 单个消费者如此的行为,并没有多大的困难。

然而要描述经济社会所有消费者的这种消费最 优化行为,并把他们放在一个模型中加以统一处理,却会遇到这样一个问题:人们的生命长 短不一,究竟应该选取多长的生命期限才能满足模型分析中对时间区间的一致性要求? 如果为每个人都选定一个具体的时间区间,那么这样的做法不但不能反映“当前时刻考 虑一生”这种行为的本质特点,而且还给分析论述带来了莫须有的困难和麻烦。