公积金贷款等额本金和等额本息逐月还款明细表

- 格式:xls

- 大小:110.00 KB

- 文档页数:20

深圳公积金贷款还款方式有哪几种深圳公积金贷款的还款方式有哪些?公积金贷款的还款方式有:等额本息还款方式和等额本金还款方式。

等额本息还款法:等额本息还款法即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的`,但每个月还款额中的本金比重逐月递增、利息比重逐月递减。

温馨提示:这种方法是目前最为普遍,也是大部分银行长期推举的方式。

等额本金还款法:等额本金还款法是指贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付本金和利息较多,还款负担逐月递减。

公积金贷款提前还款,可以通过哪几种方式办理?可以通过以下几种方式办理:1.申请人登录深圳市住房公积金管理中心门户网站,查询受托银行指定的公积金贷款贷后服务网点,到相应网点提出申请,提交申请材料;2.已经签订《深圳市住房公积金业务自助办理服务协议》的申请人,可关注微信公众号“深圳市住房公积金管理中心”,选择“马上办贷后变更”或进入微信“城市服务”,点击“公积金服务”“贷后变更”,登录后即可申请办理。

提前还款流程:1、贷款人申请住房公积金贷款需到银行提出书面申请,填写住房公积金贷款申请表并照实供应以下资料:①申请人及配偶住房公积金缴存证明;②申请人及配偶身份证明(指居民身份证、常住户口簿和其他有效居留证件),婚姻状况证明文件;③家庭稳定经济收入证明及其它对还款力量有影响的债权债务证明;④购置住房的合同、协议等有效证明文件;⑤用于担保的抵押物、质物清单、权属证明以及有处置权人同意抵押、质押的证明,有关部门出具的抵押物估价证明;⑥公积金中心要求由第三方担保人做担保,并缴纳担保费用,由借款人、贷款人及第三方担保人共同签订三方合同。

⑦公积金中心要求供应的其他资料。

2、对资料齐全的借款申请,银行准时受理审查,并准时报送公积金中心。

3、公积金中心负责审批贷款,并准时将审批结果通知银行。

住房公积金还款公式

一、等额本息还款法公式。

1. 基本原理。

- 在等额本息还款法中,每月还款额是固定的。

其原理是把住房公积金贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。

2. 公式。

- 每月还款额A = P×(r(1 + r)^n)/((1 + r)^n-1)

- 其中:

- P为贷款本金;

- r为月利率(r=(年利率)/(12));

- n为还款总月数。

二、等额本金还款法公式。

1. 基本原理。

- 等额本金还款法是指在贷款还款期内,将贷款总额等分,每月偿还固定的本金,以及剩余贷款在本月所产生的利息。

由于每月偿还的本金固定,而利息随本金的减少逐月递减,所以每月还款总额逐月递减。

2. 公式。

- 每月还款额A = P÷ n+(P - P×(i - 1)/(n))× r

- 其中:

- P为贷款本金;

- n为还款总月数;

- i为还款期数(i = 1,2,·s,n);

- r为月利率(r=(年利率)/(12))。

通过这两种还款公式,可以根据自己的贷款金额、利率和还款期限等因素,准确计算出住房公积金贷款的还款额,帮助借款人合理规划财务。

公积金贷款还款方式选择指南随着我国经济的发展和人民生活水平的提高,越来越多的人选择通过公积金贷款来购买住房。

然而,对于首次购房者或者对贷款了解不多的人来说,选择合适的还款方式可能会让人感到困惑。

本指南将为您提供关于公积金贷款还款方式的详细解释和选择建议。

一、等额本息还款等额本息还款是最常见的还款方式之一。

它的特点是每月偿还的还款额保持不变,但还款中的本金和利息比例会随着时间的推移而发生变化。

刚开始贷款时,利息占还款额的比例较大,而后期则逐渐增加偿还本金的比例。

等额本息还款方式的优点在于每月还款金额相对固定,让您能够更好地进行预算规划。

然而,需要注意的是,在还款初期,偿还的利息较多,对于一些经济实力较弱的家庭来说可能会有一定的负担。

此外,如果您希望尽快减少负债压力,选择等额本息还款方式可能不是最佳选择。

二、等额本金还款与等额本息还款方式相比,等额本金还款方式的特点是每月偿还的本金保持不变,而支付的利息随着剩余贷款本金的减少而逐渐减少。

这意味着随着贷款的还清,您每月需要支付的利息也会减少。

等额本金还款方式的优点在于总体利息支出相对较少,能够提前偿还贷款,减少负债压力。

然而,需要注意的是,等额本金还款方式在还款初期每月支付的金额较高,对于一些收入较低的家庭来说可能会有一定的负担。

因此,在选择等额本金还款方式时,需要充分考虑自身的经济状况和负担能力。

三、灵活还款方式除了上述常见的还款方式外,公积金贷款还提供了一些灵活的还款方式,以满足不同人群的需求。

这些方式包括提前部分还款、提前还清贷款和分期还款等。

提前部分还款允许您在还款期限内提前偿还部分贷款,从而减少未来的利息支出。

提前还清贷款则允许您一次性偿还全部贷款,从而彻底摆脱贷款的压力。

分期还款则允许您将还款期限延长,分摊还款压力。

选择灵活还款方式的优点在于能够根据个人情况和负担能力进行调整,灵活应对不同的还款需求。

然而,需要注意的是,灵活还款方式可能会增加一定的手续费用,并且在提前还款时需要向公积金中心提出申请,并满足一定的条件。

Excel怎么制作每⽉的房贷车贷提前还贷计算器?我们知道银⾏贷款的按揭还贷,主要分为等额本息、等额本⾦两种还款⽅式。

其中等额本息是每⽉还款固定⾦额,等额本⾦是逐⽉递减(总利息最少)。

之前,⼩编分享给⼤家如何使⽤Windows计算器简单速算等额本息每⽉还款⾦额,本⽂结合公积⾦贷款、商业贷款,等多种复合条件,分享给⼤家如何使⽤⾝边的Excel,根据不同情况,详细计算每⽉贷款还款额度。

使⽤Excel设置贷款计算器模板标题1、在Excel中,我们先建⼀张如下图模板的表格。

颜⾊说明:黄⾊背景单元格,⽤来⾃⼰填写数据。

绿⾊背景的单元格,⼀般也需要⾃⼰填好。

橙⾊背景的单元格,是我们着重关注的贷款每⽉还款⾦额。

其他单元格,⼀般都是让公式⾃动计算⽣成数据。

2、第1列,在单元格A4使⽤下列公式填写年⽉。

=EDATE("2015-11-2",ROW()-3)其中2015-11-2,需修改为贷款实际开始还款的那个⽉,当中的任意⼀天。

注意:这⾥使⽤公式,⽽不是直接填写年份⽉份,是为了⽅便往下拉公式,实现⾃动填充。

3、右击单元格,设置单元格格式。

4、在⾃定义中,修改为yyyy-m,这样的格式。

5、第1⾏,在单元格D1使⽤公式="年限("&E1*12&"期)"在单元格H1使⽤公式="打折(实际为"&TEXT(G1*I1,"0.00%")&")"在单元格L1使⽤公式="总利息:"&ROUND(C1*IF(K1=1,G1*I1/12*(E1*12+1)/2,G1*I1/12/(1-1/(1+G1*I1/12)^(E1*12))*E1*12-1),2)&" 相当于本⾦的"&ROUND(IF(K1=1,G1*I1/12*(E1*12+1)/2,G1*I1/12/(1-1/(1+G1*I1/12)^(E1*12))*E1*12-1),2)&"倍"6、然后将上述3个单元格,分别往下拉到第2⾏(复制公式),这样按揭贷款计算器的标题,即制作完毕。

住房公积⾦贷款利息计算公式公积⾦等额本息还款额度计算公式为:每⽉还款⾦额〔贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数〕÷〔(1+⽉利率)^还款⽉数-1〕,其中^符号表⽰乘⽅。

住房怎么计算,具体如下:的还款⽅法有两种,⼀种是等额本息还款法,另⼀种是等额本⾦还款法。

选择不同的还款⽅法,您每个⽉需要还款的利息也就不⼀样的。

例如:您的公积⾦贷款17万元,贷20年计算,分两种情况:⼀、等额本⾦计算公式:等额本⾦还款计算器(按⾸付⽐例20%来计算)等额本⾦贷款计算公式:每⽉还款⾦额=(贷款本⾦/还款⽉数)+(本⾦—已归还本⾦累计额)×每⽉利率通过公积⾦贷款计算器计算,可得您⾸期还款额是1345.83元,所要⽀付的还款总额是246818.75,利息总额是76818.75元,平均到每个⽉也就是320.078125元。

等额本⾦是指⼀种贷款的还款⽅式,是在还款期内把贷款数总额等分,每⽉偿还同等数额的本⾦和剩余贷款在该⽉所产⽣的利息,这样由于每⽉的还款本⾦额固定,⽽利息越来越少,贷款⼈起初还款压⼒较⼤,但是随时间的推移每⽉还款数也越来越少。

也便于根据⾃⼰的收⼊情况,确定还贷能⼒。

此种还款模式⽀出的总和相对于等额本息利息可能有所减少,但刚开始时还款压⼒较⼤。

如果⽤于房贷,此种⽅法⽐较适合⼯作正处于⾼峰阶段的⼈,或者是即将的⼈。

⼆、住房公积⾦贷款等额本息计算公式:等额本息是指⼀种的还款⽅式,是在还款期内,每⽉偿还同等数额的贷款(包括本⾦和利息)。

每⽉还款额计算公式如下:[贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数]÷[(1+⽉利率)^还款⽉数-1]等额本息还款计算器(公积⾦贷款年利率是4.50%)通过公积⾦贷款计算器计算,可得您⽉均还款额是1075.50元,所要⽀付的还款总额是258120.95,利息总额是88120.95元,平均到每个⽉也就是367.0170625元;此种还款模式相对于等额本⾦还款法的劣势在于⽀出利息较多,还款初期利息占每⽉供款的⼤部分,随本⾦逐渐返还供款中本⾦⽐重增加。

公积金贷款如何选择最佳的还款方式和期限在公积金贷款中,选择最佳的还款方式和期限对于借款人来说非常重要。

通过合理选择还款方式和期限,借款人可以更好地管理财务,减轻还款负担,并最大限度地利用公积金贷款的优势。

本文将就公积金贷款还款方式和期限的选择提供一些建议。

1. 还款方式的选择1.1 等额本息还款方式等额本息还款方式是指每月偿还的贷款金额包括利息和本金,还款期限一致,总还款金额相同。

这种还款方式适合那些固定收入且经济稳定的借款人,每月还款金额相对较高,但还款期限较短,借款人可以更快地偿还贷款,减少利息支出。

1.2 等额本金还款方式等额本金还款方式是指每月偿还的本金相同,利息逐月递减,还款期限一致。

这种还款方式适合借款人在还款期限内有一定的经济能力提高的情况下,可以逐渐减少还款金额的压力。

此外,等额本金还款方式总利息支出较少,是一种较为经济合理的选择。

1.3 先息后本还款方式先息后本还款方式是指在一定期限内,借款人只支付利息,到期一次性偿还贷款本金。

这种还款方式适合那些有短期资金周转需求的借款人,可以减轻每月的还款压力,但到期时需要一次性偿还较大的本金。

2. 还款期限的选择2.1 较短的还款期限选择较短的还款期限可以加快还款进度,减少贷款利息支出。

对于那些经济条件相对较好且能够承担较高还款额的借款人来说,较短的还款期限是一个较为理想的选择。

2.2 较长的还款期限选择较长的还款期限可以减轻每月的还款压力,提高借款人的资金流动性。

对于那些经济条件相对较一般或经济压力较大的借款人来说,较长的还款期限可以更好地进行财务规划,确保每月还款的及时性和稳定性。

3. 综合因素的考虑除了还款方式和期限的选择,借款人还需综合考虑以下因素:3.1 财务状况借款人应根据自己的财务状况,包括收入、支出、资产负债状况等进行合理评估,并选择适合自己经济状况的还款方式和期限。

3.2 利率水平借款人可以关注当前的利率水平,选择合适的还款方式和期限。

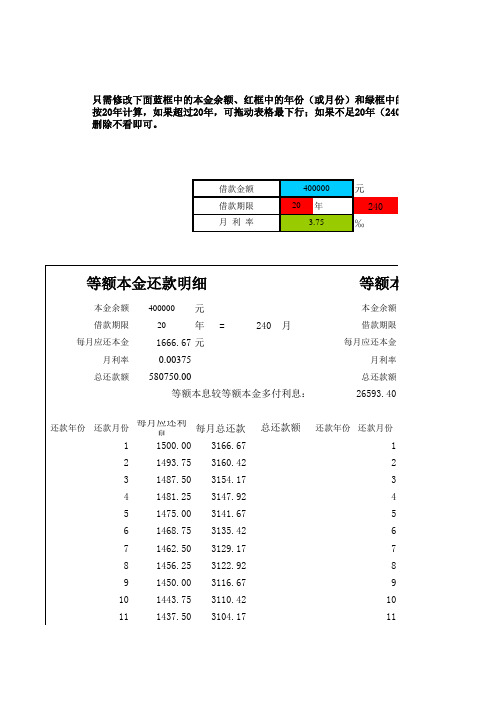

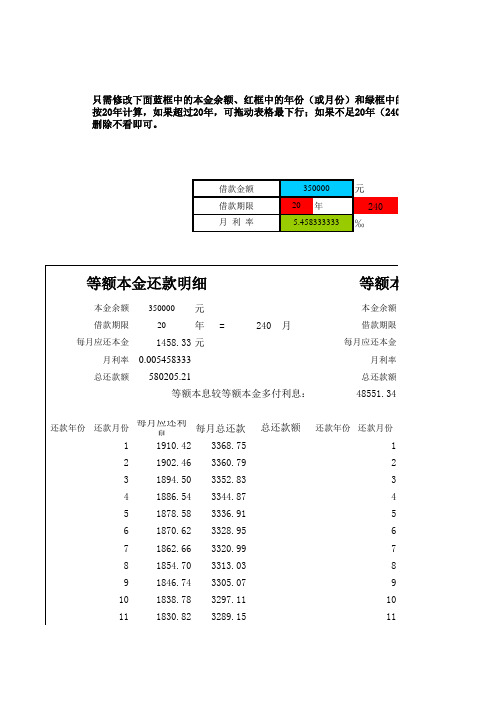

元20年240‰315000元20年 =240月1312.50元月利率0.003333333月利率总还款额441525.00总还款额还款年份还款月份每月应还利息每月总还款还款年份还款月份11050.002362.50121045.632358.13 231041.252353.75 341036.882349.38 451032.502345.00 561028.132340.63 671023.752336.25 781019.382331.88 891015.002327.50 9101010.632323.13 10 111006.252318.75 113.333333333借款金额月 利 率借款期限等额本息较等额本金多付利息:16596.13总还款额只需修改下面蓝框中的本金余额、红框中的年份(或月份)和绿框中的利按20年计算,如果超过20年,可拖动表格最下行;如果不足20年(240月),表下半部出现行删除不看即可。

每月应还本金每月应还本金等额本金还款明细本金余额借款期限等额本息本金余额借款期限3150001121001.882314.38112 13997.502310.001314993.132305.631415988.752301.251516984.382296.881617980.002292.501718975.632288.131819971.252283.751920966.882279.382021962.502275.002122958.132270.632223953.752266.2523 224949.382261.88224 25945.002257.502526940.632253.132627936.252248.752728931.882244.382829927.502240.002930923.132235.633031918.752231.253132914.382226.883233910.002222.503334905.632218.133435901.252213.7535 336896.882209.38336 37892.502205.003738888.132200.633839883.752196.253940879.382191.884041875.002187.504142870.632183.134243866.252178.754344861.882174.384445857.502170.004546853.132165.634647848.752161.2547 448844.382156.88448 49840.002152.504950835.632148.135051831.252143.755152826.882139.385253822.502135.005354818.132130.635455813.752126.255556809.382121.885657805.002117.505758800.632113.135859796.252108.7559 560791.882104.38560 61787.502100.006162783.132095.636263778.752091.256364774.382086.886465770.002082.506566765.632078.136667761.252073.756768756.882069.386869752.502065.006970748.132060.637071743.752056.2571 672739.382051.88672 73735.002047.507374730.632043.137475726.252038.757576721.882034.387677717.502030.007778713.132025.637879708.752021.257980704.382016.888081700.002012.508182695.632008.138283691.252003.7583 784686.881999.38784 85682.501995.008586678.131990.638687673.751986.258788669.381981.888889665.001977.508990660.631973.139091656.251968.759192651.881964.389293647.501960.009394643.131955.639495638.751951.2595 896634.381946.88896 97630.001942.509798625.631938.139899621.251933.7599 100616.881929.38100 101612.501925.00101 102608.131920.63102 103603.751916.25103 104599.381911.88104 105595.001907.50105 106590.631903.13106 107586.251898.75107 9108581.881894.389108 109577.501890.00109 110573.131885.63110111568.751881.25111112564.381876.88112113560.001872.50113114555.631868.13114115551.251863.75115116546.881859.38116117542.501855.00117118538.131850.63118119533.751846.25119 10120529.381841.8810120 121525.001837.50121122520.631833.13122123516.251828.75123124511.881824.38124125507.501820.00125126503.131815.63126127498.751811.25127128494.381806.88128129490.001802.50129130485.631798.13130131481.251793.75131 11132476.881789.3811132 133472.501785.00133134468.131780.63134135463.751776.25135136459.381771.88136137455.001767.50137138450.631763.13138139446.251758.75139140441.881754.38140141437.501750.00141142433.131745.63142143428.751741.2514312144424.381736.8812144 145420.001732.50145146415.631728.13146147411.251723.75147148406.881719.38148149402.501715.00149150398.131710.63150151393.751706.25151152389.381701.88152153385.001697.50153154380.631693.13154155376.251688.75155 13156371.881684.3813156 157367.501680.00157158363.131675.63158159358.751671.25159160354.381666.88160161350.001662.50161162345.631658.13162163341.251653.75163164336.881649.38164165332.501645.00165166328.131640.63166167323.751636.25167 14168319.381631.8814168 169315.001627.50169170310.631623.13170171306.251618.75171172301.881614.38172173297.501610.00173174293.131605.63174175288.751601.25175176284.381596.88176177280.001592.50177178275.631588.13178179271.251583.75179 15180266.881579.3815180 181262.501575.00181182258.131570.63182183253.751566.25183184249.381561.88184185245.001557.50185186240.631553.13186187236.251548.75187188231.881544.38188189227.501540.00189190223.131535.63190191218.751531.25191 16192214.381526.8816192 193210.001522.50193194205.631518.13194195201.251513.75195196196.881509.38196197192.501505.00197198188.131500.63198199183.751496.25199200179.381491.88200201175.001487.50201202170.631483.13202203166.251478.75203 17204161.881474.3817204 205157.501470.00205206153.131465.63206207148.751461.25207208144.381456.88208209140.001452.50209210135.631448.13210211131.251443.75211212126.881439.38212213122.501435.00213214118.131430.63214215113.751426.25215 18216109.381421.8818216 217105.001417.50217218100.631413.1321821996.251408.7521922091.881404.3822022187.501400.0022122283.131395.6322222378.751391.2522322474.381386.8822422570.001382.5022522665.631378.1322622761.251373.75227 1922856.881369.3819228 22952.501365.0022923048.131360.6323023143.751356.2523123239.381351.8823223335.001347.5023323430.631343.1323423526.251338.7523523621.881334.3823623717.501330.0023723813.131325.632382398.751321.25239441525.0020240 4.381316.8820240月总利息=总贷款数×月利率×(还款次数+1)÷2315000元20年 =240月1908.84元0.003333333458121.13元每月应还本金每月应还利息剩余本金总还款额858.841050.00314141.16861.701047.14313279.46864.571044.26312414.89867.461041.38311547.43870.351038.49310677.09873.251035.59309803.84876.161032.68308927.68879.081029.76308048.60882.011026.83307166.59884.951023.89306281.64887.901020.94305393.74框内内容不要修改!中的利率即可,其他部分不要修改。