第一章 会计法律制度 第一节至第三节-三明2012年会计从业资格财经法规与职业道德课件

- 格式:ppt

- 大小:1.96 MB

- 文档页数:176

财经法规与会计职业道德知识点总结第一章会计法律制度1会计法律制度会计法律:《会计法》、《注册会计师法》会计行政法规:《企业财务会计报告条例》、《总会计师条例》国家统一的会计制度:1会计部门规章:《会计从业资格管理办法》、《财政部门实施会计监督办法》、《企业会计准则——基本准则》2会计规范性文件:《企业会计准则第1号——存货》、《企业会计制度》、《金融企业会计制度》、《小企业会计制度》、《会计基础工作规范》、《会计档案管理办法》2会计档案会计档案保管期限:1永久:会计档案保管清册、会计档案销毁清册、年度财务报告。

2保管25年:现金和银行存款日记账。

3保管5年:银行存款余额调节表、银行对账单、固定资产卡片账于固定资产保费清理后保管5年。

4保管3年:月度、季度财务报告。

5保管15年:所有会计凭证,总账、明细账、日记账和辅助账簿,会计移交清册。

3法律责任行政处罚:警告,罚款,没收非法所得、没收非法财物,责令停产停业,暂扣或吊销许可证、暂扣或者吊销执照,行政拘留。

《会计法》中涉及的行政处罚形式只有通报、罚款和吊销会计从业资格证。

行政处分:警告、记过、记大过、降级、撤职、开除。

刑事责任:1主刑:管制、拘役、有期徒刑、无期徒刑和死刑。

2附加刑:罚金、剥夺政治权利、没收财产。

违反会计制度规定行为应承担的法律责任:①责令限期改正②罚款:对单位,处以A单位银行卡账户的资金必须有基本存款账户转账转入。

该账户不得办理现金收付业务。

B财政预算外资金、证券交易结算资金、期货交易保障金和信托基金专用存款帐户不得支取现金。

C基本建设资金、更新改造资金、政策性房地产开发资金、金融机构存放同业资金账户需要支取现金的、应在开户时报中国人民银行当地分行批准。

D粮、棉、油收购资金,社会保障金,住房基金和党、团、工会经费等专用存款账户支取现金应按照国家现金管理的规定办理。

F收入汇缴账户初向其基本存款账户或预算外资金财政专用存款帐户划缴款项外,只收不付,不得支取现金。

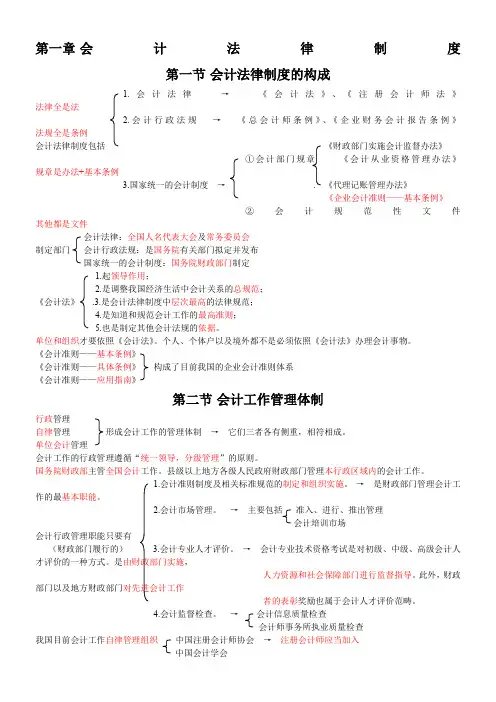

第一章会计法律制度第一节会计法律制度的构成1.会计法律→《会计法》、《注册会计师法》法律全是法2.会计行政法规→《总会计师条例》、《企业财务会计报告条例》法规全是条例会计法律制度包括《财政部门实施会计监督办法》①会计部门规章《会计从业资格管理办法》规章是办法+基本条例3.国家统一的会计制度→. 《代理记账管理办法》《企业会计准则——基本条例》②会计规范性文件其他都是文件会计法律:全国人名代表大会及常务委员会制定部门会计行政法规:是国务院有关部门拟定并发布国家统一的会计制度:国务院财政部门制定1.起领导作用;2.是调整我国经济生活中会计关系的总规范;《会计法》.3.是会计法律制度中层次最高的法律规范;4.是知道和规范会计工作的最高准则;5.也是制定其他会计法规的依据。

单位和组织才要依照《会计法》。

个人、个体户以及境外都不是必须依照《会计法》办理会计事物。

《会计准则——基本条例》《会计准则——具体条例》构成了目前我国的企业会计准则体系《会计准则——应用指南》第二节会计工作管理体制行政管理自律管理形成会计工作的管理体制→它们三者各有侧重,相符相成。

单位会计管理会计工作的行政管理遵循“统一领导,分级管理”的原则。

国务院财政部主管全国会计工作。

县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

1.会计准则制度及相关标准规范的制定和组织实施。

→是财政部门管理会计工作的最基本职能。

2.会计市场管理。

→主要包括准入、进行、推出管理会计培训市场会计行政管理职能只要有(财政部门履行的) 3.会计专业人才评价。

→会计专业技术资格考试是对初级、中级、高级会计人才评价的一种方式。

是由财政部门实施,人力资源和社会保障部门进行监督指导。

此外,财政部门以及地方财政部门对先进会计工作者的表彰奖励也属于会计人才评价范畴。

4.会计监督检查。

→会计信息质量检查会计师事务所执业质量检查我国目前会计工作自律管理组织中国注册会计师协会→注册会计师应当加入中国会计学会1.单位会计工作管理的责任主体①单位会计工作管理的责任主体是单位负责人.②单位负责人包括:法人、最高领导人、合伙人、投资人1.会计从业资格的管理①财政部门负责 2.会计专业技术职务资格管理2.会计人员的管理制度.3.会计人员评优表彰奖惩管理4.会计人员继续教育管理②其他方面管理都由单位负责。

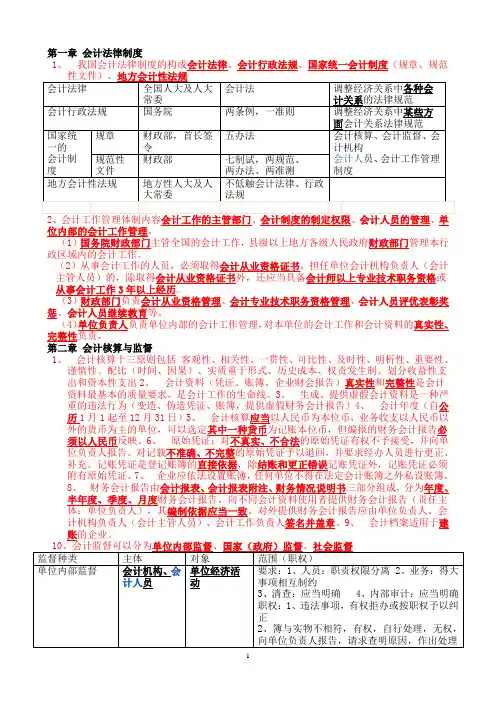

第一章会计法律制度1、我国会计法律制度的构成会计法律、会计行政法规、国家统一会计制度(规章、规范性文件)、地方会计性法规会计法律全国人大及人大常委会计法调整经济关系中各种会计关系的法律规范会计行政法规国务院两条例,一准则调整经济关系中某些方面会计关系法律规范国家统一的会计制度规章财政部,首长签令五办法会计核算、会计监督、会计机构会计人员、会计工作管理制度规范性文件财政部七制试,两规范、两办法、两准测地方会计性法规地方性人大及人大常委不低触会计法律、行政法规2、会计工作管理体制内容会计工作的主管部门、会计制度的制定权限、会计人员的管理、单位内部的会计工作管理。

(1)国务院财政部门主管全国的会计工作,县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

(2)从事会计工作的人员,必须取得会计从业资格证书。

担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作3年以上经历。

(3)财政部门负责会计从业资格管理、会计专业技术职务资格管理、会计人员评优表彰奖惩、会计人员继续教育等。

(4)单位负责人负责单位内部的会计工作管理,对本单位的会计工作和会计资料的真实性、完整性负责。

第二章会计核算与监督1、会计核算十三原则包括客观性、相关性、一贯性、可比性、及时性、明析性、重要性、谨慎性、配比(时间、因果)、实质重于形式、历史成本、权责发生制、划分收益性支出和资本性支出2、会计资料(凭证、账簿、企业财会报告)真实性和完整性是会计资料最基本的质量要求,是会计工作的生命线。

3、生成、提供虚假会计资料是一种严重的违法行为(变造、伪造凭证、账簿,提供虚假财务会计报告)4、会计年度(自公历1月1起至12月31日)5、会计核算应当以人民币为本位币,业务收支以人民币以外的货币为主的单位,可以选定其中一种货币为记账本位币,但编报的财务会计报告必须以人民币反映。

6、原始凭证:对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告。