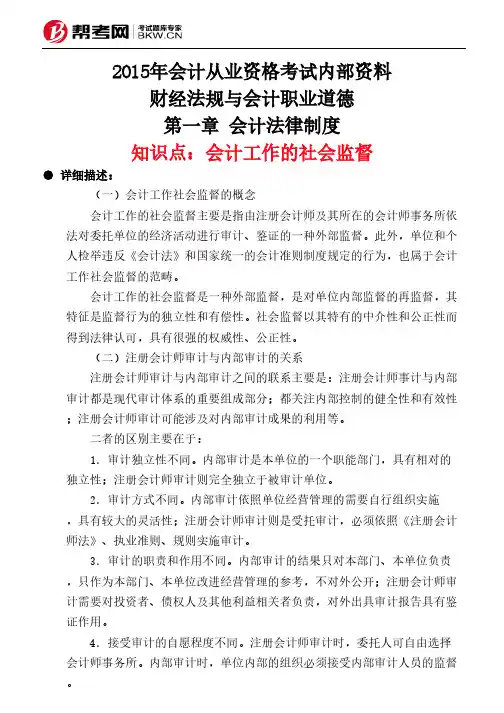

第一章会计法律制度

- 格式:doc

- 大小:196.00 KB

- 文档页数:21

1 第一章 会计法律制度

第一节 会计法律制度的构成

一、会计法律体系

会计法律制度是由国家权力机关和行政机关制定的,关于会计工作的法律、法规、规章和规范性文件的总称。由会计法律、会计行政法规、国家统一的会计制度、地方性会计法规构成。

二、会计法律制度的构成

制定 例子 特征 要点

会计法律 全国人民代表大会及其常委会 《中华人民共和国会计法》、《注册会计师法》 XX法 1.效力:最高(制定其他会计法规的依据,也是指导会计工作的最高准则)。

2.《中华人民共和国会计法》:1999年10月31 日,我国会计工作的根本性法律,也是制定其他会计法规的依据。

3.《中华人民共和国注册会计师法》:1993年10月31日,是我国中介行业的第一部法律。

会计行政法规 国务院 《总会计师条例》、《企业财务会计报告条例》 XX条例 低于法律

国家统一会计制度 国务院财政部门 会计部门规章:《财政部门实施会计监督办法》、《会计从业资格管理办法》、《企业会计准则——基本准则》、《会计师事务所审批和监督暂行办法》、《注册会计师注册办法》、《代理记账管理办法》、《注册会计师全国统一考试违规行为处理办法》 XX办法、XX准则、XX制度、XX规范 1.效力:低于行政法规。

2.会计部门规章由财政部制定,并由财政部长签署命令予以公布的制度办法。

3.会计规范性文件是指主管全国会计工作的行政部门即国务院财政部门制定并发布的制度办法。

会计规范性文件:《企业会计准则(具体准则、应用指南)》、《XX会计制度》、《会计基础工作规范》、《会计人员继续教育规定》、《全国先进会计工作者评选表彰办法》、《中国注册会计师鉴证业务基本准则》、《会计档案管理办法》

地方性会省、自治区、直辖市 XX省办法 在与会计法律、会计行政法规不相

2 计法规 人民代表大会及其常务委员会 抵触的前提下

第二节 会计工作管理体制

会计工作管理体制是划分会计管理工作职责权限关系的制度,包括会计工作的管理范围、职责权限及其相互关系等。我国的会计工作管理体制主要包括会计行政管理、自律管理和单位会计管理等内容。

一、会计行政管理

我国会计工作管理体制的总原则是统一领导、分级管理。国务院财政部门主管全国的会计工作。县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

1.国务院财政部门主管全国的会计工作。职责包括:制定和执行财政、财务、会计管理的规章制度;制定国家统一的会计制度;对国家机关、社会团体、企事业单位和其他组织执行会计法律、法规和国家统一的会计制度的情况实施监督检查等等。

2.县级以上政府财政部门管理本行政区域内的会计工作。职责包括会计人员准入、上岗培训、继续教育、技术职称管理等。

3.业务主管部门和其他政府管理部门在监管会计工作中的作用。

(1)财政、审计、税务、人民银行、证券监管、保险监管等部门应当依照有关法律、行政法规规定的职责,对有关单位的会计资料实施监督检查。

(2)国务院各业务主管部门的财务会计机构,对其所属单位的会计工作负有指导、管理、监督的责任。

二、财政部门会计行政管理的职能(四项职能)

(一)会计准则制度及相关标准规范的制定和组织实施

1.会计制度的制定权限

通常情况 国家统一的会计制度由国务院财政部门根据会计法制定

国务院有关部门 依照本法和会计制度制定特殊行业会计制度的具体办法或者补充规定,报国务院财政部门审核批准

军队范围 中国人民解放军总后勤部(不是总政治部、总参谋部)制定军队实施国家统一的会计制度的具体办法,报国务院财政部门备案

2.国家统一的会计制度的特征

(1)基本原则是统一的,即应当符合《会计法》。

(2)制定主体是法定的,即由国务院财政部门制定。

(3)在全国范围内实施的,凡设在中国境内的各单位,都必须执行国家统一的会计制度。

3.国家统一的会计制度的内容

会计核算制度 预算会计制度:国家财政和行政、事业单位进行会计核算的规范。

《事业单位财务规则》、《事业单位会计准则(试行)》、《事业单位会计制度》、《行政单位会计制度》、《财政总预算会计制度》、《行政事业单位会计决算报告

3 制度》等

企业会计制度:2006年2月,财政部发布了《企业会计准则——基本准则》和38个企业会计具体准则,形成了以企业会计基本准则、38项具体准则及其应用指南为主的企业会计准则体系。2006年12月,财政部发布了经修订的《企业财务通则》

会计工作管理制度 《会计基础工作规范》、《代理记账管理办法》、《会计核算软件管理的几项规定(试行)》、《会计档案管理办法》

会计机构和会计人员管理制度 《总会计师条例》、《会计从业资格管理办法》、《会计专业技术资格考试暂行规定》、《会计干部技术职称暂行规定》、《会计人员继续教育规定》

会计监督制度 1.体系:单位内部会计监督、国家监督(财政、审计、税务等机关)和社会监督(社会中介机构)共同构成

2.原则:目的性;监督性;效果性

4.国家统一的会计制度的公布与实施

国务院财政部门有责任和义务及时公布国家统一的会计制度,公布的方式可以是在专门的或者指定的报刊和网站上登载;会计工作相关人员应当注意从有关报刊、网站上了解国家统一的会计制度方面的情况,由于不知道国家统一的会计制度而造成会计行为违法,同样要承担法律责任。

(二)会计市场管理

会计市场准入 会计市场准入包括会计从业资格、会计师事务所设立、代理记账机构设立等。

1.会计从业资格:从事会计工作的人员,必须取得会计从业资格证书。

2.会计师事务所设立:经所在地的省以上人民政府财政部门批准设立,并取得由财政部统一印制的会计审计许可证。

3.代理记账机构设立:经所在地的县以上人民政府财政部门批准设立,并取得由财政部统一印制的代理记账许可证。

会计鉴证 1.从事社会审计的人员必须具有注册会计师资格。

2.考试成绩合格并从事审计业务两年以上的人员,可以申请注册。

3.注册会计师执业,必须进入会计师事务所。(不允许个人执业)

市场监管和市场退出 发生违反《会计法》、《注册会计师法》的行为,财政部门有权对其进行处罚,情节严重的,可吊销其从业资格,强制其退出会计市场。

(三)会计专业人才评价

初级、中级、高级会计专业人才评价 会计专业技术资格考试是会计人才评价的一种方式,主要用于对初级、中级、高级会计人才的评价。

会计领军(后备)人才的选拔、培养、评价 在全国范围内,有计划地按企业类(450)、行政事业类(100)、注册会计师类(350)、学术类(100)4类,争取用10年左右的时间,培养1000名左右会计领军人才。

对先进会计工作者的表彰奖励 对认真执行《会计法》,忠于职守,坚持原则,做出显著成绩的会计人员,给予精神的或物质的奖励。

财政部负责组织全国先进会计工作者的评选表彰工作,一般每3年组织一次自上而下的全面评选,同时每年组织评选表彰10名年度全国先

4 进会计工作者。

对先进会计工作者的表彰奖励 对认真执行《会计法》,忠于职守,坚持原则,做出显著成绩的会计人员,给予精神的或物质的奖励。

财政部负责组织全国先进会计工作者的评选表彰工作,一般每3年组织一次自上而下的全面评选,同时每年组织评选表彰10名年度全国先进会计工作者。

会计人员应当参加继续教育,财政部负责全国会计人员继续教育的管理,地方财政部门和中央各单位负责本地区、本部门、本系统内的会计人员继续教育的组织管理工作。

(四)会计监督检查

1.主体:财政部门

2.内容

会计信息质量的检查 财政部组织实施对全国的会计信息质量检查;县级以上财政部门组织实施本行政区域内的会计信息质量检查。

会计师事务所执业质量的检查 财政部组织实施全国会计师事务所的执业质量检查;省、自治区、直辖市人民政府财政部门组织实施本行政区域内的会计师事务所执业质量检查。

会计行业自律组织的监督、指导 1.财政部和省、自治区、直辖市人民政府财政部门,对注册会计师协会进行监督、指导。

2.中国会计学会接受财政部的业务指导、监督和管理,地方会计学会接受同级财政部门的业务指导、监督和管理

三、会计工作的自律管理

行业协会是指介于政府与企业之间,属于社会中介组织、社团法人、非营利机构,不属于政府的管理机构系列,是政府与企业的桥梁和纽带。

(一)中国注册会计师协会

1.中国注册会计师协会成立于1988年11月,是依据《注册会计师法》和《社会团体登记管理条例》的有关规定设立的社会团体法人,是中国注册会计师行业的自律管理组织。

2.最高权力机构:全国会员代表大会。

(二)中国会计学会

中国会计学会成立于1980年,是财政部所属由全国会计领域各类专业组织,以及会计理论界、实务界会计工作者自愿结成的学术性、专业性、非营利性社会组织。

三、单位会计工作管理

(一)单位负责人要组织、管理好本单位的会计工作

1.单位负责人的定义:单位负责人是指单位法定代表人或者法律、行政法规规定代办单位行使职权的主要负责人,即单位负责人是一个单位的最高管理者。

【补充】单位负责人具体所指:在法人企业:国有企业的厂长、公司制企业的董事长;非法人企业:合伙企业的合伙人、个人独资企业的投资人。

2.单位负责人的职责:单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

具体职责10项参见教材14页。

特别关注:(4)在财务会计报告上签名并盖章,并保证其真实、完整。

(5)建立健全单位内部会计监督和内部控制制度。

(二)会计人员的选拔任用由所在单位具体负责

1.任职资格:

(1)从事会计工作的人员,必须取得会计从业资格证书。

5 (2)担任单位会计机构负责人或会计主管人员的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作3年以上经历。”

2.开展会计电算化的单位,应当建立会计电算化岗位责任制,基本会计岗位可包括会计主管、出纳、会计核算、稽核、会计档案管理等,电算化会计岗位包括直接管理操作、维护计算机及会计软件系统等工作岗位。

3.会计工作岗位可以一人一岗、一人多岗或者一岗多人。

4.单位的现金和有价证券必须由出纳人员经管,出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权、债务账目的登记工作。

第三节 会计核算(非常重要)

一、总体要求

(一)会计核算依据

1.(重点★)依法设账:各单位必须依法设置会计账簿,并保证其真实、完整。

(1)法:既包括《会计法》、《会计基础工作规范》,也包括其他法律行政法规,如《税收征管法》、《公司法》等。

(2)规定:

①必须设账——国家机关、社会团体、企业、事业单位和其他组织,都应当按照要求设置会计账簿,进行会计核算。不具备设账条件的,应当实行代理记账。

②账簿种类和具体要求符合规定。

③不得私设会计账簿。

2.根据实际发生的经济业务进行会计核算。以虚假的经济业务事项或资料进行会计核算,是一种严重的违法行为。