第3章国际税收

- 格式:ppt

- 大小:4.59 MB

- 文档页数:75

国际税收习题及标准答案国际税收习题及答案————————————————————————————————作者:————————————————————————————————日期:第一章国际税收导论三、判断题(若错,请予以更正)1.欧盟的“自有财源”从本质上看,是强加在成员国政府上的税收收入。

2.一国对跨国纳税人课征的税收属于国际税收的范畴。

3.一般情况下,一国的国境与关境不是一致的。

4.销售税是仅以销售商品为课征对象的一个税种。

5.预提税是按预提方式对支付的所得课征的一个独立税种。

6.国际税收关系的发展趋势在商品课税领域的体现是:关税和增值税的协调是商品课税国际协调的核心内容。

7.没有区域性国际税收协调就没有区域国际经济的一体化。

8.一国为吸引外资而实施较低的税率也是恶性税收竞争的一种形式。

四、选择题1.国际税收的本质是()。

A.涉外税收 B. 对外国居民征税C.国家之间的税收关系 D. 国际组织对各国居民征税2.20世纪80年代中期,发生在西方国家的大规模降税浪潮实质上是()。

A.税负过重的必然结果 B.美国减税政策的国际延伸C.促进国际贸易的客观需要 D.税收国际竞争的具体体现3.1991年,北欧的挪威,瑞典,芬兰,丹麦和冰岛5国就加强税收征管方面合作问题签订了:()。

A.《同期税务稽查协议范本》 B.《税收管理互助多边条约》C.《税务互助多边条约》 D. UN范本4.()是重商主义时代最著名的贸易协定,也是关税国际协调活动的开端。

A.《梅屈恩协定》 B.《科布登—谢瓦利埃条约》C.《税务互助多边条约》 D. 《关税及贸易总协定》第二章所得税的税收管辖权三、判断题(若错,请予以更正)1.税收管辖权不属于国家主权,只是一种行政权力。

2.判定纳税人的身份是一国正确行使居民管辖权的前提。

3.美国的公司所得税除了实行地域管辖权和居民管辖权之外,还坚持公民管辖权。

4.我国目前同时采用居所标准与停留时间标准判定纳税人的居民身份。

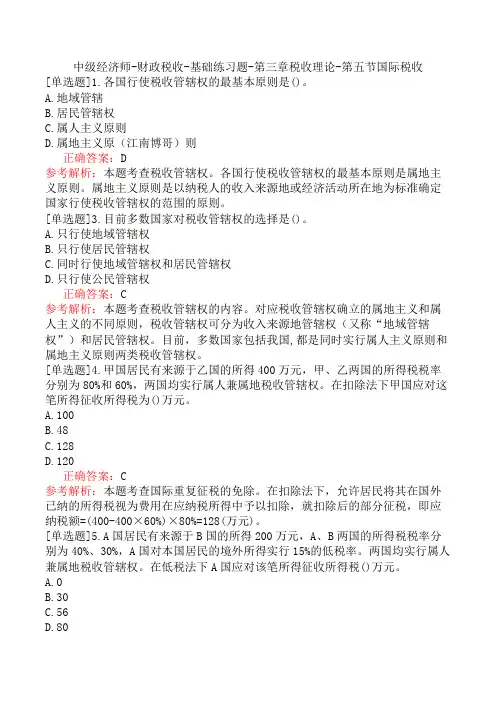

中级经济师-财政税收-基础练习题-第三章税收理论-第五节国际税收[单选题]1.各国行使税收管辖权的最基本原则是()。

A.地域管辖B.居民管辖权C.属人主义原则D.属地主义原(江南博哥)则正确答案:D参考解析:本题考查税收管辖权。

各国行使税收管辖权的最基本原则是属地主义原则。

属地主义原则是以纳税人的收入来源地或经济活动所在地为标准确定国家行使税收管辖权的范围的原则。

[单选题]3.目前多数国家对税收管辖权的选择是()。

A.只行使地域管辖权B.只行使居民管辖权C.同时行使地域管辖权和居民管辖权D.只行使公民管辖权正确答案:C参考解析:本题考查税收管辖权的内容。

对应税收管辖权确立的属地主义和属人主义的不同原则,税收管辖权可分为收入来源地管辖权(又称“地域管辖权”)和居民管辖权。

目前,多数国家包括我国,都是同时实行属人主义原则和属地主义原则两类税收管辖权。

[单选题]4.甲国居民有来源于乙国的所得400万元,甲、乙两国的所得税税率分别为80%和60%,两国均实行属人兼属地税收管辖权。

在扣除法下甲国应对这笔所得征收所得税为()万元。

A.100B.48C.128D.120正确答案:C参考解析:本题考查国际重复征税的免除。

在扣除法下,允许居民将其在国外已纳的所得税视为费用在应纳税所得中予以扣除,就扣除后的部分征税,即应纳税额=(400-400×60%)×80%=128(万元)。

[单选题]5.A国居民有来源于B国的所得200万元,A、B两国的所得税税率分别为40%、30%,A国对本国居民的境外所得实行15%的低税率。

两国均实行属人兼属地税收管辖权。

在低税法下A国应对该笔所得征收所得税()万元。

A.0B.30C.56D.80正确答案:B参考解析:本题考查国际重复征税的免除。

低税法是指居住国政府对其居民国外来源的所得,单独制定较低的税率征税,以减轻重复征税。

该居民在A国的应纳税款=200×15%=30(万元)。

第三章国际税收考情分析2017年新增加的一章,属于次重点章,考试中的主要题型为单项选择题、多项选择题、计算题。

分值在15分左右。

本章涉及的内容很多考生在平时工作中接触的不多,可能会感觉比较抽象,记忆点也多。

从考试的特点出发我们会发现,本章以主观题考核的知识点主要是我国税收抵免制度这部分内容,其他知识点均以客观题的方式考核,由此可见本章重点还是比较突出的,建议考生在复习中务必搞定我国的税收抵免制度这部分内容,这叫抓重点。

对于琐碎的知识点要提炼重要考点,注重记忆,切忌“胡子眉毛一把抓”。

教材结构第一节概述第二节国际税收抵免制度第三节国际税收协定第四节国际避税与反避税第五节国际税收合作【知识点】国际税收概述一、概念国际税收是指对在两个或两个以上国家之间开展跨境交易行为征税的一系列税收法律规范的总称。

【提示1】国家间对商品服务、所得、财产课税的制度差异是国际税收产生的基础。

【提示2】国际税收的实质是国家之间的税收分配关系和税收协调关系。

【提示3】跨境交易从资本或资源的输入、输出角度,可分为“出境交易”和“入境交易”。

“出境交易”是资本或资源从本国输出到外国的交易,“出境交易”主要涉及对居民纳税人的境外所得进行征税的问题。

“入境交易”是资本或资源从某一外国输入到本国的交易。

“入境交易”主要涉及对非居民纳税人的境内所得进行征税的问题。

【提示4】避免国际重复征税和防范国际避税,可以由一国通过国内立法单方面采取措施进行,但通过国家间签订税收协定,以双边或多边方式采取措施可提高国际税收治理的效率。

【典型例题】(2017年考题)国际税收产生的基础是()。

A.跨境贸易和投资等活动的出现B.不同国家之间税收合作的需要C.两个和两个以上国家都对跨境交易征税的结果D.国家间对商品服务、所得和财产课税的制度差异『正确答案』D『答案解析』国家间对商品服务、所得、财产课税的制度差异是国际税收产生的基础。

二、国际税收原则和国际税法原则(一)国际税收原则:(解决按什么标准征税,国家间如何分配征税权)1.单一课税原则:跨境交易产生的收入只应该被课征一道税和至少应该被课征一道税。