高新技术企业研发经费台账模板

- 格式:xlsx

- 大小:15.72 KB

- 文档页数:1

附件5纳税人识纳税20XX 金额单填报说明:11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

研发费用明细账模板日期项目名称费用分类费用金额备注2021-01-01 研发项目1 人员费用10000 2021-01-05 研发项目1 材料费用5000 2021-01-10 研发项目2 人员费用12000 2021-01-15 研发项目1 差旅费用3000 2021-01-20 研发项目2 设备费用8000 2021-01-25 研发项目3 人员费用15000 2021-02-01 研发项目1 人员费用12000 2021-02-05 研发项目2 材料费用6000 2021-02-10 研发项目1 差旅费用2500 2021-02-15 研发项目3 设备费用10000 2021-02-20 研发项目2 人员费用13000 2021-02-25 研发项目1 材料费用5500 2021-03-01 研发项目3 差旅费用3500 2021-03-05 研发项目2 设备费用9000 2021-03-10 研发项目1 人员费用14000 2021-03-15 研发项目2 材料费用7000 2021-03-20 研发项目3 差旅费用4000 2021-03-25 研发项目1 设备费用10000 2021-03-30 研发项目2 人员费用15000 2021-04-01 研发项目3 材料费用8000 2021-04-05 研发项目1 差旅费用2000 2021-04-10 研发项目2 设备费用7000 2021-04-15 研发项目3 人员费用16000 2021-04-20 研发项目1 材料费用45002021-04-25 研发项目2 差旅费用2800 2021-04-30 研发项目3 设备费用12000 2021-05-01 研发项目1 人员费用16000 2021-05-05 研发项目2 材料费用6500 2021-05-10 研发项目3 差旅费用3000 2021-05-15 研发项目1 设备费用9000 2021-05-20 研发项目2 人员费用17000 2021-05-25 研发项目3 材料费用7500 2021-05-30 研发项目1 差旅费用3500 2021-06-01 研发项目2 设备费用10000 2021-06-05 研发项目3 人员费用18000 2021-06-10 研发项目1 材料费用5000 2021-06-15 研发项目2 差旅费用3200 2021-06-20 研发项目3 设备费用11000 2021-06-25 研发项目1 人员费用20000 2021-06-30 研发项目2 材料费用8000 2021-07-01 研发项目3 差旅费用4000 2021-07-05 研发项目1 设备费用12000 2021-07-10 研发项目2 人员费用22000 2021-07-15 研发项目3 材料费用9000 2021-07-20 研发项目1 差旅费用4500 2021-07-25 研发项目2 设备费用13000 2021-07-30 研发项目3 人员费用24000 2021-08-01 研发项目1 材料费用5500 2021-08-05 研发项目2 差旅费用3800 2021-08-10 研发项目3 设备费用14000 2021-08-15 研发项目1 人员费用260002021-08-25 研发项目3 差旅费用4500 2021-08-30 研发项目1 设备费用15000 2021-09-01 研发项目2 人员费用28000 2021-09-05 研发项目3 材料费用11000 2021-09-10 研发项目1 差旅费用5000 2021-09-15 研发项目2 设备费用16000 2021-09-20 研发项目3 人员费用30000 2021-09-25 研发项目1 材料费用6500 2021-09-30 研发项目2 差旅费用5200 2021-10-01 研发项目3 设备费用18000 2021-10-05 研发项目1 人员费用32000 2021-10-10 研发项目2 材料费用12000 2021-10-15 研发项目3 差旅费用5500 2021-10-20 研发项目1 设备费用20000 2021-10-25 研发项目2 人员费用34000 2021-10-30 研发项目3 材料费用13000 2021-11-01 研发项目1 差旅费用6000 2021-11-05 研发项目2 设备费用22000 2021-11-10 研发项目3 人员费用36000 2021-11-15 研发项目1 材料费用7500 2021-11-20 研发项目2 差旅费用5800 2021-11-25 研发项目3 设备费用24000 2021-11-30 研发项目1 人员费用38000 2021-12-01 研发项目2 材料费用14000 2021-12-05 研发项目3 差旅费用6500 2021-12-10 研发项目1 设备费用260002021-12-20 研发项目3 材料费用15000 2021-12-25 研发项目1 差旅费用7000 2021-12-30 研发项目2 设备费用28000。

高新企业研发费用台账模板

研发费用台账是高新技术企业进行研发活动时需要进行记录和管理的

重要工具。

下面是一份高新企业研发费用台账的模板,供参考:

1.项目基本信息

-项目名称:(填写项目的具体名称)

-项目编号:(填写项目的编号,用于标识和区分不同的项目)

2.研究开发费用

-人员费用:(记录研发过程中人员的工资、奖金等费用)

-材料费用:(记录研发过程中购买的实验设备、实验材料等费用)

-试验费用:(记录研发过程中进行试验所需的费用,如实验室租赁

费用、试验设备使用费用等)

-其他费用:(记录其他与研发活动相关的费用,如差旅费、会议费等)

-高新技术企业研发经费:(记录来自高新技术企业自有的研发经费)-政府研发经费:(记录来自政府的研发经费,如科技计划项目、产

业政策资金等)

-合作伙伴投资:(记录来自合作伙伴的投资,如股权投资、技术服

务费等)

4.研发费用使用情况

-人员费用使用情况:(记录研发过程中人员费用的具体使用情况)

-材料费用使用情况:(记录研发过程中材料费用的具体使用情况)-试验费用使用情况:(记录研发过程中试验费用的具体使用情况)-外聘研发费用使用情况:(记录研发过程中外聘研发费用的具体使用情况)

-其他费用使用情况:(记录其他费用的具体使用情况)

5.研发费用结余

-人员费用结余:(记录研发过程中人员费用的结余情况)

-材料费用结余:(记录研发过程中材料费用的结余情况)

-试验费用结余:(记录研发过程中试验费用的结余情况)

-外聘研发费用结余:(记录研发过程中外聘研发费用的结余情况)-其他费用结余:(记录其他费用的结余情况)。

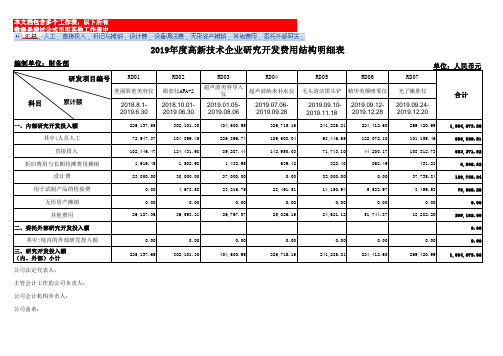

高新技术企业研发经费台账模板阿信制作·仅供参考总投资其中:固定资产投资其中:流动资产投资其中:用于研发投资国家级拨款省级拨款市级拨款地方拨款企业自筹银行贷款其他开始时间结束时间总人数其中:大专以上学历人数其中:外聘专家人数自主研发外委研发外委加工成果名称及数量成果水平知识产权类型知识产权编号研发投入总额其中:内部投入额其中:外委投入额其中:境外投入额成果所处阶段**年度销售收入**年度销售收入人员人工直接投入折旧费用长期费用摊销设计费资金补助加计扣除调研差旅费鉴定费通讯补助交通补助午餐补助产品宣传费产品检验费产品认证费能源动力费项目管理费会议费培训费研发费用情况高新技术企业申报相关研发项目及经费台账模板投资情况资金来源情况研发起止时间研发人员情况科技成果转化情况研发成果情况年度序号外部研发费用内部研发费用知识产权申报费技术合作情况序号项目名称年度项目名称装备调试费无形资产摊销委托外部研发投入指标情况说明其他费用合计政策支持一、研发经费归集:(1)人员人工从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

(2)直接投入企业为实施研究开发项目而购买的原材料等相关支出。

如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等;用于研究开发活动的仪器设备的简单维护费;以经营租赁方式租入的固定资产发生的租赁费等。

(3)折旧费用与长期待摊费用包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过程中发生的长期待摊费用。

(4)设计费用为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

(5)装备调试费主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

研发费用提取使用台账台账内容:1.项目信息:-项目名称-项目编号-项目负责人-项目起止日期-项目预算金额2.费用支出明细:-日期-费用项目-支出金额-支付方式(现金、银行转账、支票等)3.提取情况:-提取日期-提取金额-提取用途4.使用情况:-使用日期-使用金额-使用说明主要流程:1.研发项目立项:企业根据研发需求和战略规划,设立研发项目,并进行立项审批。

2.预算编制:项目负责人根据项目需求和预估成本,编制研发费用预算,并提交给财务部门审批。

3.费用支出:在研发项目进行过程中,负责人会向财务部门提交费用报销申请,财务部门根据申请审批结果,向项目负责人拨付相应的费用,同时记录在研发费用提取使用台账的"费用支出明细"中。

4.提取情况记录:当项目需要提取研发费用进行使用时,项目负责人向财务部门提交申请,申请提取的金额和用途,并填写在研发费用提取使用台账的"提取情况"中。

5.提取款项:财务部门根据项目负责人的申请,审批并拨付相应款项给项目负责人,并记录在提取情况中。

6.使用款项:项目负责人根据提取款项的用途,按照规定使用款项,并记录在研发费用提取使用台账的"使用情况"中。

7.审核与核对:财务部门定期对研发费用提取使用台账进行审核,确保费用的提取与使用符合规定,记录准确无误。

总结:研发费用提取使用台账是企业对于研发费用的一种管理方式,通过记录研发费用的支出、提取和使用情况,使企业能更好地管理和控制研发投入,在保证研发进展的同时,提高研发费用的使用效益。

台账的内容包括项目信息、费用支出明细、提取情况和使用情况等内容。

主要流程包括项目立项、预算编制、费用支出、提取款项、使用款项和审核核对等环节。

通过研发费用提取使用台账的建立和实施,能够提高研发费用的规范性和透明度,为企业的研发工作提供有效的支持。

纳税人名称(盖章):201X 年度人(签章):28%责人:“研发支出”辅助账汇总表填报说明:11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×81.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

阿信制作·仅供参考

总投资其中:固定资产投资其中:流动资产投资其中:用于研发投资国家级拨款省级拨款市级拨款地方拨款企业自筹银行贷款其他开始时间结束时间总人数其中:大专以上学历人数其中:外聘专家人数自主研发外委研发外委加工成果名称及数量成果水平知识产权类型知识产权编号研发投入总额其中:内部投入额其中:外委投入额其中:境外投入额成果所处阶段**年度销售收入**年度销售收入人员人工直接投入折旧费用长期费用摊销设计费资金补助加计扣除调研差旅费鉴定费通讯补助交通补助午餐补助产品宣传费产品检验费产品认证费能源动力费项目管理费会议费培训费研发费用情况高新技术企业申报相关研发项目及经费台账模板

投资情况资金来源情况研发起止时间研发人员情况科技成果转化情况研发成果情况年度序号外 部 研 发 费 用内 部 研 发 费 用知识产权申报费技术合作情况序号项目名称年度项目名称装备调试费无形资产摊销委托外部研发投入指

标

情

况

说

明其 他 费 用合 计

政策支持一、研发经费归集:(1)人员人工从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

(2)直接投入企业为实施研究开发项目而购买的原材料等相关支出。

如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等;用于研究开发活动的仪器设备的简单维护费;以经营租赁方式租入的固定资产发生的租赁费等。

(3)折旧费用与长期待摊费用包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过程中发生的长期待摊费用。

(4)设计费用为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

(5)装备调试费主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入。

(6)无形资产摊销因研究开发活动需要购入的专有技术(包括专利、非专利发明、许可证、专有技术、设计和计算方法等)所发生的费用摊销。

(7)委托外部研究开发费用是指企业委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行研究开发活动所发生的费用(项目成果为企业拥有,且与企业的主要经营业务紧密相关)。

委托外部研究开发费用的发生金额应按照独立交易原则确定。

认定过程中,按照委托外部研究开发费用发生额的80%计入研发费用总额。

(8)其他费用为研究开发活动所发生的其他费用,如办公费、通讯费、专利申请维护费、高新科技研发保险费等。

此项费用一般不得超过研究开发总费用的10%,另有规定的除外。

二、企业在中国境内发生的研究开发费用是指企业内部研究开发活动实际支出的全部费用与委托境内的企业、大学、转制院所、研究机构、技术专业服务机构等进行的研究开发活动所支出的费用之和,不包括委托境外机构完成的研究开发活动所发生的费用。

三、企业科技人员是指在企业从事研发活动和其他技术活动的,累计实际工作时间在183天以上的人员。

包括:直接科技人员及科技辅助人员。

四、企业研究开发人员,企业研究开发人员主要包括研究人员、技术人员和辅助人员三类。

(1)研究人员

是指企业内主要从事研究开发项目的专业人员。

(2)技术人员

具有工程技术、自然科学和生命科学中一个或一个以上领域的技术知识和经验,在研究人员指导下参与下述工作的人员:

——关键资料的收集整理;

——编制计算机程序;

——进行实验、测试和分析;

——为实验、测试和分析准备材料和设备;

——记录测量数据、进行计算和编制图表;从事统计调查等。

(3)辅助人员

是指参与研究开发活动的熟练技工。

五、研究开发人数的统计,主要统计企业的全时工作人员,可以通过企业是否签订了劳动合同来鉴别。

对于兼职或临时聘用人员,全年须在企业累计工作183天以上。

其中:境内外部研发投入。