理财计算公式

- 格式:doc

- 大小:195.00 KB

- 文档页数:14

理财计算公式

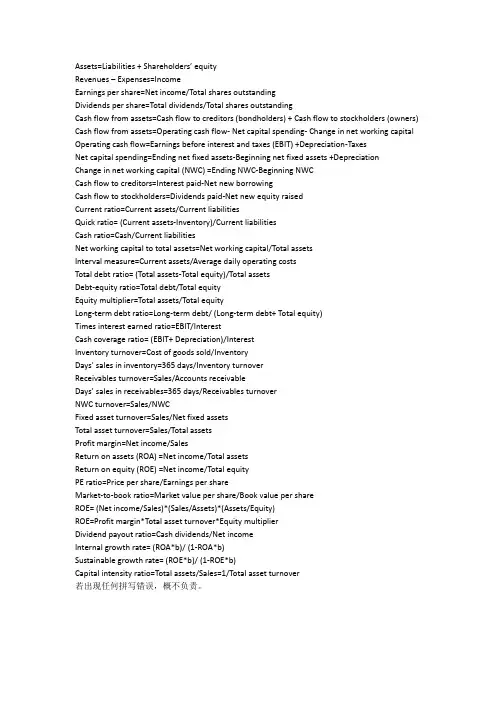

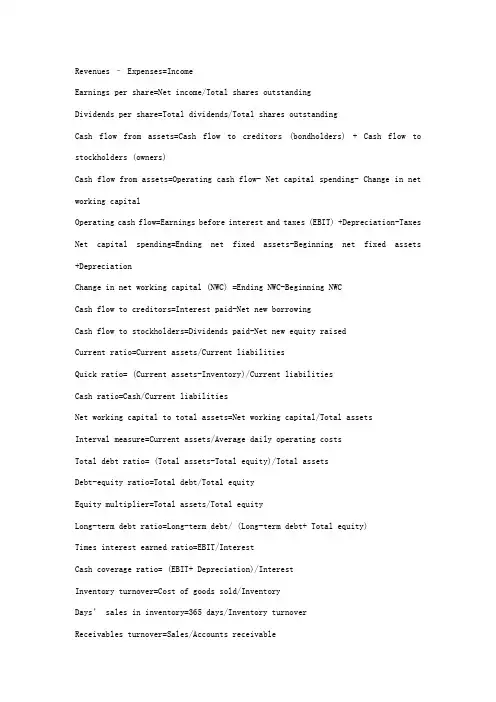

一、 财会计算

(一)偿债能力指标

1. 流动比率

流动比率=流动资产/流动负债

2. 速动比率

速动比率=(流动资产-存货)/流动负债

3. 现金比率

现金比率=(现金+银行存款+现金等价物)/流动负债

4. 现金流量比率

现金流量比率=年经营现金净流量/流动负债

5. 资产负债率

资产负债率=负债总额/资产总额

(二)投资收益指标

1. 普通每股净收益

普通每股净收益=(税后净收益-优先股股息)÷发行在外普通股股数(元/股)

2. 市盈率

每股收益市场价格市盈率

3. 股票获利率

股票获利率=普通股每股股利÷普通股每股市价×100%

(三)现金管理

1)

年度支出预算

2) 变现能力

流动比率=现金及现金等价物/流动负债

12年生活支出现金及现金等价物月生活支出偿还比率

3) 恩格尔系数

%100*%额家庭或个人消费支出总食品支出总额)恩格尔系数(

二、税收计算

(一)个人所得税(个人所得税率表详见附件)

1) 工资、薪酬所得

全月应纳税额=(每月工资所得-四金-

个人所得税起征额)×税率-速算扣除数

2) 个体工商户的生产、经营所得

应纳税额=[收入总额-(成本+费用+损失+准予扣除的税金)]×税率-速算扣除

3) 对企事业单位的承包经营、承租经营所得

年度应纳税额=[纳税年度收入总额-年度必要费用]×税率-速算扣除

4) 劳务报酬所得、特许权使用费所得、财产租赁所得

应纳税额=(劳务报酬收入-费用)×适用税率-速算扣除

5) 稿酬所得

应纳税额=(每次收入额-费用)×20%×(1-30%)

6) 财产转让所得

应纳税额=(转让财产收入额-财产原值-费用)×20%

7) 利息、股息、红利所得,偶然所得和其他所得

应纳税额=每次收入额×20%

个人所得税率表.doc

三、理财计算

(一)风险价值

1) 预期收益率

预期收益率E(Ri)等于当i种情况出现时第n年的概率乘以当i种情况出现时第n年的收益率的累积和。

2) 方差

3) 标准差

4) 变异系数

5) 风险报酬率

β—风险价值系数

6) 风险报酬

C—投资额

7) 投资价值

k1n0DVV投资价值

V0—投资价值 Vn —股票售价 D—每股股利 k—报酬率

(二)时间价值

1) 单利

本利和=本金×利率×期限

S=P×r×n

2) 复利

本利和=本金×(1+利率)期限

S=P×(1+r)n

3) 年金

1. 普通年金终值

FV=A(F/A,r,n) (F/A,r,n)为普通年金终值系数

FV—普通年金终值,A—年金,r—利率,n—期限

2. 普通年金现值

PV=A(P/A,r,n) (P/A,r,n)为普通年金现值系数

PV—普通年金现值,A—年金,r—利率,

n—期限

3. 预付年金终值

FV

FV—预付年金终值 A—年金 r—利率 n—期限

4. 预付年金现值

PV

PV—预付年金现值 A—年金 r—利率 n—期限

5. 永续年金现值

PV—永续年金现值 A—年金 r—利率 n—期限

6. 递延年金现值

PV=A·(P/A,i,n)(P/F,i,m)

n 为偿还的年数,m 为不用偿还的年数

4) 实际利率与名义利率

(三)净现值

NPV=Σ(CI-CO)(1+i)^(-t)

式中:CI—现金流入,CO—现金流出,(CI-CO)—第t年净现金流量,i—基准折现率,t—投资年限

首期投入计算时t=0,投入后的第一年现金流量,t=1

(四)投资收益计算

1) 内部收益率

I为折现率,NPV为净现值

2) 持有其收益率

1.股票持有期收益率

%100-买入价年现金股利买入价出售价持有期收益率

2.债券持有期收益率

① 息票债券持有期收益率

%100-债券买价债券利息债券买价债券售价持有期收益率

② 一次还本付息、贴现债券持有期收益率

%100-债券买价债券买价债券售价持有期收益率

3) 到期收益率

4) 本期收益率

5) 贴现收益率

贴现收益率=[贴现金额*(1-5.5%)-转贴现收入]/贴现金额

其中,5.5%是银行缴纳的营业税

6) 息票收益率

7) 证券行市

1.债券行市

到期期限利率到期收入本利和债券行市1

2.债券实际收益率

通货膨胀率—债券面值年息债券实际收益率%100

3.股票行市

利率预期收益股票行市

8) 债券

1.债券价格

P=M(1+i*n)/(1+r*n)

P是债券的价格,M是票面价值,i是票面的年利率,r是市场利率,n是时间

2.票面收益率

3.提前赎回收益率

购买时市场价格购买时市场价格赎回前年数票面利率票面价格赎回价格提前赎回收益率

9) 基金

1.基金单位净值

2.基金的报价

(五)保险

1) 遗属必要生活备用金的计算公式:

1.遗属必要生活费

遗子必要生活费+在世配偶必要生活费+赡养老人生活费

2.遗子必要生活费

子女目前月生活费×12个月×(22-子女现在的年龄)

3.在世配偶必要生活费

夫妻月生活费×0.5×12个月×在世配偶退休前年限

4.赡养老人生活费

目前赡养老人月生活费×12个月×老人的平均余生

2) 退休生活备用金:

1.夫妻必要退休生活费

夫妻退休前月生活费×0.7×12×退休时丈夫的平均余生

2.妻子必要退休生活费

妻子退休前月生活费×0.7×12×退休前夫妻的平均余生差

3.夫妻退休生活备用金

夫妻必要退休生活费+妻子必要退休生活费-社保养老金-家庭其他收入

3) 投资型寿险年缴费能力

(100-目前年龄)%×每月可自由支配资金×12

4) 应退保险费

实缴保险费-保险金额×实际承保期限相对应费率×实际承保期限(以月记)/12

5) 实退保险费

应退保险费×(1-5%)(实际承保期限不足一个月的,按一个月计)

(六)信贷

1) 信用卡

1.最大信用额度

最大信用额度=收入×信贷倍数×资产×借款成数

2.合理的信用卡信用额度

理性信用额度=(月收入×收入还款比例上限)/(最低缴款比例+月利率)

3.信用指标

① 循环利息=本期应还金额×天数×0.05%

② 月还本金额=当前负债/债务拟还清期数

③ 滞纳金=(最低还款额-当月还款金额)×5%

④ 最低还款额=本期应还金额×10%

2) 贷款

1.等额本金还款法

月利率累计已还本金)(贷款本金还款期数贷款本金每月还款额

2.等额本息还款法

111还款期数还款期数月利率)(月利率)(月利率贷款本金每月还款额

(七)房产

1) 可负担首付款

可负担首付款=目前年结余×年金终值系数+购房准备金×复利终值系数

2) 可负担房贷

可负担房贷=目前年收入×复利终值(n=离购房年数,r=预估收入成长率)×负担首付的比率上线×年金现值(n=贷款年限,i=房贷利率)

3) 可负担房屋总价

可负担房屋总价=可负担首付款+可负担房贷

4) 可负担房屋单价

可负担房屋单价=可负担房屋总价/需求平方米

(八)长期投资决策

1) 非贴现法

1.回收期法

回收期=原始投资额/每年现金净流入量(NCF)

2.年平均报酬率法

2) 获利能力指数法