进出口贸易实务—进出口货款结算

- 格式:ppt

- 大小:454.00 KB

- 文档页数:39

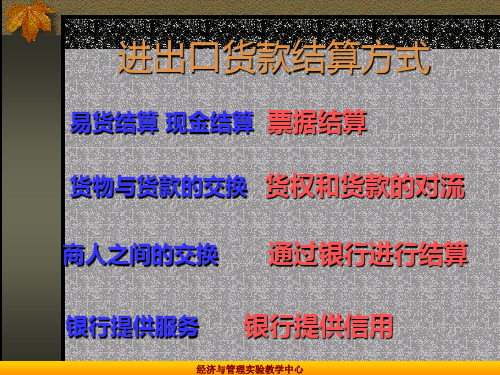

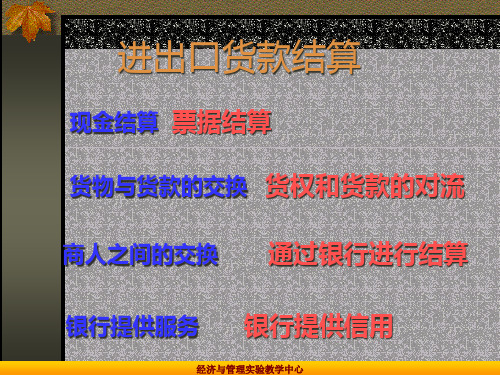

第8章货款的结算1.名词解释(1)汇票是一个人向另一个人签发的,要求在见票时或在将来的时间,或可以确定的时间,对某人或其指定的人或持票人支付一定金额的无条件的书面支付命令。

(2)根据国际商会《跟单信用证统一惯例》的解释,信用证是银行(开证银行)依照客户(开证申请人)的请求和指示,在符合信用证条款的条件下,凭规定的单据向受益人或其指定人进行付款、承兑或支付受益人开出的汇票;或授权另一家银行进行该项付款,或承兑或支付汇票;或授权另一家银行议付。

简单讲,信用证是一种银行开立的有条件承诺付款的书面文件。

(3)指进口人在远期汇票的到期日付清货款后,出口人才能将装运单据交给进口人的支付方式.(4)指付款人保证承担到期付款责任的行为。

(5)银行保函又称银行保证书,是由银行开立承担付款责任的一种担保凭证。

银行根据保函的规定承担绝对的付款责任。

(6)指由汇票持有人在汇票背面签上自己的名字,或再加上受让人的名字,并把汇票交给受让人的行为。

(7) UCP600是2007 年7 月1 日开始启用的新的跟单信用证国际惯例,是国际商会于2006 年10 月对UCP500 进行了重大修订后的版本。

UCP600全面地反映了近年来国际银行业、运输业、保险业出现的新变化,并体现了一定的前瞻性。

2.选择题(1)BCD (2) CD (3) ABD (4)ACD (5) ACD (6)ABCD (7)CD (8)ACD (9)BCD (10) ABCD3.判断题(1)√(2)√(3)×(4)×(5)√(6)×(7)√(8)×(9)√(10)×4.操作题出票时间:2001 年 6 月 25 日(或者26、27日)出票人:广东省轻工进出口公司付款人:香港南洋商业银行受款人:广东省轻工进出口公司或凭其指定(中国银行或凭其指定)付款时间:即期付款金额:(小写)88536美元(大写)捌万捌仟伍佰叁拾陆美元出票条款:香港南洋商业银行开立的不可撤销信用证第0106305号,开证日期2001年5月18日5.问答题(1)a. 重新解释和补充了UCP500 中未加以明确的定义b. 在措辞上更加明确,简洁易懂c. 在结构上更加简洁和系统化d.单证相符的标准细化为“单内相符、单单相符、单证相符”e. 单据遗失风险承担受益人和申请人地址之处理f. 银行单据处理的时间从7天缩短到5天。

《进出口贸易实务》教案:教你如何进行国际财务结算一、课程背景与目标1. 课程背景随着全球化进程的不断推进,我国与世界各国的贸易往来越来越频繁。

进出口贸易不仅涉及到商品的买卖,还涉及到货币的交换和结算。

国际财务结算作为进出口贸易中的重要环节,对于贸易双方来说具有重要意义。

2. 课程目标通过本课程的学习,使学生了解国际财务结算的基本概念、方式和流程,掌握各种结算工具的使用方法,提高学生在实际工作中处理国际财务结算问题的能力。

二、教学内容与课时安排1. 国际财务结算的基本概念(2课时)国际财务结算的定义国际财务结算的基本环节国际财务结算的主体与客体2. 国际贸易结算工具(2课时)汇票支票本票信用证汇款等新兴结算方式3. 国际财务结算流程(2课时)进出口贸易合同的签订与履行信用证的开具与审核货款的支付与收取结算风险的防范与处理4. 国际财务结算实务操作(4课时)银行结算账户的开设与使用汇票的填写与传递信用证的申请与审核汇款和等新兴结算方式的操作步骤5. 进出口贸易中的结算风险与管理(2课时)结算风险的类型与识别结算风险的防范措施结算风险的管理与控制三、教学方法与教学手段1. 教学方法讲授:讲解基本概念、原理和操作流程案例分析:分析典型国际贸易结算案例,提高学生的实际操作能力小组讨论:分组讨论结算风险防范和管理策略,培养学生的团队协作能力2. 教学手段投影仪:展示PPT课件,清晰呈现教学内容计算机:进行实务操作演示和练习网络资源:查找和引用国内外最新资料,丰富教学内容四、教学评价与考核方式1. 课堂参与度:观察学生在课堂上的发言和讨论情况,评价学生的参与度和积极性。

2. 实务操作练习:布置课后实务操作练习,评价学生对国际贸易结算工具和流程的掌握程度。

4. 期末考试:设置期末考试,包括选择题、判断题和案例分析题,全面考核学生的学习效果。

五、教学进度安排1. 第一周:国际财务结算的基本概念2. 第二周:国际贸易结算工具3. 第三周:国际财务结算流程4. 第四周:国际财务结算实务操作5. 第五周:进出口贸易中的结算风险与管理六、案例分析与实践教学1. 案例选取:挑选具有代表性的国际贸易结算案例,涉及信用证欺诈、结算风险管理等热点问题。