长沙理工大学2018年《F0703会计综合(财务会计学、财务管理学、审计学)》考研专业课复试真题试卷

- 格式:pdf

- 大小:421.43 KB

- 文档页数:2

总复习题一、问答题:1、资料:中天恒信会计师事务所承办了隆科电子股份有限公司财务报表审计业务。

隆科电子股份有限公司的小股东代表律师以隆科电子股份有限公司财务报表审计工作存在重大过失、导致其发生重大投资损失为由,向法院提起诉讼,要求中天恒信会计师事务所承担民事赔偿责任。

要求:中天恒信会计师事务所聘请的律师在准备应诉材料时提出以下问题,请代为回答:(1)在什么情况下,注册会计师可能被认为免于承担民事责任?(2)在什么情况下,注册会计师可能对第三方承担法律责任?(3)针对第三方的诉讼,注册会计师应当如何为自已抗辩?答:(1)在下列情况下,注册会计师可能被认为免于承担民事责任:①注册会计师本身并无过失,即他执业时严格遵循了专业标准的要求,保持了职业上应有的认真与谨慎;②注册会计师虽有过失,但这种过失与损害结果不存在因果关系。

(2)在注册会计师存在工作失误或欺诈时,注册会计师应当对第三方承担法律责任。

(3)注册会计师可从以下几个方面进行抗辩:①注册会计师本身并无过失,即他执业时严格遵循了专业标准的要求,保持了职业上应有的认真与谨慎;②注册会计师虽有过失,但这种过失与损害结果不存在因果关系;③原告已经超过诉讼时效(自有关机关公布处罚决定日或刑事判决生效日起两年)。

2、资料:中天恒信会计师事务所承接了湖北远达公司2004年度会计报表审计业务,委派了注册会计师李某、刘某进行审计。

注册会计师李某、刘某对应收账款审计时采用了肯定式函证程序,并对回函结果进行汇总,其中:债务人A未提供回函,债务人B和债务人C回函结果与被审计单位会计记录不一致。

要求回答:(1)注册会计师李某、刘某针对债务人A未回函情况应采取措施?(2)债务人B和债务人C回函结果与被审计单位会计记录不一致的原因主要可能是哪些?(3)注册会计师应相应实施哪些主要的审计程序?答:(1)函证应收账款时,如果向某债务单位寄发的首封积极式询证函未能得到回复,注册会计师应寄发第二封询证函,如果仍未能得到回复,应实施必要的替代审计程序,如检查与销售有关的合同、发货凭证等。

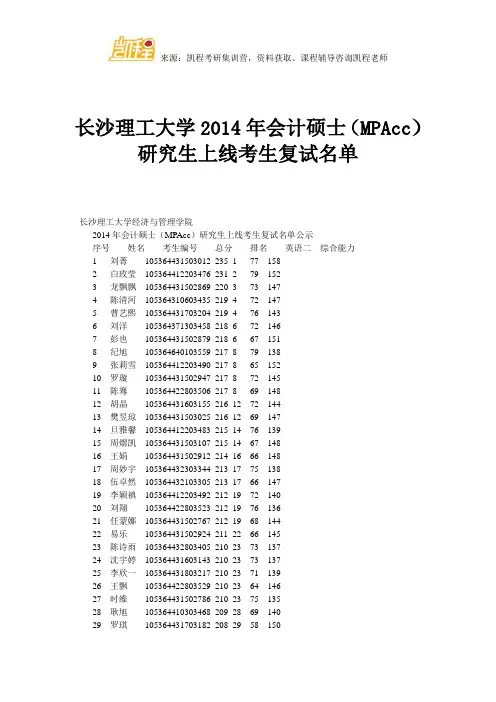

长沙理工大学2014年会计硕士(MPAcc)研究生上线考生复试名单长沙理工大学经济与管理学院2014年会计硕士(MPAcc)研究生上线考生复试名单公示序号姓名考生编号总分排名英语二综合能力1 刘菁105364431503012 235 1 77 1582 白玫莹105364412203476 231 2 79 1523 龙飘飘105364431502869 220 3 73 1474 陈清河105364310603435 219 4 72 1475 曹艺熙105364431703204 219 4 76 1436 刘洋105364371303458 218 6 72 1467 彭也105364431502879 218 6 67 1518 纪旭105364640103559 217 8 79 1389 张莉雪105364412203490 217 8 65 15210 罗璇105364431502947 217 8 72 14511 陈骞105364422803506 217 8 69 14812 胡晶105364431603155 216 12 72 14413 樊昱琼105364431503025 216 12 69 14714 旦雅馨105364412203483 215 14 76 13915 周熠凯105364431503107 215 14 67 14816 王娟105364431502912 214 16 66 14817 周妙宇105364432303344 213 17 75 13818 伍卓然105364432103305 213 17 66 14719 李颖禛105364412203492 212 19 72 14020 刘翔105364422803523 212 19 76 13621 任蒙娜105364431502767 212 19 68 14422 易乐105364431502924 211 22 66 14523 陈诗雨105364432803405 210 23 73 13724 沈宇婷105364431603143 210 23 73 13725 李欣一105364431803217 210 23 71 13926 王飘105364422803529 210 23 64 14627 时维105364431502786 210 23 75 13528 耿旭105364410303468 209 28 69 14029 罗琪105364431703182 208 29 58 15030 张鸿羽105364422803504 208 29 66 14231 吴煜105364431503088 208 29 62 14632 郭祎然105364431503117 208 29 75 13333 陈金金105364432603389 207 33 66 14134 姜佳楠105364431502920 207 33 62 14535 向阳105364431502827 207 33 75 13236 刘颖达105364431803215 206 36 70 13637 戴士超105364432203320 206 36 66 14038 陈子娟105364431502972 206 36 62 14439 刘百合105364110803415 206 36 51 15540 刘琼105364431503048 206 36 62 14441 肖鹏105364431603170 206 36 65 14142 王晓燕105364330103439 206 36 74 13243 张璐105364431503076 206 36 72 13444 王守凯105364130603423 205 44 70 13545 王毅维105364432103313 205 44 58 14746 张超105364431502978 205 44 58 14747 高雨彬105364431603144 205 44 71 13448 张曼娜105364422803519 205 44 69 13649 周觅105364431603149 204 49 68 13650 刘永斌105364431502884 204 49 66 13851 曹榆琪105364422803505 203 51 70 13352 刘成晗105364431502980 203 51 67 13653 孙鹏105364432603390 203 51 61 14254 谢焘105364431502870 203 51 58 14555 张照105364431502969 202 55 55 14756 朱畅105364422803507 202 55 71 13157 龚毓惠105364432103307 202 55 68 13458 柳扬105364431503114 202 55 61 14159 赵雯105364422803528 202 55 74 12860 王朝辉105364431502979 201 60 64 13761 李宁105364412203484 201 60 69 13262 谢易真105364431502904 200 62 62 13863 汪挺105364422803500 200 62 65 13564 汤洁玉105364432103299 200 62 70 13065 黄海艳105364432403367 200 62 59 14166 赵闯105364412203478 200 62 70 13067 贾丽珊105364422803510 199 67 62 13768 徐金昌105364431502937 199 67 62 13769 曹敏105364431502958 199 67 61 13870 朱浪105364431502896 199 67 54 14571 黄芳105364431502783 199 67 63 13672 文紫双105364431502848 199 67 55 14473 余茜105364422803524 198 73 65 13374 钱虹辰105364422803532 198 73 74 12475 曹蓓105364361203449 198 73 76 12276 胡雅倩105364431502757 198 73 61 13777 肖璐105364431502840 198 73 63 13578 李奕燃105364431502862 198 73 64 134。

长沙理工大学会计硕士招生简章长沙理工大学会计硕士招生简章很多同学都已经在准备16年考研了,在这里凯程老师特意整理了长沙理工大学会计硕士15年的招生简章给同学们参考,相信变化不会太大,凯程考研会在第一时间提供16年长沙理工大学会计硕士招生简章。

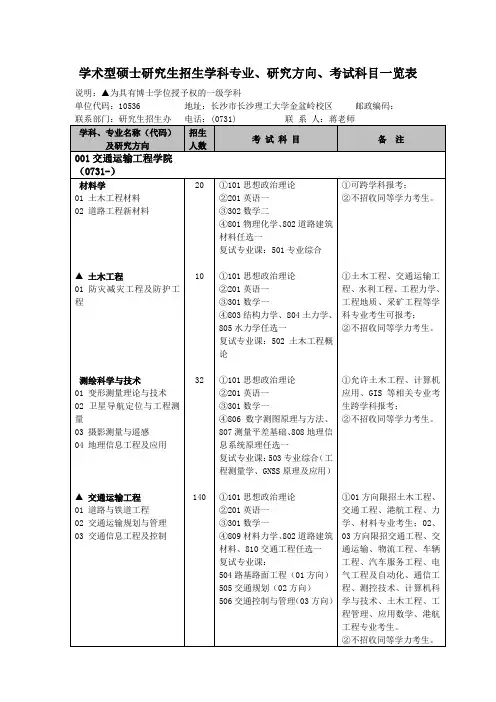

学科、专业名称及研拟招生人考试科目究方向数125300会计硕士68备注①199管理类联考综合能力①限招经济与管理大类学生,②204英语二非经济管理大类专业学生需具有管理学第二学位;复试专业课:F0707政治理②招收同等学力考生经济管论、F0708 (理大类)。

会计专业综合同等学力加试科目:J0704经济学原理J0705管理学原理一、培养目标培养热爱祖国,拥护中国共产党的领导,拥护社会主义制度,遵纪守法,品德良好,具有服务国家服务人民的社会责任感,掌握本学科坚实的基础理论和系统的专业知识,具有创新精神和从事科学研究、教学、管理等工作能力的高层次学术型专门人才以及具有较强解决实际问题的能力、能够承担专业技术或管理工作、具有良好职业素养的高层次应用型专门人才。

二、报考条件报名参加研究生招生全国统一考试的人员,须符合下列条件:1.中华人民共和国公民。

2.拥护中国共产党的领导,品德良好,遵纪守法。

3.身体健康状况符合国家和学校规定的体检要求。

4.考生的学历必须符合下列条件之一:国家承认学历的应届本科毕业生;具有国家承认的大学本科毕业学历的人员;获得国家承认的高职高专毕业学历后满2年或2年以上,达到大学本科毕业生同等学力,且符合以下具体业务要求之一的人员:①全国自学考试完成6科以上本科主干课程学习,成绩合格;第 1 页共 1 页②成人高校专升本在读。

国家承认学历的本科结业生,按本科毕业生同等学力身份报考;已获硕士学位或博士学位的人员;在校研究生报考须在报名前征得所在培养单位同意。

专业学位研究生全国统一考试的报考条件按下列规定执行。

1.报名参加法律硕士(非法学)专业学位硕士研究生招生考试的人员,须符合下列条件:符合中的各项要求。

会计硕士考研:长沙理工大学复试项目及规章引言概述:会计硕士考研是许多财会专业毕业生追求的梦想,长沙理工大学作为湖南省内知名的高校之一,其会计硕士考研复试项目及规章备受关注。

本文将详细介绍长沙理工大学会计硕士考研的复试项目及规章。

一、复试项目1.1 专业课笔试:长沙理工大学会计硕士考研复试项目首先是专业课笔试,主要考察考生对会计学、财务管理等专业知识的掌握程度。

1.2 专业课面试:专业课面试是考察考生对会计专业知识的理解和运用能力,考官会针对具体问题进行深入的提问。

1.3 英语口语测试:英语口语测试是为了考察考生的英语口语表达能力,包括流利程度、词汇量和语法运用能力。

二、规章2.1 报名条件:长沙理工大学会计硕士考研的报名条件包括本科毕业生、具有相关专业背景、成绩优秀等要求。

2.2 复试成绩权重:长沙理工大学会计硕士考研复试成绩在录取中的权重较高,专业课成绩、面试表现和英语口语测试成绩都将影响最终录取结果。

2.3 复试时间安排:长沙理工大学会计硕士考研复试时间通常在每年的三、四月份,考生需提前关注官方通知并按时参加。

三、注意事项3.1 做好准备:考生在参加长沙理工大学会计硕士考研复试前,务必做好充分的准备,包括复习专业知识、提高英语口语表达能力等。

3.2 注意形象:参加复试时,考生要注意仪表端庄、着装得体,给考官留下良好的第一印象。

3.3 自信心:在面对考官提问时,考生要保持自信心,坦诚回答问题,展现自己的专业素养和学术能力。

四、复试流程4.1 报到注册:考生按照规定时间和地点前往长沙理工大学进行报到注册,领取考试相关材料。

4.2 笔试面试:参加专业课笔试和面试环节,按照考官要求完成各项考试内容。

4.3 英语口语测试:参加英语口语测试,展示自己的英语口语表达能力。

五、复试结果5.1 录取通知:长沙理工大学会计硕士考研复试结果将在一定时间内发布,录取通知将通过官方渠道发送给考生。

5.2 备案注册:被录取的考生需按照学校规定的时间进行备案注册,完成相关手续。

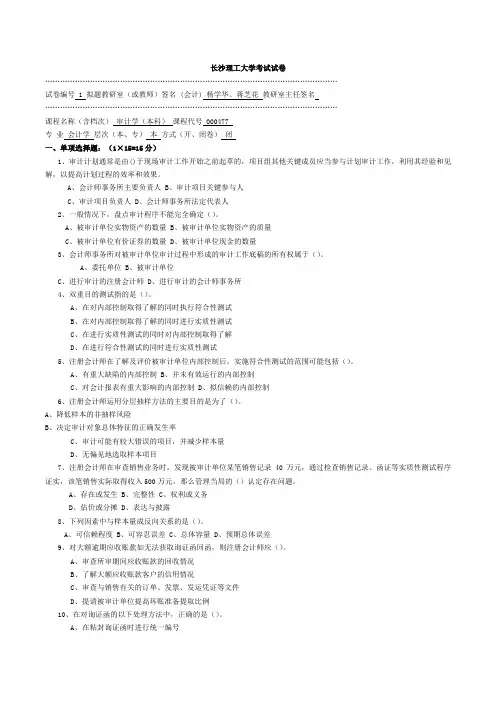

长沙理工大学考试试卷………………………………………………………………………………………………………试卷编号 1 拟题教研室(或教师)签名 (会计) 杨学华、蒋芝花教研室主任签名………………………………………………………………………………………………………课程名称(含档次)审计学(本科)课程代号 000477专业会计学层次(本、专)本方式(开、闭卷)闭一、单项选择题:(1×15=15分)1、审计计划通常是由()于现场审计工作开始之前起草的,项目组其他关键成员应当参与计划审计工作,利用其经验和见解,以提高计划过程的效率和效果。

A、会计师事务所主要负责人B、审计项目关键参与人C、审计项目负责人D、会计师事务所法定代表人2、一般情况下,盘点审计程序不能完全确定()。

A、被审计单位实物资产的数量B、被审计单位实物资产的质量C、被审计单位有价证券的数量D、被审计单位现金的数量3、会计师事务所对被审计单位审计过程中形成的审计工作底稿的所有权属于()。

A、委托单位B、被审计单位C、进行审计的注册会计师D、进行审计的会计师事务所4、双重目的测试指的是()。

A、在对内部控制取得了解的同时执行符合性测试B、在对内部控制取得了解的同时进行实质性测试C、在进行实质性测试的同时对内部控制取得了解D、在进行符合性测试的同时进行实质性测试5、注册会计师在了解及评价被审计单位内部控制后,实施符合性测试的范围可能包括()。

A、有重大缺陷的内部控制B、并未有效运行的内部控制C、对会计报表有重大影响的内部控制D、拟信赖的内部控制6、注册会计师运用分层抽样方法的主要目的是为了()。

A、降低样本的非抽样风险B、决定审计对象总体特征的正确发生率C、审计可能有较大错误的项目,并减少样本量D、无偏见地选取样本项目7、注册会计师在审查销售业务时,发现被审计单位某笔销售记录40万元,通过检查销售记录、函证等实质性测试程序证实,该笔销售实际取得收入500万元,那么管理当局的()认定存在问题。

理工大学考试试卷………………………………………………………………………………………………………试卷编号 1 拟题教研室(或教师)签名(会计) 学华、蒋芝花教研室主任签名………………………………………………………………………………………………………课程名称(含档次)审计学(本科)课程代号000477专业会计学层次(本、专)本方式(开、闭卷)闭一、单项选择题:(1×15=15分)1、审计计划通常是由()于现场审计工作开始之前起草的,项目组其他关键成员应当参与计划审计工作,利用其经验和见解,以提高计划过程的效率和效果。

A、会计师事务所主要负责人B、审计项目关键参与人C、审计项目负责人D、会计师事务所法定代表人2、一般情况下,盘点审计程序不能完全确定()。

A、被审计单位实物资产的数量B、被审计单位实物资产的质量C、被审计单位有价证券的数量D、被审计单位现金的数量3、会计师事务所对被审计单位审计过程中形成的审计工作底稿的所有权属于()。

A、委托单位B、被审计单位C、进行审计的注册会计师D、进行审计的会计师事务所4、双重目的测试指的是()。

A、在对部控制取得了解的同时执行符合性测试B、在对部控制取得了解的同时进行实质性测试C、在进行实质性测试的同时对部控制取得了解D、在进行符合性测试的同时进行实质性测试5、注册会计师在了解及评价被审计单位部控制后,实施符合性测试的围可能包括()。

A、有重大缺陷的部控制B、并未有效运行的部控制C、对会计报表有重大影响的部控制D、拟信赖的部控制6、注册会计师运用分层抽样方法的主要目的是为了()。

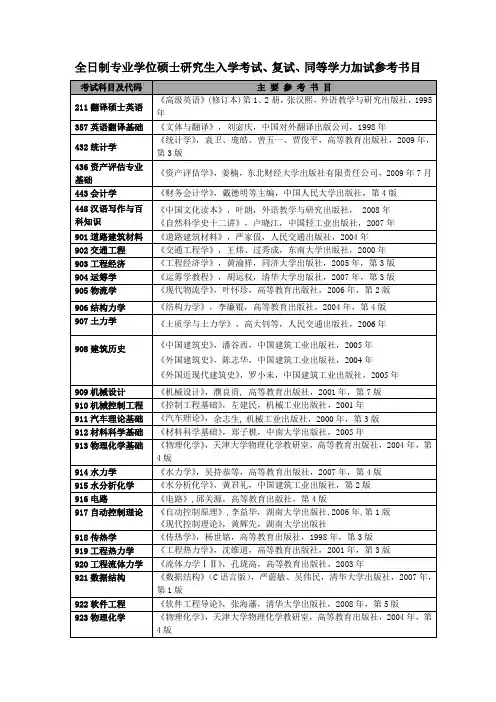

A、降低样本的非抽样风险B、决定审计对象总体特征的正确发生率C、审计可能有较大错误的项目,并减少样本量D、无偏见地选取样本项目7、注册会计师在审查销售业务时,发现被审计单位某笔销售记录40万元,通过检查销售记录、函证等实质性测试程序证实,该笔销售实际取得收入500万元,那么管理当局的()认定存在问题。