金地集团财务分析

- 格式:xls

- 大小:117.00 KB

- 文档页数:6

盈利因素驱动模型在企业财务分析中的应用——以金地集团为例(一)企业财务分析背景快速发展的经济增长越来越多地将企业财务状况作为重要的衡量标准,财务分析实质上是把企业经营状况、收益形式、财务现付水平及今后发展前景等综合考虑,把企业财务情况做出具体的描述,从而指导企业的经营方向和资金管理策略,考虑影响企业财务状态的有效因素,认真分析日益增加的财务报表,及时发现问题,以期指导企业进行有效的经营管理,维护企业的健康发展。

财务分析作为企业管理决策的重要依据,发挥着不可替代的作用,是当前企业管理科学研究的主要方向。

(二)应用因素驱动模型的重要性金地集团采用因素驱动模型作为财务分析的实践方法和有效工具,针对不同类型的企业,从资产经营、资本组成和费用结构等方面,采用因素驱动模型进行财务调整,以获得最佳财务结构和财务效益。

这一模型将经营财务和财务决策合并到一起,根据不同企业所处的行业、所拥有的资产,施行最有效地管理资金。

因素驱动模型主要用于分析企业业务状况及未来发展前景,以便制定有效的财务策略。

金地集团开始在1999年实施因素驱动模型,以分析其资产和资产组成情况,主要应用的财务工具包括基本比率、运营费用及现金流分析、能力评价和敏感性分析等。

他们将资产结构、财务结构和财务策略统一地深化分析,把影响企业收益的关键因素细化为各个数值及比率,将其统一列入财务计划表形成完整的预测模型,即使内外部政策和汇率等变化,也可以更加精准地预测出金地集团的财务收益。

进一步,金地集团可以利用敏感性分析,更全面、科学、精确地识别收入的变化机制,并为未来的财务管理提供准确性和可行性,按照公司现有的资源情况,制定更有竞争力的财务策略,以实现财务绩效的有效提高。

(四)结论因素驱动模型是财务分析的一种重要手段,用于更全面、深入地分析企业财务状态。

金地集团通过采用因素驱动模型,把收益的因素分解为单一因素,从而更加清晰地分析企业财务状态,明确企业的发展方向。

金地集团分析报告1. 概述本报告旨在对金地集团进行综合分析,包括公司概况、财务状况、市场竞争力和未来发展趋势等方面的内容。

通过对金地集团的深入研究,我们可以更好地了解这家企业的运营状况和竞争优势,为投资者提供决策参考。

2. 公司概况金地集团是一家房地产开发商,成立于1997年,总部位于中国。

公司主要从事住宅、商业地产和物业管理等业务。

多年来,金地集团凭借其专业的团队和优质的产品,在房地产行业中积累了良好的声誉。

目前,金地集团已经在全国范围内开展了多个项目,成为中国房地产市场的重要参与者之一。

3. 财务状况分析3.1 营收情况根据金地集团的财务报表数据,过去几年公司的营收持续增长。

截止目前,金地集团的年度营收已经超过数十亿元人民币。

这主要得益于公司不断推出新的房地产项目,以及积极拓展商业地产和物业管理业务。

3.2 利润状况金地集团过去几年的净利润也呈现出稳步增长的趋势。

这说明公司在市场竞争中能够有效地控制成本,提高盈利能力。

同时,金地集团还通过合理的资本结构和财务战略,实现了稳定的盈利增长。

3.3 资产负债状况在资产负债状况方面,金地集团的资产总额持续增加。

这主要归因于公司规模的扩大和新项目的投资。

同时,公司也注重风险管理,保持合理的负债水平,以确保财务稳定性和偿债能力。

4. 市场竞争力分析金地集团在中国的房地产市场中具有一定的竞争优势。

首先,公司在多个城市开展项目,具备较大的市场份额和品牌影响力。

其次,金地集团注重产品质量和服务水平的提升,满足了市场对高品质房地产的需求。

此外,公司还与合作伙伴建立了良好的合作关系,共同开发项目,提高了市场竞争力。

5. 未来发展趋势展望5.1 房地产市场前景中国的房地产市场在未来仍然存在较大的发展潜力。

随着城市化进程的深入推进和人民生活水平的提高,对住房需求的持续增长将推动房地产市场的发展。

金地集团可以抓住这一机遇,进一步扩大市场份额,并在新的城市开展房地产项目。

第1篇一、引言金地集团(股票代码:600383)成立于1993年,是一家以房地产开发为核心业务的大型国有控股企业。

经过多年的发展,金地集团已在全国多个城市布局,形成了以住宅开发为主,商业地产、旅游地产、金融投资等多元化发展的格局。

本报告将从金地集团的财务状况、经营成果、现金流量等方面进行深入分析,以期为投资者、管理层及相关部门提供有益的参考。

二、财务状况分析(一)资产负债表分析1. 资产结构分析截至2023年12月31日,金地集团总资产为XXX亿元,其中流动资产XXX亿元,非流动资产XXX亿元。

流动资产中,货币资金、交易性金融资产和应收账款占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

非流动资产中,投资性房地产、固定资产和无形资产占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

2. 负债结构分析截至2023年12月31日,金地集团总负债为XXX亿元,其中流动负债XXX亿元,非流动负债XXX亿元。

流动负债中,短期借款、应付账款和一年内到期的非流动负债占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

非流动负债中,长期借款、应付债券和长期应付款占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

3. 所有者权益分析截至2023年12月31日,金地集团所有者权益为XXX亿元,其中实收资本、资本公积和未分配利润占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

(二)盈利能力分析1. 营业收入分析2023年,金地集团实现营业收入XXX亿元,同比增长XX%。

其中,房地产开发收入XXX亿元,同比增长XX%;物业管理收入XXX亿元,同比增长XX%。

2. 毛利率分析2023年,金地集团毛利率为XX%,较上年同期提高XX个百分点。

这主要得益于公司产品结构的优化和成本控制能力的提升。

3. 净利率分析2023年,金地集团实现净利润XXX亿元,同比增长XX%。

净利率为XX%,较上年同期提高XX个百分点。

(三)偿债能力分析1. 流动比率分析截至2023年12月31日,金地集团流动比率为XX,表明公司短期偿债能力较强。

金地集团2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为333,408.95万元,与2022年上半年的410,880.34万元相比有较大幅度下降,下降18.85%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为332,122.83万元,与2022年上半年的410,416.9万元相比有较大幅度下降,下降19.08%。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析金地集团2023年上半年成本费用总额为3,453,775.34万元,其中:营业成本为3,074,515.25万元,占成本总额的89.02%;销售费用为96,851.25万元,占成本总额的2.8%;管理费用为172,642.83万元,占成本总额的5%;财务费用为53,931.44万元,占成本总额的1.56%;营业税金及附加为47,938.93万元,占成本总额的1.39%;研发费用为7,895.63万元,占成本总额的0.23%。

2023年上半年销售费用为96,851.25万元,与2022年上半年的86,097.63万元相比有较大增长,增长12.49%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年上半年管理费用为172,642.83万元,与2022年上半年的174,201.95万元相比有所下降,下降0.9%。

2023年上半年管理费用占营业收入的比例为4.68%,与2022年上半年的6.21%相比有所降低,降低1.53个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

三、资产结构分析金地集团2023年上半年资产总额为42,597,199.57万元,其中流动资产为32,275,884.31万元,主要以存货、其他应收款、货币资金为主,分别占流动资产的51.26%、28.4%和14.28%。

金地集团2022年财务分析综合报告一、实现利润分析2022年利润总额为1,307,951.74万元,与2021年的1,581,916.55万元相比有较大幅度下降,下降17.32%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2022年营业成本为9,523,944.39万元,与2021年的7,798,113.78万元相比有较大增长,增长22.13%。

2022年销售费用为283,039.01万元,与2021年的309,279.01万元相比有较大幅度下降,下降8.48%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2022年管理费用为505,386.97万元,与2021年的534,064.4万元相比有较大幅度下降,下降5.37%。

2022年管理费用占营业收入的比例为4.2%,与2021年的5.4%相比有所降低,降低1.19个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2022年财务费用为84,577.5万元,与2021年的65,019.14万元相比有较大增长,增长30.08%。

三、资产结构分析2022年存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,金地集团2022年是有现金支付能力的,其现金支付能力为5,155,416.9万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

金地集团2022年的营业利润率为10.78%,总资产报酬率为3.84%,净资产收益率为8.10%,成本费用利润率为12.11%。

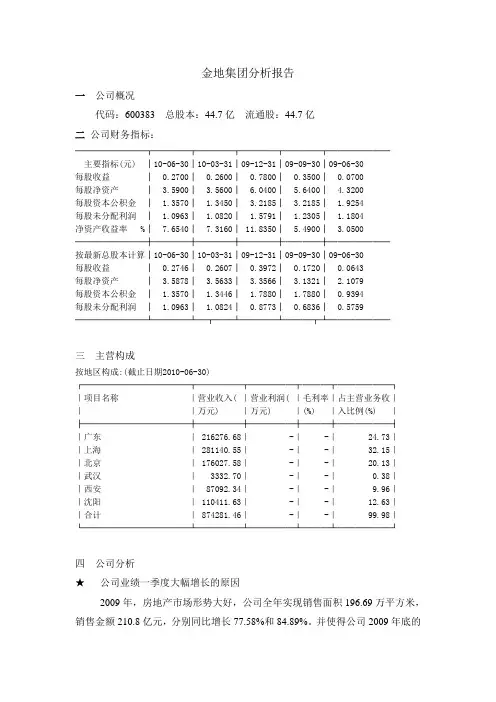

金地集团分析报告一公司概况代码:600383 总股本:44.7亿流通股:44.7亿二公司财务指标:────────┬────┬────┬────┬────┬───────主要指标(元) │10-06-30│10-03-31│09-12-31│09-09-30│09-06-30每股收益│ 0.2700│ 0.2600│ 0.7800│ 0.3500│ 0.0700每股净资产│ 3.5900│ 3.5600│ 6.0400│ 5.6400│ 4.3200每股资本公积金│ 1.3570│ 1.3450│ 3.2185│ 3.2185│ 1.9254每股未分配利润│ 1.0963│ 1.0820│ 1.5791│ 1.2305│ 1.1804净资产收益率 %│ 7.6540│ 7.3160│ 11.8350│ 5.4900│ 3.0500────────┼────┼────┼────┼────┼───────按最新总股本计算│10-06-30│10-03-31│09-12-31│09-09-30│09-06-30每股收益│ 0.2746│ 0.2607│ 0.3972│ 0.1720│ 0.0643每股净资产│ 3.5878│ 3.5633│ 3.3566│ 3.1321│ 2.1079每股资本公积金│ 1.3570│ 1.3446│ 1.7880│ 1.7880│ 0.9394每股未分配利润│ 1.0963│ 1.0824│ 0.8773│ 0.6836│ 0.5759────────┴────┴─┬──┴────┴───┬┴───────三主营构成按地区构成:(截止日期2010-06-30)┌────────────┬─────┬─────┬───┬──────┐|项目名称|营业收入( |营业利润( |毛利率|占主营业务收|||万元) |万元) |(%) |入比例(%) |├────────────┼─────┼─────┼───┼──────┤|广东| 216276.68| -| -| 24.73||上海| 281140.55| -| -| 32.15||北京| 176027.58| -| -| 20.13||武汉| 3332.70| -| -| 0.38||西安| 87092.34| -| -| 9.96||沈阳| 110411.63| -| -| 12.63||合计| 874281.46| -| -| 99.98|└────────────┴─────┴─────┴───┴──────┘四公司分析★公司业绩一季度大幅增长的原因2009年,房地产市场形势大好,公司全年实现销售面积196.69万平方米,销售金额210.8亿元,分别同比增长77.58%和84.89%。

企业盈利能力分析研究——以金地集团为例企业盈利能力分析研究——以金地集团为例一、引言盈利能力是企业经营管理的核心指标之一,直接反映了企业在市场竞争中的表现和生存能力。

金地集团作为中国房地产行业的知名企业,其盈利能力一直备受关注。

本文将以金地集团为例,对其盈利能力进行深入分析研究,以期揭示其盈利能力的关键因素和发展趋势。

二、金地集团概况金地集团是中国房地产行业的领军企业之一,成立于1997年。

经过多年的发展,金地集团已经发展成为集房地产开发、经营管理、物业管理及高端酒店等多元化经营的大型企业集团。

截至目前,金地集团已经在全国各大城市开展了数百个房地产项目,具备较强的市场竞争力和丰富的运营经验。

三、盈利能力分析1. 财务指标分析利润总额是评估企业盈利能力的重要指标之一。

通过对金地集团的财务报表进行分析,发现其利润总额在过去几年有了显著的增长。

这主要得益于金地集团丰富的项目储备和规模化运营的优势。

同时,金地集团在市场营销方面也取得了明显的突破,通过创新的销售策略和多样化的产品线吸引了更多的购房者。

另外,净利润率是评估企业盈利能力的重要指标之一。

金地集团的净利润率在过去几年保持较稳定的增长趋势。

这得益于金地集团在成本控制方面的优势和高效的运营管理。

此外,金地集团还不断加大研发投入,提高产品质量和设计创新能力,从而提升了产品溢价空间和市场竞争力,进一步增强了盈利能力。

2. 市场竞争分析金地集团作为中国房地产行业的领军企业,市场竞争力得到了广泛认可。

一方面,金地集团具备丰富的项目储备和资金实力,能够灵活应对市场变化和风险;另一方面,金地集团在产品质量上保持高标准,不仅满足消费者对高品质住宅的需求,还能够通过不同的产品定位满足不同群体的需求,具备较强的市场竞争优势。

此外,金地集团还注重与各级政府的合作互利,通过参与政府规划和重点项目建设,提高了企业的社会声誉和品牌影响力,为企业盈利能力的提升提供了有力支持。

3. 盈利能力发展趋势分析随着中国房地产市场的增长和优化,金地集团的盈利能力有望继续保持良好的发展势头。

房地产企业财务风险管理研究以金地集团为例一、本文概述Overview of this article随着全球经济的不断发展和市场竞争的日益激烈,房地产企业面临着越来越多的财务风险。

这些风险不仅来自于市场环境的变化,还来自于企业内部管理和运营的不稳定。

因此,对房地产企业财务风险管理的研究具有重要的现实意义和理论价值。

本文旨在以金地集团为例,深入探讨房地产企业财务风险管理的问题,以期为相关企业提供有益的参考和启示。

With the continuous development of the global economy and the increasingly fierce market competition, real estate enterprises are facing more and more financial risks. These risks come not only from changes in the market environment, but also from the instability of internal management and operations within the enterprise. Therefore, the study of financial risk management in real estate enterprises has important practical significance and theoretical value. This article aims to take Jindi Group as an example to deeply explore the financial riskmanagement issues of real estate enterprises, in order to provide useful reference and inspiration for related enterprises.本文首先将对房地产企业财务风险的内涵、特点及其成因进行系统的梳理和分析,为后续研究奠定理论基础。

金地集团2022年现金流量报告一、现金流入结构分析2022年现金流入为24,701,319.65万元,与2021年的35,479,976.1万元相比有较大幅度下降,下降30.38%。

企业通过销售商品、提供劳务所收到的现金为7,730,939.37万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的31.3%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加1,990,724.87万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的16.73%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2022年现金流出为25,725,673.41万元,与2021年的34,440,998.13万元相比有较大幅度下降,下降25.31%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的21.02%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2022年,工资性支出有所增加,企业现金流出的刚性增加。

2022年,现金流入项目从大到小依次是:收到其他与经营活动有关的现金;销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金。

现金流出项目从大到小依次是:支付的其他与经营活动有关的现金;购买商品、接受劳务支付的现金;偿还债务支付的现金;投资支付的现金。

四、现金流动的协调性评价2022年金地集团投资活动需要资金240,721.36万元;经营活动创造资金1,990,724.87万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2022年金地集团筹资活动需要净支付资金2,774,357.27万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2022年现金及现金等价物净增加额为负1,015,975.41万元,与2021年的1,034,660.33万元相比,2022年出现现金净亏空,亏空1,015,975.41万元。

《企业盈利能力分析研究——以金地集团为例》篇一摘要:本文旨在深入分析金地集团的盈利能力,通过对公司财务数据的剖析和比较,了解其盈利能力的现状及变化趋势。

通过对金地集团的经营模式、财务指标及市场环境等方面的研究,本文将揭示其盈利能力的优势和潜在风险,为投资者和相关研究人员提供参考。

一、引言金地集团作为国内知名的房地产开发企业,其盈利能力一直备受关注。

本文以金地集团为研究对象,通过对其盈利能力进行详细分析,探讨其盈利模式的可持续性和市场竞争力。

二、金地集团概况金地集团是一家综合性房地产开发企业,业务涵盖房地产开发、物业管理、商业运营等多个领域。

公司凭借其品牌优势、丰富的项目经验和强大的资金实力,在国内外房地产市场上具有较高的知名度和影响力。

三、盈利能力分析方法1. 财务指标分析:通过分析金地集团的财务报表,计算并比较公司的毛利率、净利率、资产收益率等关键财务指标,了解公司的盈利能力及变化趋势。

2. 经营模式分析:研究金地集团的运营模式、市场定位及核心竞争力,分析其盈利模式的可持续性和市场竞争力。

3. 行业环境分析:通过PEST分析等方法,对房地产行业的政策环境、经济环境、社会环境和技术环境进行分析,了解行业发展趋势及对金地集团的影响。

四、金地集团盈利能力分析1. 财务指标分析结果根据金地集团的财务报表数据,公司的毛利率和净利率均保持在行业较高水平,资产收益率也呈现出稳步增长的态势。

这表明金地集团在房地产开发和运营方面具有较强的盈利能力。

2. 经营模式分析结果金地集团凭借其品牌优势、丰富的项目经验和强大的资金实力,在市场上具有较强的竞争力。

公司采取的多元化经营策略和精细化管理模式,有助于提高公司的盈利能力和市场占有率。

此外,公司在商业运营、物业管理等方面的业务拓展,也为公司带来了新的增长点。

3. 行业环境分析结果房地产行业受到政策环境、经济环境等多方面因素的影响。

近年来,政府对房地产市场的调控政策逐渐加强,房地产市场逐渐趋于稳定。

《企业盈利能力分析研究——以金地集团为例》篇一摘要随着市场经济的发展和商业环境的复杂化,企业的盈利能力成为了衡量其经营状况和市场竞争力的关键指标。

本文以金地集团为例,对其盈利能力进行深入分析,通过对其财务报表、盈利模式、行业地位等多方面进行综合研究,以期为相关企业和投资者提供参考。

一、引言金地集团作为国内知名的房地产企业,其盈利能力一直备受关注。

本文旨在通过对金地集团的盈利能力进行深入研究,分析其成功的原因及存在的不足,以期为其他企业提供借鉴。

二、金地集团概况金地集团是一家以房地产开发为主的大型企业,涉及多个领域,包括住宅、商业地产、产业园区等。

多年来,金地集团凭借其优秀的品牌、管理和运营能力,在国内外市场上取得了显著的成绩。

三、金地集团的盈利能力分析(一)财务报表分析通过对金地集团的财务报表进行分析,包括收入、成本、利润等方面,可以看出其盈利能力的稳定性和增长性。

具体来说,可以分析其营收结构、毛利率、净利率等关键指标,以及与同行业其他企业的对比情况。

(二)盈利模式分析金地集团的盈利模式主要依赖于房地产项目的开发、销售和租赁等业务。

通过对其盈利模式的深入分析,可以了解其盈利来源和稳定性,以及在市场变化中的应对策略。

(三)行业地位分析金地集团在房地产行业的地位和影响力也是其盈利能力的重要因素。

通过对其在行业中的市场份额、品牌影响力、竞争优势等方面的分析,可以了解其在行业中的地位和未来发展潜力。

四、金地集团盈利能力的影响因素(一)宏观经济环境宏观经济环境是影响金地集团盈利能力的重要因素。

例如,房地产市场政策的调整、经济增长速度、通货膨胀率等都会对金地集团的盈利能力产生影响。

(二)企业管理水平金地集团的管理水平、决策能力、创新能力等也是影响其盈利能力的重要因素。

一个高效的管理团队和科学的决策机制可以确保企业在市场竞争中保持领先地位。

(三)品牌形象与市场认可度品牌形象和市场认可度是企业在市场中取得成功的关键因素。