制度基础审计与风险导向审计之比较

- 格式:pdf

- 大小:693.70 KB

- 文档页数:2

制度基础审计和风险导向审计有什么区别(一)账项导向审计模式账项导向审计模式是最初的审计方法,主要功能在于查错防弊,其技术方法主要是从审计期间会计事项所依据的相关会计原始凭证入手,追查到记账凭证、账簿、会计报表等会计稳健的形成,验算其记账金额、核对账证、账账、账表,如果它们之间能够勾稽相符,就认为财务报表所放映的情况是真是的。

在这种审计模式下,审计人员往往只关注被审计单位的会计报表及相关的会计资料,审计的方法主要是详查法,力图通过大量的凭证审核及其在会计系统内的周转来发现问题。

账项导向审计模式仅适用于经济业务不很复杂的小规模企业。

由于舞弊行为的多样化,使得审计工作如果仅仅着眼于会计过程中的账证、账账、账表的“三相符”,在实践中则难以保证有小弟查错防弊。

同时随着生产经营规模的扩大,融资、投资渠道和方式的多样化、特别是资本市场的发展,账项导向审计模式的局限性就日益凸显,至20世纪初,这种模式就逐渐退出其主导地位,而代之以制度导向审计模式。

(二)制度导向审计模式随着企业经营规模的扩大,业主或企业管理层势必改变“事先躬亲”的管理方式,建立系统的分层、分工的科学管理制度,企业在经营发展过程中建立起内部控制系统,这就是使审计人员把注意力转移到与会计相关的内部控制系统的控制功能上来。

因为,如果防止和揭露差错舞弊的那些控制方法已经在内部控制系统中正确地运用,那么这个系统所产生的会计结果自然也应当是正确的,制度导向审计模式将审计的重点放在对内部控制制度各个控制环节的审查上,目的是发现内部控制制度的薄弱之处,找出问题发现的根源,然后针对这些环节扩大检查范围;对内部控制制度有效之处,则可缩小其检查范围或简化其审计程序。

在这种审计模式下。

是否检查凭证与经济事项、检查多少凭证与经济事项都不再是毫无目的大海捞针,而是建立在对被审计单位内部控制系统认识基础上的重点审查。

以大数定律和正态分布为基础的统计抽样也逐渐取代了单纯判断性和任意性的抽样。

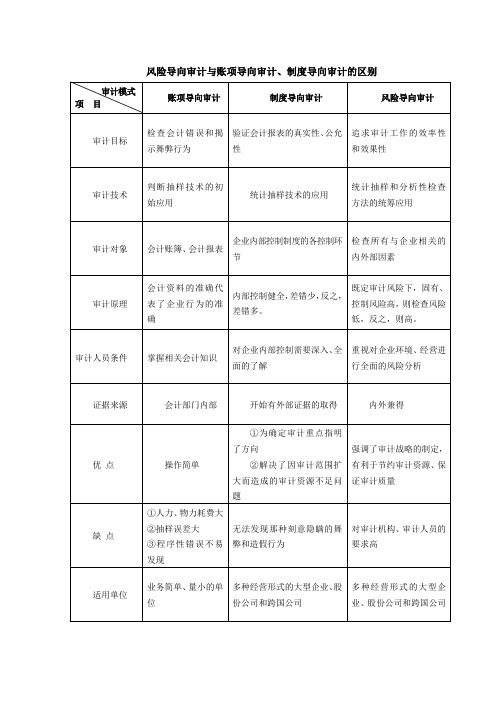

制度导向与账表、风险导向审计的差异分析账表导向审计、制度导向审计和风险导向审计,是审计的三种模式。

其中,账表导向审计模式产生和流行于20世纪40年代以前;制度导向审计在20世纪40年代至70年代盛行并占主导地位;风险导向审计模式则是20世纪80年代以后产生并逐步被广泛采用。

虽然三者都是审计模式,但却存在着重大差异。

一、制度导向审计与账表导向审计的不同尽管制度导向审计和账表导向审计模式都适用于财务审计,都要服从财务审计的目的与要求,但是,二者是两种不同的审计模式,它们存在着如下差异。

1.效率不同。

制度导向审计模式与账表导向审计模式相比,注重分析产生财务报表结果的过程与原因,减少了对凭证、账表进行直接检查与验证,突出了审计的重点,从而大大提高了审计的效率。

2.程序不同。

制度导向审计模式在评价内部控制制度及其执行情况的基础上,确定审计的重点、范围,进而在重点检查关键控制点的基础上,确认和评价被审计人员受托管理责任的履行情况。

而账表导向审计模式则在审查会计报表项目的重要性、风险性和异常性的基础上确定审计的重点,进而确认和评价被审计人员受托管理责任的履行情况。

3.审计的内容不同。

制度导向审计模式不仅可以确认和评价被审计人员会计处理与报告的正确性,而且可以确认和评价财务会计领域以外其他方面受托管理责任的履行情况,并且往往以后者为重点。

它既适用于财务审计,又适用于管理审计。

而账表导向审计模式主要是确认和评价被审计人员会计处理与报告的正确性,即会计处理与报告方面的受托管理责任的履行情况。

它主要适用于财务审计。

4.确定审计重点的依据不同。

采用制度导向审计模式时,审计人员根据对内部控制制度及其执行情况的评价结果,考虑到审计项目的风险水平,然后确定审查的重点。

而采用账表导向审计模式时,审计人员确定审计重点的依据为重要性、风险性和异常性,即账表导向审计模式是凭审计人员的经验判断固有风险的大小,并据以确定审计重点和抽取样本的规模。

制度基础审计和风险导向审计有什么区别(一)账项导向审计模式账项导向审计模式是最初的审计方法,主要功能在于查错防弊,其技术方法主要是从审计期间会计事项所依据的相关会计原始凭证入手,追查到记账凭证、账簿、会计报表等会计稳健的形成,验算其记账金额、核对账证、账账、账表,如果它们之间能够勾稽相符,就认为财务报表所放映的情况是真是的。

在这种审计模式下,审计人员往往只关注被审计单位的会计报表及相关的会计资料,审计的方法主要是详查法,力图通过大量的凭证审核及其在会计系统内的周转来发现问题。

账项导向审计模式仅适用于经济业务不很复杂的小规模企业。

由于舞弊行为的多样化,使得审计工作如果仅仅着眼于会计过程中的账证、账账、账表的“三相符”,在实践中则难以保证有小弟查错防弊。

同时随着生产经营规模的扩大,融资、投资渠道和方式的多样化、特别是资本市场的发展,账项导向审计模式的局限性就日益凸显,至20世纪初,这种模式就逐渐退出其主导地位,而代之以制度导向审计模式。

(二)制度导向审计模式随着企业经营规模的扩大,业主或企业管理层势必改变“事先躬亲”的管理方式,建立系统的分层、分工的科学管理制度,企业在经营发展过程中建立起内部控制系统,这就是使审计人员把注意力转移到与会计相关的内部控制系统的控制功能上来。

因为,如果防止和揭露差错舞弊的那些控制方法已经在内部控制系统中正确地运用,那么这个系统所产生的会计结果自然也应当是正确的,制度导向审计模式将审计的重点放在对内部控制制度各个控制环节的审查上,目的是发现内部控制制度的薄弱之处,找出问题发现的根源,然后针对这些环节扩大检查范围;对内部控制制度有效之处,则可缩小其检查范围或简化其审计程序。

在这种审计模式下。

是否检查凭证与经济事项、检查多少凭证与经济事项都不再是毫无目的大海捞针,而是建立在对被审计单位内部控制系统认识基础上的重点审查。

以大数定律和正态分布为基础的统计抽样也逐渐取代了单纯判断性和任意性的抽样。

制度基础审计与风险导向审计之比较

李传彪

【期刊名称】《财会月刊(理论版)》

【年(卷),期】2006(000)005

【摘要】本文对制度基础审计与风险导向审计进行了比较分析,指出了两种审计模式的具体特点,阐述了制度基础审计模式和风险导向审计模式两者的利弊得失及其适用的审计环境,以期从理论和实务上对两种审计模式有一个较为全面的认识.【总页数】2页(P42-43)

【作者】李传彪

【作者单位】重庆工商大学会计学院

【正文语种】中文

【中图分类】F2

【相关文献】

1.风险导向审计与制度基础审计的研究比较 [J], 木雯

2.现代风险导向审计与制度基础审计的差异分析:从不同交易类型入手 [J], 胡明霞

3.论制度基础审计向现代风险导向审计的转型 [J], 林刚;李相志

4.制度基础审计与风险导向审计的比较研究 [J], 柳和华

5.引入风险导向审计理念实现制度基础审计模式创新 [J], 阮滢

因版权原因,仅展示原文概要,查看原文内容请购买。

审计模式的比较审计模式是审计导向性的目的、范围和方法等要素的组合,它规定了审计应从何处着手、如何着手以及何时着手等方面。

按照历史发展的顺序,审计模式经历了账项基础审计模式、制度基础审计模式、风险导向审计模式三个阶段。

由于各阶段的导向性目标不同,所采用的审计程序和方法也有所不同,但是三个阶段相互之间并非孤立,而是存在承前启后的关系。

一、账项基础审计模式特点:(1)以会计事项为主线,在审查会计事项的基础上开展审计工作,工作量较大,适应早期审计的需要。

(2)主要目标是查错纠弊,但不审查内部牵制制度,不对内部牵制制度发表评价意见。

(3)主要采用查账的方法。

它要审查被审计单位在审计期间内关于会计事项的会计记录及其有关凭证,验算其会计金额,核对转账事项,以证实账簿和报表数字的正确性。

(4)没有区分阶段、步骤,没有固定的审计程序,,也不重视着手审计前的准备工作,只要求了解被审计单位的概况和搜集试算表、总账、明细账等会计资料,然后直接审查会计事项。

(5)此阶段形成了丰富的审计方法和技术,并沿用至今,主要包括:①书面资料审计方法②财产物资审计方法③分析性复核方法。

二、制度基础审计模式特点:(1)主要目标是确定会计报表的公允性,尽管也揭露错误和舞弊,但只是因为错误和舞弊会影响财务报表的公允性。

(2)在评价内部控制的基础上确定审计的重点和范围,并非传统的详细审计,可以在保证审计结论具有一定可靠水平的前提下提高审计工作效率。

(3)形成了标准化的审计程序,一般包括计划、实施、完成三个阶段,重视审计计划阶段,并把内部控制的评审作为关键步骤,审计范围和重点都比较明确。

(4)除采用账项基础审计的技术方法之外,还引入了对内部控制的符合性测试和审计抽样。

三、风险导向审计模式风险导向审计模式经历了从传统风险导向审计向现代风险导向审计的转变。

现代风险导向审计模式与传统风险导向审计模式的主要区别:(1)从审计风险模型来看,传统风险导向审计的风险模型为审计风险=固有风险*控制风险*检查风险而现代风险导向审计的风险模型为审计风险=重大错报风险*检查风险(2)从审计思路来看,传统风险导向审计模式一般采用自下而上的审计方式,以企业的内部控制为审计起点,以内部控制风险评估为风险评估的重心;而现代风险导向审计模式主要从企业内外部环境、经营风险分析入手,以此来发现可能出现重大错报的领域及评估被审计单位的会计政策和会计估计的适当性,加强了对固有风险的评估,同时仍未完全放弃自下而上的审计方式。

□

□全国优秀经济期刊【摘要】本文对制度基础审计与风险导向审计进行了比较分析,指出了两种审计模式的具体特点,阐述了制度基础审计模式和风险导向审计模式两者的利弊得失及其适用的审计环境,以期从理论和实务上对两种审计模式有一个较为全面的认识。

【关键词】制度基础审计风险导向审计审计方法□·源圆·

财会月刊(理论).

一、对两种审计模式的评析1.制度基础审计。

,,。

,,。

,2040。

,:(1)“”,,。

,。

(2),=××。

、。

,,,。

(3),,,,“”。

,。

,,,,。

(4),,、,,。

,。

(5)“”,,,。

2.风险导向审计。

,———。

、、、、,,、,。

,,,,,,,。

,。

,,、。

,,,。

,“”,“”,,,。

,,,,。

二、两种审计模式的比较

,、。

制度基础审计与风险导向审计之比较

李传彪

全国中文核心期刊□

.财会月刊(理论)·源猿·

□,,,。

,,,:

1.理论依据。

,:=××。

,、,。

,,。

,:=×。

,。

,,。

,。

2.审计实施的程序。

“”,“”,,、。

,,:,,;,,;,、;,,。

,,,。

,。

,,,。

,“”“”。

,:,,;、、;;、、;。

3.审计的逻辑起点。

,、。

,,,。

,,,,,。

,,,。

,,、、、、、,,,。

4.审计方法。

、、、、、,。

、、、,,,。

,,。

,,。

,。

,。

,;,;,,。

,,,,,。

,“”,。

、,。

主要参考文献

①陈毓圭.对风险导向审计方法的由来及其发展的认识.会计研究,2004;2

②刘峰,许菲.风险导向型审计·法律风险·审计质量.会

计研究,2002;2

③谢荣,吴建友.现代风险导向审计理论研究与实务发展.会计研究,2004;4。