《风险导向审计方法》PPT课件

- 格式:ppt

- 大小:383.50 KB

- 文档页数:30

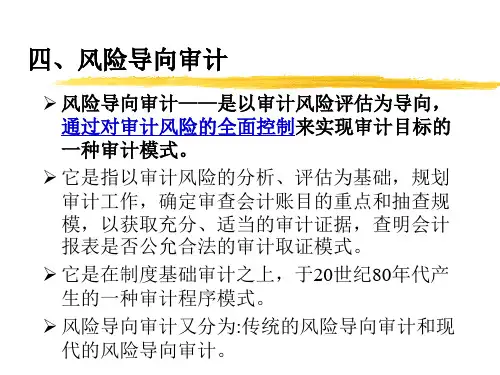

现代风险导向审计的基本内涵1审计的逻辑起点及方法结构2风险导向审计的实施步骤3客户承接与初步审计计划4第一节现代风险导向审计的内涵(一)现代风险导向审计的环境分析1、审计模式自身的发展2、安然事件是催化剂3、国际准则变化4、中国监管当局的推进经营“状态”(公司经营状态)信息如实地陈述与决策相关的公司经营状态(价值取向、战略和经营执行)所有者-管理者时代审计目标:验证簿记并发现员工偷窃行为所有者-管理者信息需求:计量成本、防止和发现员工偷窃行为权益-市场时代审计目标:就管理层对公司经营状态做出的经营陈述发表意见投资者-信息需求:财务结果以及相关经营状态的信息已经了解得很多对其了解还不够多不断发展的经营以及会计和审计的复杂性使得审计的特点随时间而发生了改变1、审计模式自身的发展安然安达信1985年成立,2001年美国财富500强中排第六,营业收入1387亿美元,2001年11月安然重新公布1997-2000年的财务报表,累计减少利润近6亿美金,2001年12月申请破产保护,SEC立案调查,股票最高价超过90美元,事件发生后,最低价不到1美元。

1913年创办,1997年,列国际“六大”之首,全球收入达130多亿美元。

尤以提供管理咨询著称。

1985年起为安然提供审计和咨询服务,2000年审计和咨询收入共计5200万美元(审计2500万,咨询2700万),安然事件发生后,销毁大量相关文件,受到刑事诉讼,垮台。

2、安然事件是催化剂从审计质量控制的角度来说,严格遵照审计准则的要求来实施审计工作,就做到了职业谨慎的要求,履行了审计人员应尽的义务和责任。

但由于社会发展总是处于领先地位,而相应的审计准则的制定或完善常常处于一种滞后状态,因而使得审计人员常常处于这样一种尴尬境地,即使遵循了审计准则的要求,但由于现存的审计准则与现时的公众期望之间存在着一定的差距,在涉及法律诉讼案件时仍处于相当被动的地位,这是因为,当现存的审计准则与现时的社会发展要求之间存在差距时,法庭的判案常常倾向公众要求。