海关验证稽查测试表[1]

- 格式:doc

- 大小:84.00 KB

- 文档页数:17

海关验证稽查作业标准(试行)第一章总则第一条为了明确验证稽查工作内容,规范验证稽查工作程序,统一验证稽查工作方法,根据《中华人民共和国海关法》、《中华人民共和国海关稽查条例》(以下简称《稽查条例》)、《中华人民共和国海关企业分类管理办法》、《海关稽查操作规程》等有关法律、行政法规、规章和制度,制定本标准。

第二条本标准所称验证稽查,是指依据海关法律法规和其他海关管理规定,运用稽查手段验证、评估企业守法状况和贸易安全情况,监督企业进出口活动,为企业分类管理或其他企业资质评定提供保障的稽查执法行为。

第三条对申请海关AA类管理类别或其他资质的企业实施的验证稽查,适用本标准。

第四条海关总署稽查司负责对验证稽查工作的指导、监督,直属海关负责验证稽查工作的组织实施。

第二章验证稽查的内容和方法第五条实施验证稽查原则上以《稽查通知书》送达之日起前1年内被稽查人的全部进出口活动为稽查范围。

第六条稽查人员应当按照《海关验证稽查测试表》(附件1)的指标要求,验证被稽查人以下与进出口活动有关的情况:(一)内部控制:被稽查人在组织机构、会计系统、进出口代理、内部审计等方面是否具备健全、有效的内部控制制度。

(二)财务状况:被稽查人在生产经营、税款及债务偿付等方面是否具备稳定、良好的盈利能力和财务偿付能力。

(三)守法状况:被稽查人在验证稽查年限范围内有无涉嫌走私、违规或其他不符合海关管理要求的行为。

(四)贸易安全:被稽查人在场所、人员、货物、商业伙伴等方面是否具备健全、有效的贸易安全管理制度。

第七条被稽查人符合《海关验证稽查测试表》全部适用指标要求的,或者按期完成规范整改并符合指标要求的,海关确定其通过验证稽查。

第八条稽查人员应当在调查了解被稽查人的经营性质、组织结构、业务特点、经营状况和行业状况等基本情况的基础上,对内部控制类指标和贸易安全类指标进行符合性测试,评价其健全性和有效性。

稽查人员应当采用下列方法进行符合性测试:(一)检查被稽查人与进出口活动有关的内部控制和贸易安全管理制度的相关文件资料;(二)询问有关人员;(三)观察被稽查人的内部控制和贸易安全控制措施的实际执行情况;(四)对某项制度或业务流程进行穿行测试;(五)其他合理方法。

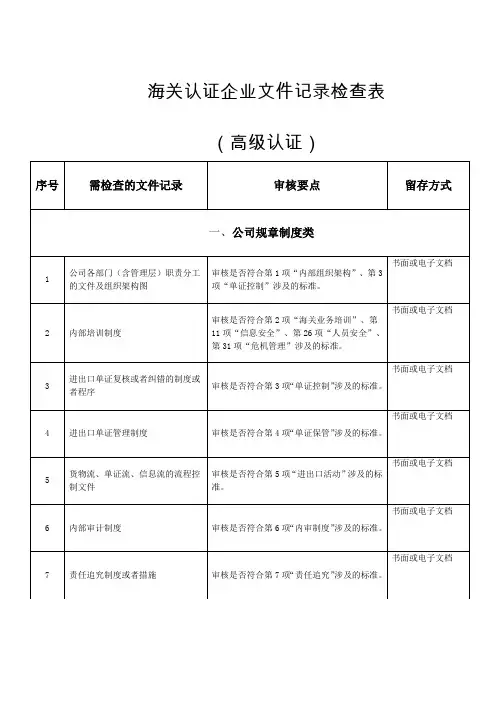

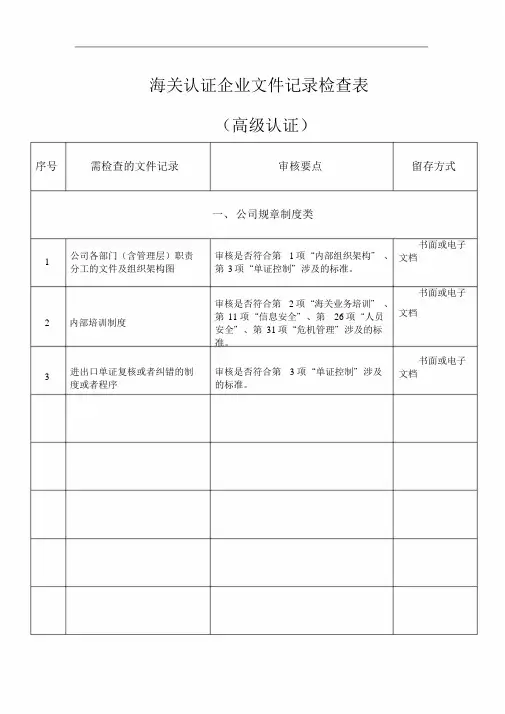

海关认证企业文件记录检查表(高级认证)序号需检查的文件记录审核要点留存方式一、公司规章制度类书面或电子1 公司各部门(含管理层)职责分工的文件及组织架构图审核是否符合第 1 项“内部组织架构”、第3 项“单证控制”涉及的标准。

文档书面或电子审核是否符合第 2 项“海关业务培训”、2 内部培训制度第11 项“信息安全”、第26 项“人员安全”、第31 项“危机管理”涉及的标准。

文档书面或电子3 进出口单证复核或者纠错的制度或者程序审核是否符合第 3 项“单证控制”涉及的标准。

文档书面或电子4 进出口单证管理制度审核是否符合第 4 项“单证保管”涉及的标准。

文档书面或电子5 货物流、单证流、信息流的流程控制文件审核是否符合第 5 项“进出口活动”涉及的标准。

文档书面或电子6 内部审计制度审核是否符合第 6 项“内审制度”涉及的标准。

文档书面或电子7 责任追究制度或者措施审核是否符合第7 项“责任追究”涉及的标准。

文档书面或电子8 改进制度或者措施审核是否符合第8 项“改进机制”涉及的标准。

文档书面或电子9 信息安全管理制度审核是否符合第11项“信息安全”涉及的标准。

文档书面或电子10 信息系统使用手册审核是否符合第11项“信息安全”涉及的标准。

文档11 检查、阻止未载明的货物和未经许可的人员进入场所、货物装卸和储存区域的制度和程序审核是否符合第24项“场所安全”涉及的标准。

文档书面或电子书面或电子12 对员工进行身份识别和进入控制的书面制度和程序审核是否符合第25项“进入安全”涉及的标准。

文档书面或电子13 对来访人员和车辆的管理程序审核是否符合第25项“进入安全”涉及的标准。

文档识别、质询和确认未经许可进入、身份不明的人员的程序及审核是否符合第项“进入安全”涉及25 文档书面或电子14对发现可疑人员或恐怖分子的的标准。

奖励措施书面或电子15 审查拟聘员工、定期审查现有员工的书面制度和程序审核是否符合第26项“人员安全”涉及文档的标准。

海关验证稽查作业标准(试行)第一章总则第一条为了明确验证稽查工作内容,规范验证稽查工作程序,统一验证稽查工作方法,根据《中华人民共和国海关法》、《中华人民共和国海关稽查条例》(以下简称《稽查条例》)、《中华人民共和国海关企业分类管理办法》、《海关稽查操作规程》等有关法律、行政法规、规章和制度,制定本标准。

第二条本标准所称验证稽查,是指依据海关法律法规和其他海关管理规定,运用稽查手段验证、评估企业守法状况和贸易安全情况,监督企业进出口活动,为企业分类管理或其他企业资质评定提供保障的稽查执法行为。

第三条对申请海关AA类管理类别或其他资质的企业实施的验证稽查,适用本标准。

第四条海关总署稽查司负责对验证稽查工作的指导、监督,直属海关负责验证稽查工作的组织实施。

第二章验证稽查的内容和方法第五条实施验证稽查原则上以《稽查通知书》送达之日起前1年内被稽查人的全部进出口活动为稽查范围。

第六条稽查人员应当按照《海关验证稽查测试表》(附件1)的指标要求,验证被稽查人以下与进出口活动有关的情况:(一)内部控制:被稽查人在组织机构、会计系统、进出口代理、内部审计等方面是否具备健全、有效的内部控制制度。

(二)财务状况:被稽查人在生产经营、税款及债务偿付等方面是否具备稳定、良好的盈利能力和财务偿付能力。

(三)守法状况:被稽查人在验证稽查年限范围内有无涉嫌走私、违规或其他不符合海关管理要求的行为。

(四)贸易安全:被稽查人在场所、人员、货物、商业伙伴等方面是否具备健全、有效的贸易安全管理制度。

第七条被稽查人符合《海关验证稽查测试表》全部适用指标要求的,或者按期完成规范整改并符合指标要求的,海关确定其通过验证稽查。

第八条稽查人员应当在调查了解被稽查人的经营性质、组织结构、业务特点、经营状况和行业状况等基本情况的基础上,对内部控制类指标和贸易安全类指标进行符合性测试,评价其健全性和有效性。

稽查人员应当采用下列方法进行符合性测试:(一)检查被稽查人与进出口活动有关的内部控制和贸易安全管理制度的相关文件资料;(二)询问有关人员;(三)观察被稽查人的内部控制和贸易安全控制措施的实际执行情况;(四)对某项制度或业务流程进行穿行测试;(五)其他合理方法。