用友软件的高额现金股利分配-精选文档

- 格式:ppt

- 大小:1.24 MB

- 文档页数:56

用友软件公司高派现股利政策之分析管理会计制作人:吴大军牛彦秀教授东北财经大学会计学院第二章成本性态分析第一节成本及其分类第二节成本按其性态分类第三节成本性态分析的程序和方法第四节公式推导与案例分析本章复习思考题第一节成本及其分类管理会计中的成本概念成本可以按不同的标志进行分类几种主要的成本分类理论成本的概念成本价格相当于商品价值W中的c+v,即物化劳动的转移价值和等价于劳动力价值的那部分活劳动价值。

W=c+v+m成本c+v一、管理会计中的成本概念财务会计的成本概念成本就是为生产一定数量(并达到一定质量标准)的商品所发生的全部耗费的货币表现。

我国财务会计的成本概念财务会计的成本概念成本是企业为了获取某项资产或达到一定目的而遭致的以货币测定的价值牺牲,成本的形成既可以通过直接牺牲一项资产来实现,也可以通过产生某项负债而导致未来付出价值牺牲的方式来实现。

西方财务会计的成本概念管理会计的成本概念成本是指企业在生产经营过程中对象化的,以货币表现的为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价。

上述成本概念都无法适应管理会计横跨过去、现在和未来三个时态的要求。

二、成本可以按不同的标志进行分类成本也有许多分类标志,选择不同的标志可以将成本划分为不同的类型。

而不同类型的成本可以分别满足企业管理的不同要求。

三、几种主要的成本分类成本按其核算的目标分类成本按其实际发生的时态分类成本按其相关性分类成本按其可辨认性分类成本按其经济用途分类成本按其可盘存性分类成本按其性态分类分类标志分类结果分类的作用核算目标业务成本责任成本质量成本成本补偿明确责任控制质量◐成本按其核算的目标分类业务成本是为反映业务活动本身的耗费而核算的成本。

责任成本是为明确有关单位的经营业绩而核算的成本。

质量成本是为确保产品质量而核算的成本。

分类标志分类结果成本细分分类的作用发生时态历史成本(实际成本)计算、分析、考核标准成本估算成本计划成本预算成本预测、决策、控制未来成本◐成本按其实际发生的时态分类历史成本是指以前时期已经发生或本期刚刚发生的成本。

高派现的股利分配政策用友软件董事会于2 0 0 2年5月16日公告称,根据公司2 0 0 1年年度股东大会决议,以2 0 0 1年末总股本1 亿股为基数,于2 0 0 2年5月2 8日向全体股东每10股派发现金红利6元(含税)。

截至2 0 0 2年12月3 1日公司实现净利润9 16 0万元,在计提10%法定盈余公积金9 16万元,5%法定公益金4 5 8万元,加年初未分配利润1 3万元后,本次实际可供股东分配的利润约为7800 万元。

根据用友软件公布的年度报告,公司分红方案是10股派现6元(含税),将共计派发现金股利6000万元,而大股东王文京拥有55.2%的股份,可分得现金红利332 1万元。

一石激起千层浪在我国上市公司中,发放现金股利的很少,发放数量也是少得可怜。

在这种环境下用友较为“反常”的高派现行为成为了一道独特的风景,引起了市场的关注。

众说纷纭的讨论赞成高派现的人认为,用友公司的分红,按理是一种常规做法。

所谓常规做法是指当公司没有更好的投资机会的时候,把钱分配给股东,让股东自己决定再投资。

这种常规做法是比较理性的。

如果用友不分红,势必驱使中小股东从股价波动中寻找投机差价,而这不利于市场的规范发展。

用友注重当期回报的做法,是符合国际惯例的。

为了减少市场股价的投机波动,应该提倡多分红。

也有些学者反对用友的高派现行为,并视之为大股东套现,侵害中小股东利益的行为,认为用友是以貌似合法的手段来攫取社会公众财富。

根据2001 年4月用友公司招股说明书披露的情况显示,王文京直接间接持有上市公司股份55.2%。

此次分红后,王文京将拿回自己投资用友公司的一半投资。

按照这种情况,王文京投资用友的全部股份在两年内就可以用现金的方式全部收回。

而流通股股东分得红利则需要133年才能收回投资。

高派现的政策分析用友软件的高派现股利政策之所以会有巨大的影响,无论是在股票市场还是在中国经济学理论界,都是和中国的具体国情分不开的。

用友软件的高额现金股利分配案例案例目标:本案例介绍了用友软件的发展历程和2001年度分配方案中出现大比例分红的背景和过程,以期说明企业对股利政策的选择依据以及股利政策对企业影响。

北京用友软件股份有限公司于2001年5月18日上市,先讨了一个好口彩,也就是“我要发”,果然上市当日开盘价就为76元,已经比发行价36.68元高出2倍有余,当日最高更是创下了100元的辉煌价格,并以92元报收,创出中国股市新股上市首日最高的收盘价。

2002年4月28日,用友软件再次吸引了人们的眼球――股东大会审议通过2001年度分配方案为10股派6元(含税)。

刚刚上市一年即大比例分红,一时之间市场上众说纷纭,董事长王文京更是由于其大股东的地位成为漩涡中心,因为按照王文京对用友软件的持股比例推算,他可以从这次股利派现中分得3312万元!究竟这样高额的现金股利发放是在一个什么样的情况下酝酿出炉的,出于什么样的目的,是否符合用友软件的企业发展思路,是否具有大股东套现的嫌疑呢?一、发展历程用友软件股份有限公司的前身可追溯至其创始人王文京、苏启强于1988年12月6日成立的北京市海淀区双榆树用友财务软件服务社,两个年轻人全部的资产只是1台电脑,最初的注册资本5万元人民币来自于借款,工作场地为9平方米的租房。

1988年中关村实验区刚刚成立,王文京与苏启强的最初设想是注册北京技术产业开发试验区的高新技术企业,但是当时的高新技术企业只能注册成国有和集体两种形式,所以他们放弃了并领取了个体工商户的营业执照。

北京第一批私营企业的登记是在1989年,用友在1990年3月登记了私营企业,同时更名为“北京市海淀区用友电子财务技术有限责任公司”。

1990年12月和1993年7月,公司进一步扩大了资本规模,注册资本增加至500万元人民币。

1995年1月18日,在原公司基础上组建成立了用友集团公司,注册资本增加至2,000万元人民币。

1997年11月,公司注册资本再次增加到5,000万元人民币。

用友软件的高额现金股利分配案例

案例资料:

北京用友软件股份有限公司于2001年5月18日上市,2002年4月28日,股东大会审议通过2001年度分配方案为10股派6元(含税),共计派发现金股利6000万元。

刚刚上市一年即大比例分红,一时间市场上众说纷纭。

2001年度用友公司主营业务依然专注于软件产业,并注重于管理软件领域。

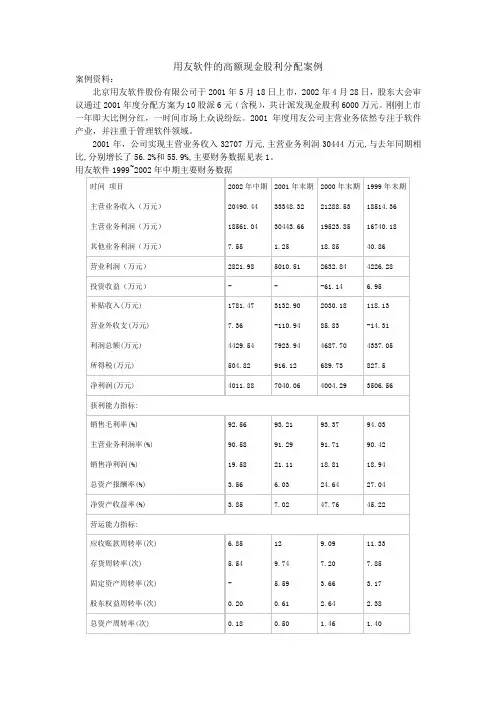

2001年,公司实现主营业务收入32707万元,主营业务利润30444万元,与去年同期相比,分别增长了56.2%和55.9%,主要财务数据见表1。

用友软件1999~2002年中期主要财务数据

注:由于根据合并报表数据计算,所以股东权益比率中的分子数(股东权益比率)未包含少数股东权益在内,致使资产负债率与股东权益比率相加并不等于1。

2001年, 用友公司的大部分投资项目仍在运作中,投资项目资金陆续投入。

用友公司分派如此高额的现金股利,原因何在?。

用友软件股利分配政策2、用友软件在选择股利分配政策时应该考虑哪些影响因素?上市公司在制定股利分配决策时通常会受到以下因素影响:(1)法律因素(2)公司自身因素(3)股东因素(4)、债务契约因素。

而用友软件在选择股利分配政策时应主要考虑的因素:(1)、满足股东的权益要求。

一是要降低公司股东与管理者之间的代理成本,在市场监督不足情况下,股权结构分散的管理者将选择有利于自己而不利于股东的公司资源配置行为,因此股东为了增加管理者任意分配资源的难度,股东可以通过增加现金股利的支付水平来减少管理者控制的现金流量。

二是由于公司未来的收入的不确定性,投资者更愿意得到实实在在的现金股利。

三是控股股东拥有高比例的股份,但当时属于非流通股份,不能流通导致许多控股股东不能获得来自市场的增值部分,而通过现金股利,可以弥补这种遗憾。

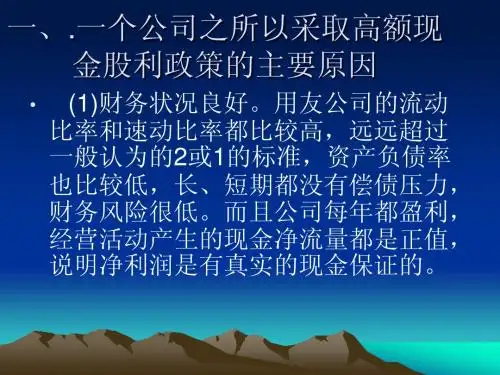

(2)、降低企业现金持有量。

用友健康的经营状况创造了良好的现金流,从2001年至2008来看,常年保持了较高的现金流量水平,而投资机会相对有限,大量现金滞压。

(3)、配股要求。

中国证监会对公司配股有明确规定,净资产收益率必须连续3年超过10%,净资产值较高而业绩平平的公司为了达到配股要求,常常采用发放现金股利的方法。

(4)、市场信心。

高派现可以作为公司对外投资者传递信心的信号3、如何评价用友股份高现金股利政策?(1)从短期看,这种高股利政策具有合理性。

用友公司股权十分集中,大部分掌握在自己的公司手中,小股东持股比例分散。

采用高现金股利政策,可以起到转移资金的效果;用友软件在连续几年内一直派发高额的现金股利,一方面说明公司的资金充裕,因为公司每年获得大量的盈利和大规模的经营性现金流量,另一方面也暗示公司没有发现好的投资机会,以吸引投资者的注意。

(2)但从长期来看,对于公司而言这一政策却令人担忧。

持续的高现金股利必然会减少公司的现金储备,当好的投资机会来临的时候,或者当公司进行技术开发研究的时候必然需要大量资金,此时公司不得不通过发行股票或借债来弥补资金缺口,这样必然会增加公司的资本成本。