书刊印制--计算题分析(一)

- 格式:doc

- 大小:42.00 KB

- 文档页数:8

书刊印制题库1-2-10问题:[单选]1000张全张纸双面单色各印一次,按()计。

A.1色令B.2对开色令C.2色令D.4色令问题:[单选]某图书封面用了21600张对开纸,相当于()。

A.21600方B.43.2令C.43200方D.10800方本题考查令和方。

问题:[单选]一本16开的图书,若书心为20.25印张,则其总页面数为()面。

A.320B.324C.640D.648(森林舞会游戏 )问题:[单选]32开本20印张的图书,总页面数为()面。

A.160B.320C.480D.640问题:[单选]关于书刊装帧加工的说法,正确的是()。

A.书刊都要制成书心后才可进行装帧加工B.书刊装帧加工中的"书脊",是指面封与底封之间的连接部分C."中腰"就是包勒在图书封面中部的一条纸带D.飘口一般宽3毫米问题:[单选]精装书书壳超出书心切口的部分称为()。

A.勒口B.飘口C.翻口D.书口本题考查书刊装帧相关专业术语。

问题:[单选]下列对书刊装帧加工专业用语的说明中,错误的是()。

A.飘口是精装本封面超出书心切口的部分B.书背就是封四C.书壳就是精装书的封面D.书槽的作用与钢线相同,但仅用于精装本本题考查书刊装帧加工的相关专业术语。

问题:[单选]图像扫描文件的存储格式的格式有()。

A.JPEG文件格式B.BMP文件格式C.TIFF文件格式D.以上都是本题考查图像扫描文件的存储格式。

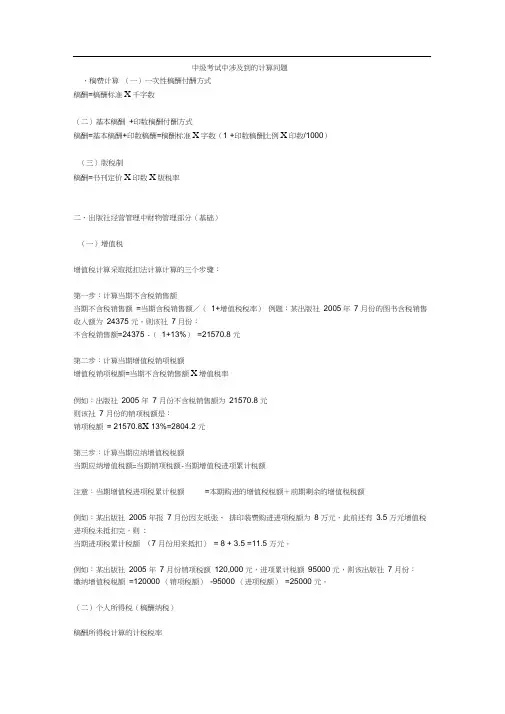

中级考试中涉及到的计算问题、稿费计算(一)一次性稿酬付酬方式稿酬=稿酬标准X千字数(二)基本稿酬+印数稿酬付酬方式稿酬=基本稿酬+印数稿酬=稿酬标准X字数(1 +印数稿酬比例X印数/1000)(三)版税制稿酬=书刊定价X印数X版税率二、出版社经营管理中财物管理部分(基础)(一)增值税增值税计算采取抵扣法计算计算的三个步骤:第一步:计算当期不含税销售额当期不含税销售额=当期含税销售额/(1+增值税税率)例题:某出版社2005年7 月份的图书含税销售收入额为24375 元。

则该社7月份:不含税销售额=24375 -(1+13%)=21570.8 元第二步:计算当期增值税销项税额增值税销项税额=当期不含税销售额X增值税率例如:出版社2005 年7 月份不含税销售额为21570.8 元则该社7 月份的销项税额是:销项税额= 21570.8X 13%=2804.2 元第三步:计算当期应纳增值税税额当期应纳增值税额=当期销项税额-当期增值税进项累计税额注意:当期增值税进项税累计税额=本期购进的增值税税额+前期剩余的增值税税额例如:某出版社2005 年报7 月份因支纸张、排印装费购进进项税额为8 万元,此前还有3.5 万元增值税进项税未抵扣完,则:当期进项税累计税额(7 月份用来抵扣)= 8 + 3.5 =11.5 万元。

例如:某出版社2005 年7 月份销项税额120,000 元,进项累计税额95000 元,则该出版社7 月份:缴纳增值税税额=120000 (销项税额)-95000 (进项税额)=25000 元。

(二)个人所得税(稿酬纳税)稿酬所得税计算的计税税率稿酬所得税税率为20%。

鼓励政策:减征30%当个人稿费总收入为4000 元以下,扣除800 元免税额,按20%税率征税,然后减征30%,计算公式为:个人所得税=(稿费收入-800元)’20% '(1-30%)当个人稿费收入为4000 元以上时,扣除20%免税额,按20%税率征税,然后减征30%,计算公式为:所得税=稿费人均收入额X (1-20%)X 20% X (1-30%)2007 年考试试题69.简答题:根据所给材料回答问题。

出版专业中级计算题公式出版专业中级计算题公式考试总共三类计算:书心相关计算,印刷计算,量本利分析。

一、书心相关计算:注意:2011年文字单位改为磅,系数为0.35(1磅=0.35mm),与以前的级数不同(1级=0.25mm)4.1 每行字数=版心宽度(mm)/(0.35mm×字号磅数) (字)4.1 每行字数=版心宽度/(0.35×文字磅数) (字)4.2 版心宽度=0.35×文字磅数×每行字数(毫米)4.3 每面行数=(版心高度-0.35×文字磅数)/(0.35×文字磅数+0.35×行距磅数)+1经过简化为:每面行数=(版心高度/0.35+行距磅数)/(文字磅数+行距磅数)如何理解记忆:每面行数比行间距多一个,所以需要把版心高度加上一个行距去除文字和行距的高度。

把版心高度统一成磅数后,除出的就是行数。

容易记忆了。

4.4 版心高度=0.35×文字磅数×行数+0.35×行距磅数×(行数-1)经过简化为:版心高度=0.35×行数×(文字磅数+行距磅数)-0.35×行距磅数如何理解记忆:就像夹肉饼,肉总是少一层。

饼和肉乘以多少层当然需要减掉一层肉的高度。

这样容易记忆了。

4.5 胶版纸书脊宽度= 0.0006毫米×纸张定量×总页面(毫米)4.6 轻质纸书脊宽度=面数/2×纸张定量×纸张系数/1000(毫米)系数为1.3-2.15两种公式不好记忆,为了方便记忆,把相同部分放在一起,不同部分根据题干给的信息决定4.7书脊宽度= 总页面数×纸张定量×已知条件(如果题目给轻质纸或给了纸张系数,则已知条件是0.0005×纸张系数;如果题中是胶版纸或没提纸张系数,则已知条件为0.0006这样比较不容易记错)二、印刷装订方面的计算:补充初级涉及到的公式:初级1.1 印张数=面数/开数(中级考试经常涉及这个公式及变换)1.2 令重=定量×单张纸面积×500/1000如何理解记忆:一张纸面积乘以单位面积的重量就是一张纸,乘以500就是一令,除以1000是因为原始单位为克,要改成千克。

书刊印制[单项选择题]1、某印刷厂按每色加放多少“方”来确定纸张加放数。

如每色加放60方,四色印刷共加放()张全张纸。

A.60B.120C.180D.240参考答案:B参考解析:本题考查方和印张。

[单项选择题]2、1000张全张纸双面单色各印一次,按()计。

A.1色令B.2对开色令C.2色令D.4色令参考答案:D[单项选择题]3、某图书封面用了21600张对开纸,相当于()。

A.21600方B.43.2令C.43200方D.10800方参考答案:A参考解析:本题考查令和方。

[单项选择题]4、32开本20印张的图书,总页面数为()面。

A.160B.320C.480D.640参考答案:D[单项选择题]5、关于书刊装帧加工的说法,正确的是()。

A.书刊都要制成书心后才可进行装帧加工B.书刊装帧加工中的"书脊",是指面封与底封之间的连接部分C."中腰"就是包勒在图书封面中部的一条纸带D.飘口一般宽3毫米参考答案:D[单项选择题]6、下列对书刊装帧加工专业用语的说明中,错误的是()。

A.飘口是精装本封面超出书心切口的部分B.书背就是封四C.书壳就是精装书的封面D.书槽的作用与钢线相同,但仅用于精装本参考答案:B参考解析:本题考查书刊装帧加工的相关专业术语。

[单项选择题]7、关于制作印刷设计稿,下列说法中错误的是()。

A.细小的文字应避免选择笔画太多的字体B.细小的文字应避免使用多色套印C.细小的文字应避免叠印在深色的背景上D.应尽可能采用叠印方式在底色上印文字和图形,而不用在底色版上挖空的方式参考答案:A参考解析:本题考查制作印刷设计稿应注意的问题。

[单项选择题]8、扫描分辨率设置太高会()。

A.使图像变得粗糙B.使图像占用的存储空间过大,影响图像的处理速度C.使图像放大后模糊不清,有明显的"马赛克"现象D.导致图像边缘出现锯齿状参考答案:B[单项选择题]9、计算机拼大版的优点不包括()。

第一节书刊印制概述一、单项选择题(每题的备选项中,只有1个最符合题意)1.书刊印制是一个通过()批量复制文字、图像从而获得成品的过程。

[2006年真题]A.组稿、制版、印刷B.制版、印刷、印后加工C.审稿、印刷、印后加工D.制版、校对、印刷【答案】B【解析】书刊印制是指根据作品原稿制作生产图书、期刊的整个过程。

通常包括三个阶段:①印前阶段,这个阶段的主要工作,是按照已作整体设计的书刊原稿,在印刷之前进行图文信息设计、图文输入、图文处理和图文输出等,并制出印版(或相应的电子文件);②印刷阶段,这个阶段的主要工作是使用模拟或数字的图文载体,将呈色剂/色料转移到纸张上复制出图文;③印后加工阶段,又称为“装订阶段”,这个阶段的主要工作是将已经印有图文的书页加工成册,制成书刊成品。

2.关于印刷要素的说法,错误的是()。

[2010年真题]A.印刷要素包括原稿、印版、承印物、印刷油墨和印刷机械B.以非纸张材料作为承印物的印刷称为“特种印刷”C.按版面结构特征不同,印版分为凸版、凹版和平版三种D.原稿可分为文字原稿、线条原稿和图像原稿三大类【答案】C【解析】在书刊印制的主要工艺过程中,原稿、图文载体、承印物、呈色剂/色料和印刷机械是必不可少的,因此,它们构成印刷的要素。

其中,原稿一般可分为三大类:文字原稿、线条原稿和图像原稿。

以其他材料(如金属、塑料、玻璃等)作为承印物或者不使用油墨的印刷,称为“特种印刷”。

C项,按版面结构特征不同,通常分为凸版、凹版、平版和孔版四类。

3.印刷的要素不包括()。

[2015年真题]A.承印物B.原稿C.整饰材料D.呈色剂【答案】C【解析】印刷是指使用模拟或数字的图文载体,将呈色剂/色料转移到承印物上复制出图文的过程。

其构成要素有:①原稿,是指完成复制所依据的原始图文信息。

②图文载体,是指能够传递需印刷的原始视觉信息的介质。

③承印物,是指能接受呈色剂/色料影像的最终载体。

④呈色剂/色料,是指印刷过程中最终在承印物上形成可视图文的呈色物质。

一、稿酬计算公式:1.图书稿酬的计算方法:1)版税方式:稿酬=版税=图书定价×发行数×版税率备注:还可以“图书批发价”代替“图书定价”;以“印数”或“实际销售数”代替“发行数”。

2)基本稿酬加印数稿酬方式:稿酬=基本稿酬+印数稿酬=稿费标准×字数+(稿费标准×字数)×1%×印数÷1000备注:①稿酬标准(原创及注释,(30~100)/千字;改编,(10~50)/千字;汇编,(3~10)/千字;翻译,(20~80)/千字));②不足一千册的,按一千册计算;③原创和演绎作品重印稿酬按基本稿酬的1%计算。

3)一次性付酬方式:付酬标准和计算方式可参照基本稿酬。

2.报纸、期刊稿酬的计算方法:只适用一次性付酬方式,付酬标准和计算方式可参照基本稿酬。

备注:不足五百字的按五百字计算;超过五百字不足一千字的,按一千字计算。

二、增值税计算公式:1. 当期不含税销售额:当期不含税销售额=当期含税销售额/(1+增值税率)2.当期增值税销项税额:当期增值税销项税额=当期不含税销售额×增值税率备注:一般适用税率为17%,但图书、期刊的销售收入采用13%,考试试题中会明确给出。

3.当期应纳增值税税额:当期应纳增值税税额=当期增值税销项税额-当期累计进项增值税额4.推导公式:应纳增值税额=[销售总额÷(1+增值税率)] ×增值税率-进项增值税额备注:若值为正,则需交纳税额;若为负值则无须交纳税额,多余进项税额后期抵扣。

三、所得税计算公式:1.企业所得税:企业所得税应纳税额=应纳税所得额×税率备注:现行企业所得税税率为25%。

2.个人所得税计算公式:1)稿酬总额大于或等于4000元时:个人所得税=稿酬总额×(1-20%)×20%×(1-30%)2)稿酬总额小于4000元时个人所得税=(稿酬总额-800)×20%×(1-30%)五、附加税费计算公式:应纳税额=当期应纳增值税税额(或营业税税额)×税率备注:若计算城市维护建设税,则税率为7%;若计算教育费附加,则税率为3%。

出版专业考试计算题总结

1.每行字数与版心宽度

字数=版心宽度/(0.25*文字字级数)

版心宽度=文字字数*文字字级数*0.25

2.每面行数与版心高度

行数=(版心高度+0.25*行距级数)/[0.25*(行距级数+文字字级数)] 版心高度=文字行数*文字字级数*0.25+(文字行数-1)*行距级数*0.25 3.胶版纸印刷的书脊宽度

宽度=0.0006*总页面数*纸张定量

4.轻质纸印刷书脊宽度

宽度=(纸张系数/2*1000)*总页面数*纸张定量

5.对开纸两面印刷是1个印张,1张对开纸是1方

印张数=总页面数/开数

总页面数=印张数*开数

总页数=(印张数*开数)/2=印张数/页面系数

页面数=页数*2

6.1令纸(全张500张)单面印刷一次是1色令

1令纸=1000印张1印张=(1/1000)令

书心色令数=书心用纸令数*印刷面数*印刷色数

=(单册印张数/1000)*印数*印刷面数*印刷色数

封面色令数=封面用纸令数*印刷面数*印刷色数

=(1/开数*500)*印数*印刷面数*印刷色数

7.本量利分析

利润=(单位销售收入-单位销售税金-单位变动成本)*销售数量-固定成本

其中:单位销售收入=(定价*发行折扣率)/(1+增值税率)

(1)保本销售数量测算,令利润=0就可得

(2)销售数量、保本成本、单位变动成本、固定成本总额等都按此公式计算。

出版专业职业资格中级出版专业理论与实务(书刊印制)模拟试卷1(题后含答案及解析)题型有:1. 单项选择题 2. 多项选择题单项选择题1.(2003年真题)某本16开图书的正文有157个页码,计划印制3000册,为便于印刷装订,其印张数宜按( )个计算。

A.9.8125B.9.875C.9.9375D.10正确答案:D 涉及知识点:书刊印制2.(2004年真题)某图书有10个印张,双色套印,共印10000册,印刷工价应按( )对开千印计付。

A.50B.100C.200D.400正确答案:D 涉及知识点:书刊印制3.(2008年真题)下列对书刊装帧加工专业用语的说明中,错误的是( )。

A.飘口是精装本封面超出书心切口的部分B.书背就是封四C.书壳就是精装书的封面D.书槽的作用与钢线相同,但仅用于精装本正确答案:B 涉及知识点:书刊印制4.(2009年真题)某图书封面用了21600张对开纸,相当于( )。

A.21600方B.43.2令C.43200方D.10800方正确答案:A 涉及知识点:书刊印制5.(2013年真题)一本16开的图书,若书心为20.25张,则其总页面数为( )面。

A.320B.324C.640D.648正确答案:B 涉及知识点:书刊印制6.(2014年真题)32开本20印张的图书,总页面数为( )面。

A.160B.320C.480D.640正确答案:D 涉及知识点:书刊印制7.(2014年真题)精装书书壳超出书心切口的部分称为( )。

A.勒口B.飘口C.翻口D.书口正确答案:B 涉及知识点:书刊印制8.(2003年真题)一般的书刊印制过程中,图文编辑是( )必不可少的一个环节。

A.原稿检核之后、图文输入之前B.图文输入之后、图文输出之前C.图文输出之后、印版制作之前D.印版制作之后、打样之前正确答案:B 涉及知识点:书刊印制9.(2004年真题)下列各项输入方式中,不适用于图像输入的是( )。

出版专业资格考试计算题

当涉及到出版专业资格考试中的计算题时,主要涉及到出版物

的制作、印刷、发行等方面的相关知识。

这包括但不限于印刷工艺、纸张规格、印刷成本、发行数量等方面的计算。

在印刷方面,可能涉及到印张的计算,印张是印刷用纸的规格,通常以开数表示,需要根据书刊的页数、规格等因素来计算印张数量。

此外,还可能涉及到印刷成本的计算,包括纸张、油墨、版材

等的费用,以及印工、装订等人工费用的计算。

在发行方面,可能涉及到发行量的计算,需要考虑市场需求、

销售渠道等因素,来确定合理的发行数量。

同时还要考虑发行成本、销售价格等因素,进行盈亏分析和预算。

在出版物制作方面,还可能涉及到排版规格、装订方式、印刷

机器的利用率等方面的计算题目。

总的来说,出版专业资格考试中的计算题目涉及到印刷、发行、制作等方方面面的知识,考生需要熟悉相关的公式和计算方法,掌

握相关的专业知识,才能顺利完成这部分的考试内容。

希望这些信息能够帮助到你。

2020出版资格考试《中级理论实务》笔记:书刊印制费用导读:本文2020出版资格考试《中级理论实务》笔记:书刊印制费用,来源互联网,仅供读者阅读参考.直接成本=书刊印制费:制版费+印刷费+装订及表面整饰加工费+书刊印制费增值税17%固定成本=制版费用:输入输出费+晒上版费输入输出费:文字录入排版费、图片输入费、图文编辑费、胶片输出费、打样费晒上版费:每次重印时都需要计算计算晒上版费:单册印张数、印刷面数、印刷色数公式单色印刷时晒上版费印版数量=单册印张数*2*不同印刷机印版数量不同(全张纸、对开纸、四开纸)*单册印张数0.5印张1色、大于0.5印张都=1印版小于0.5印张=0.5印张例:3.25印张=3.5印张彩色印刷时晒上版费=单价*单册印张数*2*印刷色数印刷色数:黑白印刷=1、彩色印刷=实际色数纸普通规格为:787毫米*1092毫米=7.87厘米*10.92厘米印刷费用计算印刷费用(最低印数5000):色令制计价法、印张制计价法、印版制计价法(少用)色令制计价法:按总色令数计算费用、元/色令、元/对开千印为单位公式—计算书刊印刷费--色令制计价法已知:单册印张数、印数、面数、色数1.*书心色令数=单册印张数*印数/1000*印刷面数*印刷色数2.*封面色令数=印数/(封面纸开数*500)*印刷面数*印刷色数3.*全书总色令数=书心色令数+封面色令数4.印刷费用=总色令数*单价/色令5.书心印刷费=书心色令数*单价/色令6.封面印刷费=封面色令书**单价/色令7.书刊印刷费=书心印刷费+封面印刷费*图书封面只印1面、期刊印2面*计算印刷费时纸令数不用*(1+加放率),计算用纸量时纸令数要*(1+加放率) 印张制计价法:按印刷的总印张数计算,无论书心还是封面都以元/印张为单位、适用卷筒纸印刷机公式—计算书刊印刷费--印张制计价法已知:单价、单册印张数、印数、印刷色数1.单册印张数=面数/开数2.书心总印张数=单册印张数*印数3.封面总印张数=单册印张数*印数4.书心印刷费=书心总印张数*印刷色数*单价元/印张5.封面印刷费=封面总印张数*印刷色数*单价元/印张6.书刊印刷费用=书心印刷费+封面印刷费*单册印张数小于0.5印张=0.5印张、大于0.5印张=1印张*简:印刷费=单册印张数*印数*印刷色数*单价元/印张)书刊装订费装订费用:订联和包封面的费用,按装订的总书帖数计算价格,以元/帖为单位。

《实务》第六章书刊印制——计算题分析(一)本章重点:1、掌握书刊印制计量单位的专业用语和计算方法;2、掌握书刊制版费用、印刷费用的项目及其计算原理;3、掌握书刊印制的概念;4、掌握印刷设计稿的作用和制作印刷设计稿必须注意的问题;5、掌握书刊装帧加工的相关专业用语;6、熟悉拼大版的优点和激光照排机输出胶片的常见失误;7、熟悉影响印刷品颜色鲜艳程度的因素;8、熟悉数字印刷的特点及其应用;9、熟悉书刊装订费用的计算原理。

第一部分,关于计算题一、关于基本概念1、印张的概念(1)印张是计算纸介质出版物篇幅的单位。

全张纸幅面的一半(即一张对开纸)两面印刷后称为一个印张。

印张的计算在书刊出版中具有重要意义,因为测算一种书刊的印制成本时,印张是计算印刷费用、装订费用、纸张用量及其费用的基本单位。

(2)书刊中的页数称为“书页数”,一页的正、反面共有两个页码,故一页有两“面”。

书刊中的面数称为“页面数”例如:主书名页就包括了扉页和版本记录页两面;(3)印张的计算方法:面数除以开数;(4)一个印张折合的书页面数等于书页的开数,而书页的页数为开数的1/2;(5)一页书页等于多少印张,不同开数的书页有不同的折算系数;例如:32开本,16页(即32面)可折合1印张,所以1页就等于1/16印张,折算系数为0.0625(即1/16)。

16开本,8页(即16面)可折合1印张,折算系数为0.125(即1/8);(6)小数形式的印张数究竟折合多少书页,可以将小数后的印张数除以相应的开本的折算系数,就可以得出书页数。

例如,某32开本图书的印张数为10.125,其中的0.125印张折合的书页数就是2页(即0.125÷0.0625=2),(见P266页表6-1);(7)如果某书刊的印张数为非整数,而其小数部分折合的书页数为奇数,一般就应该设法进行处理,或缩减1页,或增加1页空白页,因为在书刊装订过程中单张书页(零页)必须人工粘贴,不仅非常麻烦,而且会使装订费用增加。

第六章计算题期中试卷一、印张数的计算1.开本787×1092毫米1/16的图书,有前后环衬,1页主书名页,前言2页,目录7页,出版说明2面,正文234面,回答下列问题?问题一:如果前后环衬、书名页与正文采用同种纸张印刷,计算书心的印张数?答:印张数=总面数÷开数=(8+2+4+14+2+234)÷16=16.5问题二:小数点后面的数值表示多少页数?多少面数?答:0.5÷0.125=4页,8面2.787×1092毫米1/32的图书,8页集合型插页,有前后环衬,1页主书名页,1页前言,2页目录,正文326面,插页采用120克/米2铜版纸,正文和主书名页均采用60克/米2胶印书刊纸,前后环衬采用80克/米2胶版纸,请回答下列问题?问题一:插页的印张数为多少?答:插页的印张数=插页的总面数÷开数=16÷32=0.5问题二:正文的印张数为多少?小数后面的数值表示多少页数?是否有零页?正文的印张数=正文的总面数÷开数=(2+2+4+326)÷32=10.43750.4375÷0.0625=7页,有零页问题三:如果考虑装订的方便(印数不是太大的情况下),且已经不可能缩页,正文实际印张数应该定多少?考虑装订的方便,增加1页,小数后的印张数为8页,8×0.0625=0.5实际印张数=10.5印张问题四:由于前后环衬与正文和书名页采用不同纸张,计算前后环衬的印张数?前后环衬为4页8面,印张数=前后环衬的总面数÷开数=8÷32=0.25二、色令的计算1.850×1168毫米1/32的图书,印数为3000册,1页主书页,1页前言,2页目录,正文342面,后记1面(背白),书心(包括书名页和正文)均采用60克/米2胶印书刊纸印刷,书心双色印刷。

封面采用150克/米2铜版纸印刷,封面纸的开数为16开,封面四色印刷,封二和封三均空白,每色印刷不足5色令均按5色令计。

一、稿酬计算公式:1.图书稿酬的计算方法:1)版税方式:稿酬=版税=图书定价×发行数×版税率备注:还可以“图书批发价”代替“图书定价”;以“印数”或“实际销售数”代替“发行数”。

2)基本稿酬加印数稿酬方式:稿酬=基本稿酬+印数稿酬=稿费标准×字数+(稿费标准×字数)×1%×印数÷1000备注:①稿酬标准(原创及注释,(30~100)/千字;改编,(10~50)/千字;汇编,(3~10)/千字;翻译,(20~80)/千字));②不足一千册的,按一千册计算;③原创和演绎作品重印稿酬按基本稿酬的1%计算。

3)一次性付酬方式:付酬标准和计算方式可参照基本稿酬。

2.报纸、期刊稿酬的计算方法:只适用一次性付酬方式,付酬标准和计算方式可参照基本稿酬。

备注:不足五百字的按五百字计算;超过五百字不足一千字的,按一千字计算。

二、增值税计算公式:1. 当期不含税销售额:当期不含税销售额=当期含税销售额/(1+增值税率)2.当期增值税销项税额:当期增值税销项税额=当期不含税销售额×增值税率备注:一般适用税率为17%,但图书、期刊的销售收入采用13%,考试试题中会明确给出。

3.当期应纳增值税税额:当期应纳增值税税额=当期增值税销项税额-当期累计进项增值税额4.推导公式:应纳增值税额=[销售总额÷(1+增值税率)] ×增值税率-进项增值税额备注:若值为正,则需交纳税额;若为负值则无须交纳税额,多余进项税额后期抵扣。

三、所得税计算公式:1.企业所得税:企业所得税应纳税额=应纳税所得额×税率备注:现行企业所得税税率为25%。

2.个人所得税计算公式:1)稿酬总额大于或等于4000元时:个人所得税=稿酬总额×(1-20%)×20%×(1-30%)2)稿酬总额小于4000元时个人所得税=(稿酬总额-800)×20%×(1-30%)五、附加税费计算公式:应纳税额=当期应纳增值税税额(或营业税税额)×税率备注:若计算城市维护建设税,则税率为7%;若计算教育费附加,则税率为3%。

《实务》第六章书刊印制——计算题分析(一)本章重点:1、掌握书刊印制计量单位的专业用语和计算方法;2、掌握书刊制版费用、印刷费用的项目及其计算原理;3、掌握书刊印制的概念;4、掌握印刷设计稿的作用和制作印刷设计稿必须注意的问题;5、掌握书刊装帧加工的相关专业用语;6、熟悉拼大版的优点和激光照排机输出胶片的常见失误;7、熟悉影响印刷品颜色鲜艳程度的因素;8、熟悉数字印刷的特点及其应用;9、熟悉书刊装订费用的计算原理。

第一部分,关于计算题一、关于基本概念1、印张的概念(1)印张是计算纸介质出版物篇幅的单位。

全张纸幅面的一半(即一张对开纸)两面印刷后称为一个印张。

印张的计算在书刊出版中具有重要意义,因为测算一种书刊的印制成本时,印张是计算印刷费用、装订费用、纸张用量及其费用的基本单位。

(2)书刊中的页数称为“书页数”,一页的正、反面共有两个页码,故一页有两“面”。

书刊中的面数称为“页面数”例如:主书名页就包括了扉页和版本记录页两面;(3)印张的计算方法:面数除以开数;(4)一个印张折合的书页面数等于书页的开数,而书页的页数为开数的1/2;(5)一页书页等于多少印张,不同开数的书页有不同的折算系数;例如:32开本,16页(即32面)可折合1印张,所以1页就等于1/16印张,折算系数为0.0625(即1/16)。

16开本,8页(即16面)可折合1印张,折算系数为0.125(即1/8);(6)小数形式的印张数究竟折合多少书页,可以将小数后的印张数除以相应的开本的折算系数,就可以得出书页数。

例如,某32开本图书的印张数为10.125,其中的0.125印张折合的书页数就是2页(即0.125÷0.0625=2),(见P266页表6-1);(7)如果某书刊的印张数为非整数,而其小数部分折合的书页数为奇数,一般就应该设法进行处理,或缩减1页,或增加1页空白页,因为在书刊装订过程中单张书页(零页)必须人工粘贴,不仅非常麻烦,而且会使装订费用增加。

例如,某16开图书的印张数为10.625,而0.625印张折合成的书页数是5页,出现了零页,这时,如果实在无法将书页数减少1页,就只能加上1页空白页,使印张数进到10.75;(8)但是,在书刊印数大到纸张费用已经占其成本的50%左右时,就不宜采用增加空白页的方法,因为这时可指望节省的装订费用已经不足弥补纸张费用的增长。

例题1:没有零页印张的计算某本32开图书,1页主书名页,1页附书名页,前言2面,目录6页,正文380面,后记1面(背面反白),如果书主名页与附主名页于正文采用同一种纸张印刷,计算该书刊单册印张数?小数后的印张数是多少页?是否有零页?是否需要加页?(1)印张数=(2+2+2+12+380+2)/32=12.5(2)小数后印张数表示的页数=0.5÷0.0625=8页(3)没有零页,不需加页例题2:32开印张有零页的计算某本32开图书,印数为7000册,单册图书的前言2面,目录10面,正文292面,参考文献3页,为了便于装订,计算该书刊单册印张数?小数后的印张数是多少页?是否有零页?是否需要加页?如果加页,加页后的印张数为多少?(1)计算的印张数=(2+10+292+6)/32=9.6875(2)小数后印张数表示的页数=0.6875÷0.0625=11页(3)有零页,为了便于装订,需要加1页(4)12页×0.0625=0.75 ,加页后的印张数为9.752、令和方的概念(1)这是纸张的计量单位,在计算印刷用纸量和结算印刷厂存纸量时,对没有印刷过的纸张常用令和方为单位;(2)全张纸500张为1令,对开纸1000张为1令;(3)不足1令的尾数按“方”计算,1张全张纸为2方,1张对开纸为1方;1令=500张全张纸=1000张对开纸=1000方(4)5令200张不能换算成5.2令,应该是5.4令。

用方表示,5令为5000方,200张全张纸是400方,共5400方,即5.4令;(5)“方”与“印张”的关系是,数值一致,按印张数可以直接得到用纸方数。

如某图书为16印张,则该图书用纸就为16方。

3、加放数的概念用来补偿纸张损耗的余量,就称为“加放数”,又称“伸放数”,因一般以理论用纸量的百分率表示,所以也称“加放率”。

计算实际用纸量时,可将理论用纸量乘以“1+加放数”的系数。

如加放数为4%,则该系数就是1.04(即1+4%=1.04)。

4、纸张重量的概念与令重的计算(1)纸张重量用定量和令重表示;(2)定量俗称“克重”,即每平方米纸张的重量;(3)定量不超过250克/米2一般称为纸,超过的称为“纸板”。

(4)令重(千克)的计算公式为:令重(千克)=(1张纸的面积×定量×500)÷1000例题:880×1230毫米规格的150克铜版纸,其令重为多少:令重=(0.88×1.23×150×500)÷1000=81.18(千克)(5)市场上纸张销售的计价单位一般以吨为多,用纸吨数计算如下:用纸吨数=(令重×用纸令数)÷1000如果上例的用纸令数为200令,则用纸吨数=(81.18×200)÷1000=16.236吨5、书刊正文用纸总量的计算(1)正文用纸总量,还包括与正文合在一起印刷的书刊目录、前言等其他部分;(2)用纸总量计算公式如下:用纸令数=印张数×印数÷1000 印张数=单册面数÷开数环衬、书名页和插页用纸总量的计算,也是先确定印张数,然后计算用纸令数。

例如对于32开的图书:有前环衬和后环衬的印张数=8÷32=0.25印张主书页的印张数=2÷32=0.0625印张插页的印张数=插页的面数÷326、封面用纸量的计算(1)由于封面一般是单独印刷的,用纸品种也与正文不同。

计算封面用纸量时,须先根据书刊的开本大小和书脊宽度以及是否有勒口等来确定“封面纸开数,即确定一全张封面纸能印多少本书的封面。

如果一全张纸能印16本书的封面,则封面纸开数便是16开;(2)实际计算时,先确定封面纸的大小,然后按照封面纸的规格大小计算全张纸可开成多少个封面,以此来确定封面纸的开数,也就是一张全张纸能开多少张封面。

然后乘以印数,确定需要多少张封面纸,最后除以500计算出需要多少令封面纸;(3)依据封面的切净尺寸,并考虑成品的裁切余量,得到封面纸的长边和短边。

例如:图书的切净尺寸是宽130毫米,高184毫米,书脊宽度为15毫米,没有勒口,则图书的长边为(130+3)×2+15=281毫米,图书的短边为184+6=190毫米;(4)由于封面的印刷一般采用对开印刷机,所以宜按对开纸张的幅面尺寸进行计算。

这样,就需要将全张纸的长边除以2后再留出一定的叼口量,而短边保持原来尺寸,然后再除以封面纸的长边和短边,以取得最大开数为最佳方案;(5)纸张相应边长相除后的商值,如果有小数,必须舍去小数,不能按照“四舍五入”的一般规则进到整数,确定了对开纸的开数后,再乘以2得到全张纸的开数。

例题:787×1092毫米1/32开本的图书(幅面净尺寸为宽130毫米、高184毫米),书脊宽10毫米,勒口宽40毫米,印刷叼口量为10毫米,对开机印刷,采用880×1230毫米的全张纸开切封面,计算封面纸的开数。

第一步,计算封面纸的长边和短边封面纸的长边=(130+3+40)×2+10=356毫米封面纸的短边=184+6=190毫米第二步:确定对开纸的尺寸:全张纸的尺寸为880×1230毫米,则对开纸的尺寸为880×615毫米;取除叼口量的10毫米,则对开纸可以实际开切的尺寸为880×605毫米;第三步:一张对开纸能开切的封面数:880÷356=2.47毫米,取2605÷190=3.18毫米,取3一张对开纸能开切2×3=6张封面纸880×1230全张纸能开切6×2=12张封面纸,即12开;(6)封面用纸令数的计算:封面用纸令数=((印数÷封面数开数)÷500)×(1+加放数)其中:(印数÷封面数开数)表示在印数确定的前提下,该书需用多少张全张纸用于封面纸印刷。

将这个数值除以500,是为了将用张数转换为用纸令数。

7、色令的概念(掌握)(1)色令是平版印刷的基本计量单位,常用于计算印刷工价;(2)1令纸(全张500张)单面印1次便为1色令,印2次就为2色令,余类推;(3)平版胶印印刷通常以“对开”为计量标准,1000张对开纸单面印1次为1色令,又称“对开色令”或“对开千印”;(4)对于书刊而言,由于1000印张是1000张对开张正反面两面各印1次,总的印刷量便为2色令;(5)色令数公式色令数=纸张令数×印刷面数×印刷色数(6)书心色令数书心用纸令数=单册印张数×印数÷1000书心色令数=(单册印张数×印数÷1000)×印刷面数×印刷色数(7)封面色令数封面用纸令数=印数÷封面纸开数÷500封面色令数=(印数÷封面纸开数÷500)×印刷面数×印刷色数例题1:印刷对开宣传画(单面四色印刷),印数为3000张,问印刷该宣传画为多少色令?印刷对开宣传画的色令数=纸张令数×印刷面数×印刷色数=3(令)×1(单面)×4(4色)=12色令例题2:印刷某32开图书30000册,书心用胶版纸双色印刷,共8个印张,封面采用铜版纸,经计算封面开数为12开,其中面封和底封4色印刷,封2和封3不印任何图文,计算书心的色令数、封面的色令数和全书的色令数。

书心的色令数=(单册印张数×印数÷1000)×印刷面数×印刷色数=(8×30000÷1000)×2×2=960色令封面的色令数=(印数÷封面纸开数÷500)×印刷面数×印刷色数=(30000÷12÷500)×1×4=20(色令)全书的色令数=960+20=980色令数8、制版工价计算(掌握)(1)输入输出费A、文字录入排版费:文字的录入按千字数计价或录入后按页面数计价;B、图片输入费:按图片大小、幅数计价,有时也按其电子文件的字节数计价;C、图文编辑费:按开本大小、面数以及色数计价;D、胶片输出费:按开本大小、胶片面数计价;E、打样费:按开本大小、色数计价。