公共保税仓库.pptx

- 格式:pptx

- 大小:261.83 KB

- 文档页数:32

青岛琥能国际贸易有限公司公用型保税仓库管理制度第一章总则第一条本制度是青岛琥能国际贸易有限公司(以下简称公司)公用型保税仓库管理的法规性文件,根据海关总署令第105号《中华人民共和国海关对保税仓库及所存货物的管理规定》,特制定本制度。

第二条凡涉及到本公司所有公用型保税仓库方面的问题均遵守本制度。

相关人员同时承担相应的经济和法律责任。

第三条公司公用型保税仓库管理实行专职专人负责的管理体制,公司委派专人对公用型保税仓库的货物及相关业务负责。

公司其他人员赋有配合协助的义务。

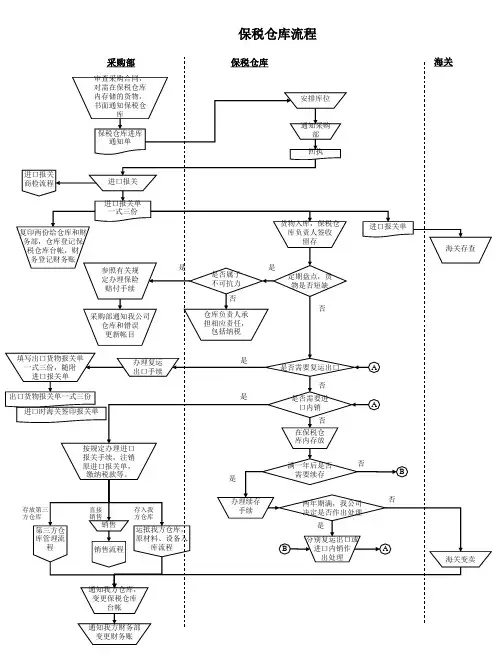

第二章公用型保税仓库管理制度细则第四条公用型仓库管理制度包括的工作范围:一、公司委派经海关培训认可的专人专职管理人员(以下称:公用型保税仓库主管员)负责根据《中华人民共和国海关对保税仓库及所存货物的管理规定》及海关相关的规定,做好公用型保税仓库的保税物资的出入库工作。

二、公用型保税仓库主管员做好物资的保管工作,如实登记《青岛保税区琥能国际贸易有限公司公用型保税仓库专用登记簿》及其他相关帐薄,并根据海关主管部门的要求于每月的前5日内将上月转存货物的收、付、存等情况报送主管部门核查。

同时配合海关主管部门入库检查货物的存储情况和有关帐册,配合海关主管部门人员的驻库监管。

三、公用型保税仓库主管员负责做好保税仓库的安全保卫工作,确保保税仓库和所存物资的安全。

按照规定学习熟悉海关有关法律法规,遵守海关的监管规定,接受海关培训。

四、公用型保税仓库的存储物资的范围:根据海关总署令第105号《中华人民共和国海关对保税仓库及所存货物的管理规定》,经海关批准下列货物可以存入保税仓库:(1).加工贸易进口货物;(2).转口货物;(3).外商暂存货物;(4).未办结海关手续的一般贸易货物;(5).经海关批准的其他未办结海关手续的货物。

公用型保税仓库主管员应当按照海关批准的存放货物范围和商品种类办理出入库手续。

公用型保税仓库主管员不得办理国家禁止进境货物,未经批准的影响公共安全、公共卫生或健康、公共道德或秩序的国家限制进境货物以及其他不得存入保税仓库的货物的出入库手续。

公共型保税仓库管理制度一、保税仓库概述保税仓库是指进出口商品在境内可以暂不交纳关税和进口环节税,并享受存储期间税费优惠政策的特殊场所。

根据使用目的和方式的不同,保税仓库可以分为公共型保税仓库和专用型保税仓库两种。

公共型保税仓库是对所有符合条件的企业开放的保税仓库,不限制仓储品的种类和数量,可以为多个客户提供仓储、加工、监管等服务。

为了确保公共型保税仓库的规范管理和规范运营,需要建立科学的管理制度。

二、保税仓库管理制度一、入库管理1.必须持有保税品进口许可证的客户方可将保税品入库。

2.入库前应进行检验,检验项目包括保存状况、生产日期、包装标志等要素。

3.对于需要冷藏或冷冻处理的保税品,应根据规定进行处理,并记录温度变化情况。

4.入库时应记录入库日期、数量、质量等信息。

二、出库管理1.客户需提出出库申请,并填写《保税仓库领料单》。

2.仓库管理员对出库单进行审核,并核实保税品种类、数量和质量,记录出库相关信息。

3.出库后的保税品应立即进行质量检验和包装检查,并记录检查结果。

4.出库后应将有关记录归档保存。

三、库存管理1.库存管理应做到日清月结,及时了解和掌握仓储情况。

2.库存清单应及时更新,并实行电子备份和物理备份两种方式备份。

3.库存清单管理应与实物核对,不得出现虚假清单。

四、安全管理1.保税仓库应采取严格的进出门卫、物品安全检查等措施,防止盗窃现象发生。

2.灭火器材、消防器材等的管理应符合国家和地方的法律法规要求,严格进行日常保养和检查。

3.仓库内的电气设备应符合国家的标准,严格执行安全用电制度,做好日常监管,加强事故预防和应急措施。

五、财务管理1.保税仓库应依照财务相关法律法规要求,建立科学、规范、完善的财务管理制度。

2.保税仓库应每日记账,实行收支平衡制度;库存和财务清单应保密备份,并及时更新。

3.保税仓库应定期向国家有关部门和客户提供库存、财务信息和相应报告。

三、结论公共型保税仓库的管理制度十分重要,合理和有效的管理制度可以为客户提供优质、安全、稳定的保税服务,维护企业的合法权益,保障国家安全。

一、总则为加强公共保税仓库的监管,规范经营行为,保障国家税收安全,促进对外贸易和经济发展,根据《中华人民共和国海关法》和国家有关法律法规,特制定本制度。

二、仓库定义公共保税仓库是指经海关批准设立的,专门用于存放保税货物及其他未办结海关手续货物的仓库。

其分为以下几种类型:1. 公用型保税仓库:由主营仓储业务的中国境内独立企业法人经营,向社会提供公共保税仓储服务。

2. 自用型保税仓库:由特定的中国境内独立企业法人经营,仅存储供本企业自用的保税货物。

3. 专用型保税仓库:专门用于存储具有特定用途或特殊种类商品的保税仓库,如液体危险品保税仓库、备料保税仓库、寄售维修保税仓库等。

三、管理制度1. 设立条件:经营公共保税仓库的企业,应当具备以下条件:(1)经工商行政管理部门注册登记,具有企业法人资格;(2)注册资本最低限额为300万元人民币;(3)具备向海关缴纳税款的能力;(4)具有专门存储保税货物的营业场所;(5)经营特殊许可商品存储的,应当持有规定的特殊许可证件;(6)经营备料保税仓库的加工贸易企业,年出口额最低为1000万美元;(7)符合国家土地管理、规划、交通、消防、安全、质检、环保等方面法律、行政法规及有关规定。

2. 仓库监管:(1)公共保税仓库应当设立在设有海关机构、便于海关监管的区域;(2)仓库内货物应当分类存放,加注标签,帐物相符;(3)仓库内货物存储期限为1年,确有正当理由的,经海关同意可予以延期;(4)未经海关批准并按规定办理有关手续,任何人不得擅自出售、转让、抵押、质押、留置、移作他用或者进行其他处置;(5)公司可按客户要求向海关申请核准,在海关监管下对保税仓储货物进行包装、分级分类、加刷唛码、分拆、拼装等简单加工,不得进行实质性加工。

3. 核销手续:(1)公司按月向主管海关办理核销手续,于每月前五天将上月所发生的保税仓库货物的出库、入库、结存等情况列表报送主管海关,并随附经海关签章的出口报关单、保税仓库领料核准单或进口货物报关单及海关需要的其他单证;(2)主管海关核实无误后,公司须将海关加盖印章的保税仓库报表归档备存。