中国联通公司财务分析

- 格式:ppt

- 大小:300.00 KB

- 文档页数:19

中国移动与中国联通对比分析

一、公司背景与主要经营业绩、财务数据介绍

(一)公司背景

中国移动通信集团公司是一家基于GSM和TD-SCDMA制式网络的移动通信运营商。其是根据国家关于电信体制改革的部署和要求,在原中国电信移动通信资产总体剥离的基础上组建的国有骨干企业,于2000年4月20日成立,由中央政府管理。2000年5月16日正式挂牌。中国移动通信集团公司全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司(简称“上市公司”)在国内31个省(自治区、直辖市)和香港特别行政区设立全资子公司,并在香港和纽约上市。

中国移动主要经营移动话音、数据、IP 电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局业务经营权。除提供基本话音业务外,还提供传真、数据、IP 电话等多种增值业务,拥有“全球通”、“神州行”、“动感地带”等著名客户品牌。

中国移动建成了一个覆盖范围广、通信质量高、业务品种丰富、服务水平一流的移动通信网络。截至2008 年12 月,中国移动网络已经100% 覆盖全国县(市),客户总数超过4.5 亿户,与237个国家和地区的381个运营公司开通了GSM 国际及台港澳地区漫游业务,与179国家和地区的252个运营商开通了GPRS

国际及台港澳地区漫游业务。目前,中国移动有限公司是全球市值最大的电信公司。中国移动通信集团公司与所属子公司是既以资本为纽带,又以网络和业务为链条的母子公司关系。

中国联合网络通信集团有限公司是经国务院批准,于1994年7月19日成立的基于GSM和WCDMA制式网络的移动通信运营商。作为中国主体电信企业和基础网络运营商,覆盖全国城乡,在全国范围内经营电信业务。是中国唯一一家同时在纽约、香港、上海三地上市的电信运营企业。母公司为中国联合网络通信(香港)股份有限公司。于2008年10月15日由原中国联通红筹公司、中国网通红筹公司合并成立,为与合并前的中国联通相区分,业界常以“新联通”进行称呼。

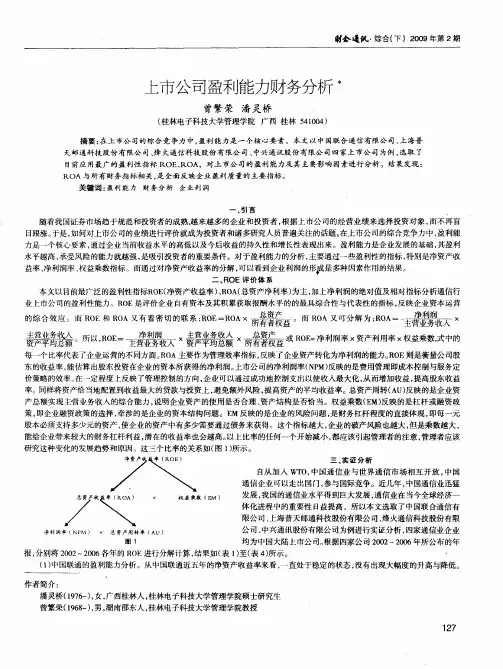

中国联通杜邦财务分析

公司简介:

中国联合网络通信股份有限公司是根据国务院批准的重组方案,由中国联合网络通信集团有限公司以其于中国联通有限公司的51%股权投资所对应的经评估的净资产出资,并联合其它四家发起单位以现金出资于2001 年12 月31 日在中国成立的股份有限公司,经批准的经营范围为从事国(境)内外电信行业的投资。该公司以全业务经营为主线,以宽带移动互联网业务为重点,发挥融合优势,加快企业发展,加速统一运营,加强改革创新,致力于将公司建设成为国际领先的宽带通信和信息服务提供商。

2006年6月21日、22日中国联通分别在香港、纽约成功上市,进入国际资本市场运营,它标志着中国联通全面与国际接轨取得了阶段性成果。是目前国内唯一一家同时在纽约、香港、上海三地上市的电信运营企业。

选择该公司的原因:

手机电脑等通讯工具作为人们生活中必不可少的一部分,已经与人们的生活工作学习等紧密联系在一起,不管是生产通讯工具的厂家还是提供信息和宽带服务的厂家都被人们所熟知。中国联通作为宽带通信和信息服务的供应商,虽然目前不是通信业的第一,但正通过其不断地努力,在价格、技术、服务、品牌等方面不断提高自己,不管在营运收入还是净利润等方面,都在赶超中国移动,缩小与移动的差距,并成为越来越多的人的选择!

数据来源:

在分析过程中采用的数据均自网上搜集下载,是中国联通为让人们充分了解其运作情况公开的。

财务分析总结:

1.偿债能力分析:

(1)短期偿债能力分析(支付能力分析)

年度 2009-12-31 2009-09-30 2009-06-30

流动比率(偏低) 0.15 0.23 0.21

速动比率(偏低) 0.14 0.22 0.21

现金流动负债比(%)(现金流量与流动负债的比) 0.297 0.322 0.336

股东权益比(%) 49.82 56.99 58.15

流动负债率(%) 94.88 92.22 91.77

财全通孔・综合(下)2009年第2期

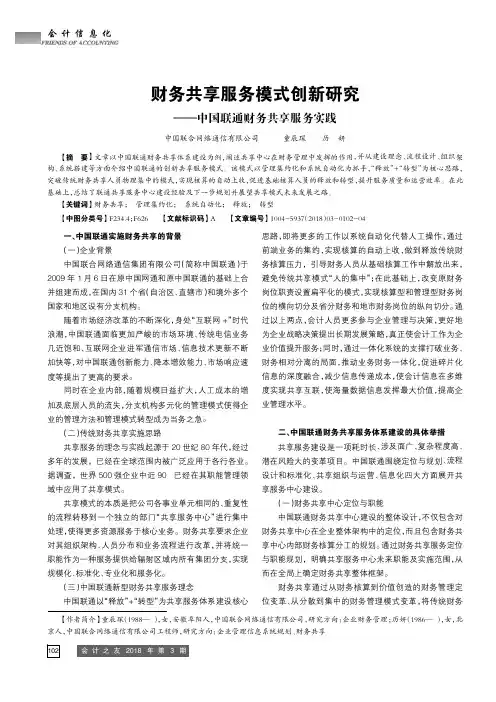

上市公司盈利能力财务分析

曾繁荣潘灵桥

(桂林电子科技大学管理学院广西桂林541004)

摘要:在上市公司的综合竞争力中,盈利能力是一个核心要素。本文以中国联合通信有限公司、上海普

天邮通科技股份有限公司、烽火通信科技股份有限公司、中兴通讯股份有限公司四家上市公司为例,选取了

目前应用最广的盈利性指标ROE、lq.OA,对上市公司的盈利能力及其主要影响因素进行分析。结果发现:

ROA与所有财务指标相关,是全面反映企业盈利质量的主要指标。

关键词:盈利能力财务分析企业利润

一、弓l言 随着我国证券市场趋于规范和投资者的成熟,越来越多的企业和投资者,根据上市公司的经营业绩来选择投资对象,而不再盲

目跟涨。于是,如何对上市公司的业绩进行评价就成为投资者和诸多研究人员普遍关注的话题。在上市公司的综合竞争力中,盈利能

力是一个核心要素,通过企业当前收益水平的高低以及今后收益的持久性和增长性表现出来。盈利能力是企业发展的基础,其盈利

水平越高,承受风险的能力就越强,是吸引投资者的重要条件。对于盈利能力的分析,主要通过一些盈利性的指标.特别是净资产收

益率、净利润率、权益乘数指标。而通过对净资产收益率的分解,可以看到企业利润的形成是多种因素作用的结果。

二、ROE评价体系 本文以目前最广泛的盈利性指标ROE(净资产收益率)、ROA(总资产净利率)为主,加上净利润的绝对值及相对指标分析通信行

业上市公司的盈利性能力。ROE是评价企业自有资本及其积累获取报酬水平的的最具综合性与代表性的指标,反映企业资本运营

的综合效应。而R0E和R0A又有着密切的联系:ROE=ROA 。而R0A又可分鳃为:R0A= ×

豁。所以,ROE= x 圭耍些箜 资产平均总额 × 表 或R0E=净利润率×资产利用率×权益乘数,式中的

每一个比率代表了企业运营的不同方面。ROA主要作为管理效率指标,反映了企业资产转化为净利润的能力。ROE则是衡量公司股

会计之友2011年第6期下会计之友2018年第3期一、中国联通实施财务共享的背景(一)企业背景中国联合网络通信集团有限公司(简称中国联通)于2009年1月6日在原中国网通和原中国联通的基础上合并组建而成,在国内31个省(自治区、直辖市)和境外多个国家和地区设有分支机构。随着市场经济改革的不断深化,身处“互联网+”时代浪潮,中国联通面临更加严峻的市场环境、传统电信业务几近饱和、互联网企业进军通信市场、信息技术更新不断加快等,对中国联通创新能力、降本增效能力、市场响应速度等提出了更高的要求。同时在企业内部,随着规模日益扩大,人工成本的增加及底层人员的流失,分支机构多元化的管理模式使得企业的管理方法和管理模式转型成为当务之急。(二)传统财务共享实施思路共享服务的理念与实践起源于20世纪80年代,经过多年的发展,已经在全球范围内被广泛应用于各行各业。据调查,世界500强企业中近90%已经在其职能管理领域中应用了共享模式。共享模式的本质是把公司各事业单元相同的、重复性的流程转移到一个独立的部门“共享服务中心”进行集中处理,使得更多资源服务于核心业务。财务共享要求企业对其组织架构、人员分布和业务流程进行改革,并将统一职能作为一种服务提供给辐射区域内所有集团分支,实现规模化、标准化、专业化和服务化。(三)中国联通新型财务共享服务理念中国联通以“释放”+“转型”为共享服务体系建设核心思路,即将更多的工作以系统自动化代替人工操作,通过前端业务的集约,实现核算的自动上收,做到释放传统财务核算压力,引导财务人员从基础核算工作中解放出来,避免传统共享模式“人的集中”;在此基础上,改变原财务岗位职责设置扁平化的模式,实现核算型和管理型财务岗位的横向切分及省分财务和地市财务岗位的纵向切分。通过以上两点,会计人员更多参与企业管理与决策,更好地为企业战略决策提出长期发展策略,真正使会计工作为企业价值提升服务;同时,通过一体化系统的支撑打破业务、财务相对分离的局面,推动业务财务一体化,促进碎片化信息的深度融合,减少信息传递成本,使会计信息在多维度实现共享互联,使海量数据信息发挥最大价值,提高企业管理水平。